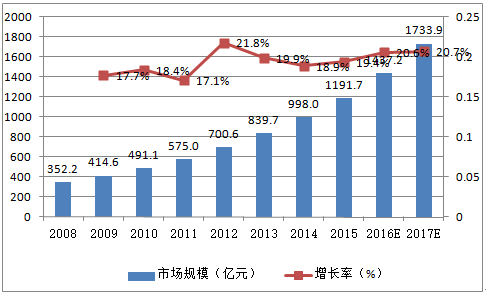

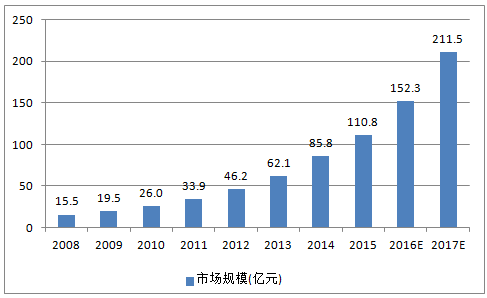

数据显示,2013年中国在线教育市场规模达839.7亿元,同比增长19.9%。2014年接近1000亿元。其中,中小学在线教育、在线职业教育、高等学历在线教育等细分领域成为市场规模增长的主要动力。高等学历在线教育市场规模虽然持续增长,但市场占有率逐年小幅下降。

2008-2017年中国网络教育市场规模及增长率

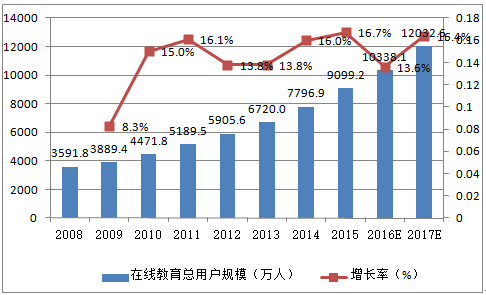

数据显示,2013年在线教育用户规模为6720万人,同比增长13.8%。2015年超过9000万人。随着互联网普及、用户使用习惯的形成、企业的市场推广等原因,未来几年,在线教育用户规模将保持15%以上的速度继续增长,到2017年预计达到1.2亿人。

2008-2017年在线教育用户规模及预测

中国在线教育市场规模中高等学历在线教育比重虽有所下滑,但市场占比依然最大,为50%。职业在线教育和在线语言培训增长平稳,占比分别为21.1%和18.7%。随着创业者的进入,催生中小学在线教育市场,占比逐年提升,而投资案例最多的学前在线教育则没有大的突破,占比在0.2%左右。

2008-2017年中国网络教育市场格局

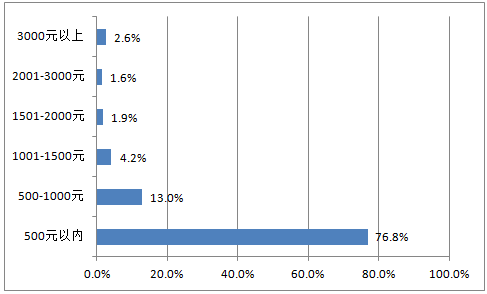

用户对在线教育花费的承受能力不强。近八成的在线教育用户月相关花费在500元以下,只有约一成用户能够承受每月千元以上的花费,用户对在线教育花费的承受能力有限;互联网资源的“免费”惯性以及固有的“在线付费购买服务意愿”习惯对此有所影响。但随着用户以及社会对在线教育的接受程度越普及,用户的花费意愿将日益提升。

在线教育月花费

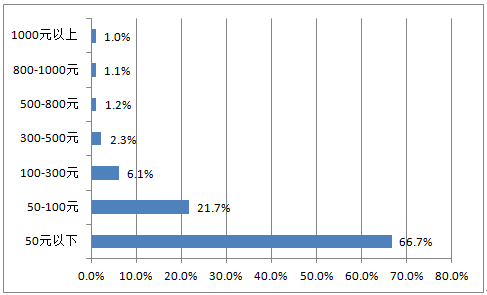

能接受的每节在线教育价格

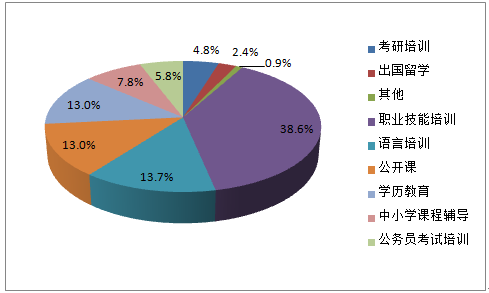

数据显示,2013年参与过在线教育课程的用户中选择职业培训的用户占比为38.6%,语言培训占比排第二位,总占比为13.7%。学历教育和公开课分别占比13%。在线职业教育和语言培训属用户的刚性需求,用户数量庞大,付费能力较强,将得到长足发展。

中国在线教育用户参与课程情况

中国中小学网络教育发展现状及前景:

中国K12在线教育市场在网络教育市场的比重越来越高。2014年,中国K12在线教育市场规模为82.8亿元,较上年增长33.3%,占网络教育市场规模的8.3%。尽管占比不高,但由于中国K12教育的需求几乎都是针对中小学课程的培训辅导,满足广大中小学生小升初、初升高以及高考的巨大压力,因此市场呈现刚性需求。

2008-2017年中国K12网络教育市场规模预测

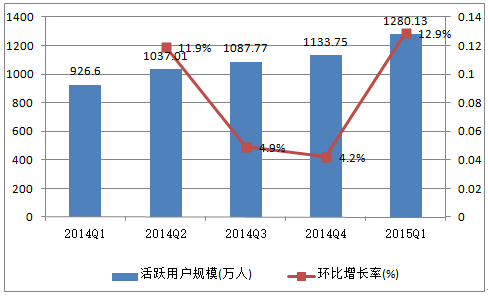

根据国家统计局《2014年中国统计年鉴》数据显示,2013年处于K12教育阶段的学龄人口约有1.62亿,未来几年数量还将继续增长。2015年第1季度,中国K12互联网教育市场活跃用户规模达到1280.13万人,仅占全国学龄人口的不到8%。庞大的学生基数奠定了该领域教育产业规模化的基础,在线教育的发展潜力十分巨大。

2014Q1-2015Q1中国K12教育市场活跃用户规模

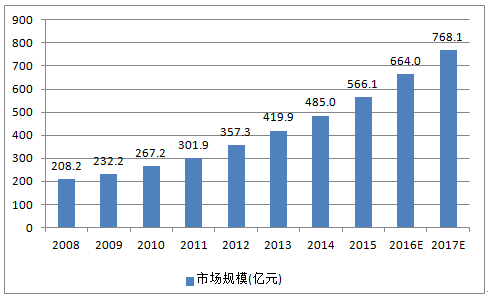

我国高等网络教育的市场规模一直保持稳步的增长态势,这主要受我国高等教育的普及以及对高等教育的刚性需求推动。2014年我国高等网络教育的市场规模为485亿元。

2008-2017年中国高等网络教育的市场规模预测

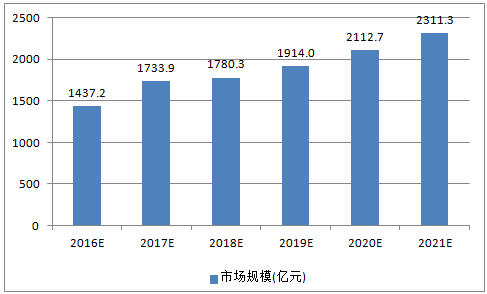

在线教育整体市场目前处于快速发展阶段,主要驱动因素为以下三个方面:1)市场刚性需求较强,特别是在应试教育体制、现有教育资源失衡及人才选拔机制单一现状下,大家对于高等教育入学、职称考试、职业发展等培训需求很大;2)随着互联网和移动互联网的普及,在线教育可以让用户将大量碎片化的时间用于学习,形成独特优势;3)政府推行教育资源均等化,放开网络教育资质,推进教育产业与互联网融合发展。根据预测,到2020年我国网络教育的市场规模将突破2000亿元。

2016-2021年中国网络教育市场规模预测

相关报告:智研咨询发布的《2016-2022年中国网络教育行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国网络教育行业市场发展态势及投资前景研判报告

《2025-2031年中国网络教育行业市场发展态势及投资前景研判报告》共八章,包含中国开展网络教育的主要高校分析,中国主要网络教育企业经营分析,中国网络教育行业投资兼并分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询