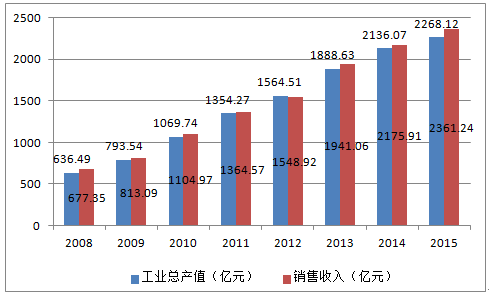

2015年中国医疗器械行业共实现销售收入2268.12亿元,同比增长6.18%;工业总产值达到2361.24亿元,同比增长8.52%。从近年来医疗器械和医药工业总产值增速来看,医疗器械的发展速度总体上快于医药工业。

2008-2015年中国医疗器械行业规模

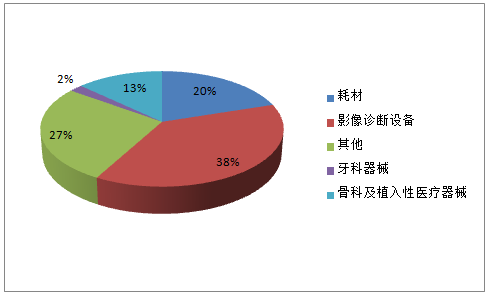

从近三年我国医疗器械市场的产品结构来看,影像诊断设备占据最大的市场份额,近几年均保持在40%左右,且呈不断上升趋势;其次是各类耗材,占据20%左右的市场份额;骨科及植入性医疗器械市场份额不断下降;剩余的市场份额被牙科及其他类器械所占据。

我国医疗器械市场各类产品市场份额

目前我国医疗器械市场的基本构成为:高端产品占比25%,中低端产品占比75%;而国际医疗器械市场中的平均水平为:高端产品所占份额一般为55%,中低端产品45%。

- | 零售终端 | 医院终端 | 医院销售 | |

中低端医疗设备 | 高端医疗设备 | |||

中、低端市场 | 九安医疗 | 鱼跃医疗、新华医疗、阳普医疗 | 东软医疗、万东医疗 | 威高股份、乐谱医疗 |

高端市场 | 罗氏、强生、欧姆龙 | 碧迪医疗 | 雅培、西门子、飞利浦、迈瑞 | 美敦力 |

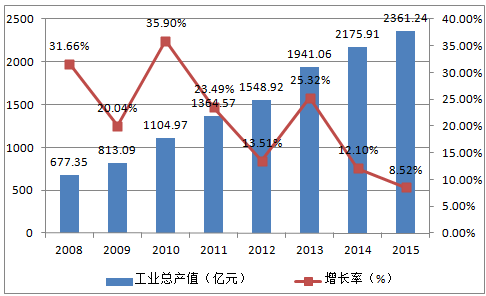

2008-2015年,行业的总产值逐年稳步提高,增幅也保持在较高的水平。2010年行业工业总产值突破1000亿元大关。2015年,我国医疗器械行业工业总产值为2361.24亿元,同比增长8.52%,较上一年度增长幅度有所放缓。

2008-2015年中国医疗器械行业工业总产值变化趋势

2015年医疗器械行业工业总产值地区排名第一的是江苏省,共588.05亿元,在全国行业总产值中的比重为23.22%;广东省位居第二位,2015年实现工业总产值332.05亿元,占比为13.11%,山东省位居第三,2015年实现工业总产值284.70亿元,占比为11.24%。

地区名称 | 2013年 | 2014年 | 2015年 | 同比增长(%) |

江苏 | 4294618.94 | 5055833.77 | 5880528.98 | 16.31 |

广东 | 2593495.96 | 2946339.68 | 3320537.09 | 12.70 |

山东 | 2098606.95 | 2458341.44 | 2846965.05 | 15.81 |

江西 | 1070117.97 | 1283909.36 | 1516921.67 | 18.15 |

河南 | 1007352.93 | 1223219.08 | 1459690.17 | 19.33 |

上海 | 1215580.53 | 1324671.04 | 1436095.65 | 8.41 |

北京 | 1048095.48 | 1118695.68 | 1187399.70 | 6.14 |

辽宁 | 819950.58 | 922912.58 | 1031926.57 | 11.81 |

浙江 | 725165.95 | 780356.06 | 835034.57 | 7.01 |

湖南 | 433735.74 | 527587.22 | 630430.56 | 19.49 |

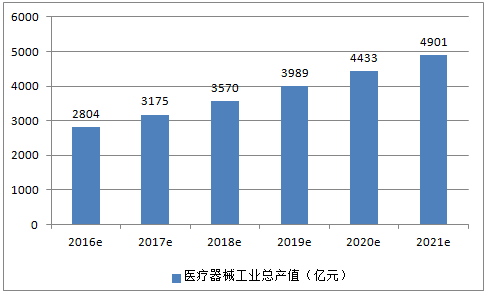

预计今后几年内我国医疗设备市场供给将维持12%左右的年增长速度,高端医疗设备数据需求在14%左右,金额增速或将达到20%以上,家用医疗设备及部分低端常用产品增长率达到25%以上。目前我国医疗器械总产值在世界医疗器械市场上的份额超过了5%,预计到2021年中国医疗器械总产值将接近5000亿元。

2016-2021年中国医疗器械工业总产值预测

2008-2015年,中国医疗诊断、监护及治疗设备制造行业资产规模和负债规模均逐年扩大,2015年行业共有规模以上企业297家,资产总额为862.42亿元,同比增长19.95%;负债总额为320.47亿元,同比增长18.45%,资产增长率大于负债增长率。

2008-2015年中国医疗诊断、监护及治疗设备制造行业资产规模

自改革开放以来,中国医疗机构的诊断、监护及治疗设备需求旺盛。目前CT、B超、X光机等影像设备已成为医疗机构常规装备,大型医用设备装机数量不断增长。至2013年底,全国装备PET-CT、头部伽马刀等甲类设备150台,CT、磁共振和直线加速器等乙类设备2.6万台;装备水平明显提高,全自动生化分析仪、大型彩超、PET-CT等先进设备陆续投入临床应用;诊疗手段不断丰富,从简单影像检查发展到分子影像水平检查。

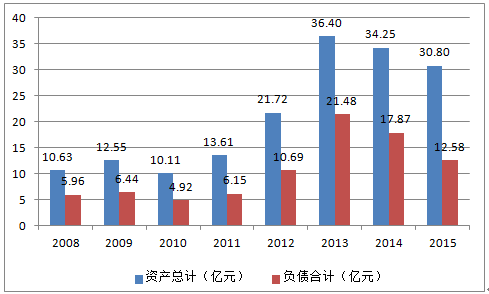

2014年,口腔科用设备及器具制造行业资产总额为34.25亿元,同比下降5.9%;负债总额为17.87亿元,同比下降16.82%。2015年行业资产总额为30.80亿元,同比下降10.08%;负债总额为12.58亿元,同比下降29.60%,下降幅度有所增加。

2008-2015年口腔科用设备及器具制造行业资产负债规模

2015年,我国口腔科用设备及器具制造行业销售收入最高的是广东省,为13.67亿元,占全国的34.30%;其次是山东省和江苏省,分别实现销售收入6.08亿元和4.98亿元,分别占15.26%和12.49%。

地区名称 | 2014年 | 2015年 | 同比增长(%) |

广东 | 144686.28 | 136690.65 | -3.53 |

山东 | 65727.20 | 60807.40 | -7.49 |

江苏 | 58329.44 | 49767.08 | -14.68 |

浙江 | 40347.58 | 39583.58 | -1.89 |

上海 | 37126.18 | 32393.45 | -12.75 |

福建 | 23135.68 | 23427.79 | 1.26 |

陕西 | 18342.07 | 16785.45 | -8.49 |

河南 | 15115.34 | 16065.95 | 6.29 |

湖北 | 7093.68 | 7525.98 | 6.09 |

河北 | 6927.91 | 6649.63 | -4.02 |

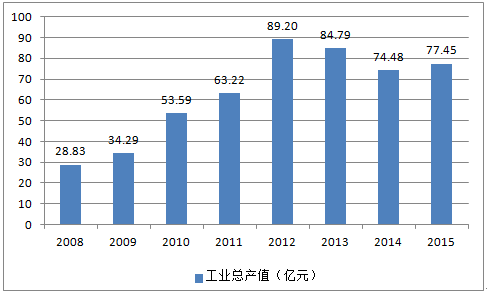

2013-2015年,实验室及医用消毒设备和器具制造行业整体工业总产值规模呈现波动变化;2015年,工业总产值为77.45亿元,同比上升3.99%。

2008-2015年实验室及医用消毒设备和器具制造行业工业总产值

随着人们生活水平的提高和卫生观念的增强,卫生、消毒、抗菌、健康的消费理念已成为人们的生活时尚。近几年以来,病毒流感和传染病事件频发,对世界人们的经济生活和生命安全都带来前所未有的困扰和危害;中国的抗菌、消毒和卫生预防医学事业在“流感市场”的催化和政府的大力支持下得到迅猛发展的同时,医用消毒设备和器具制造行业也将迎来快速发展。预计2016-2021年,行业销售收入的增长率为10%以上,2021年行业销售收入将达到150亿元左右。

相关报告:智研咨询发布的《2016-2022年中国医疗器械行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询