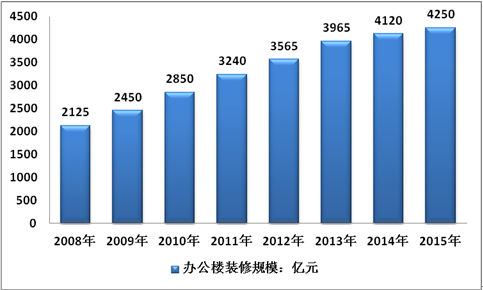

2015年我国办公楼行业规模约4250亿元,同比2014年的4120亿元增长了3.16%。近几年办公楼行业装修市场规模如下图所示:

2008-2015年中国办公楼行业装修市场规模

资料来源:公开资料整理

1.供应:全国新开工近十年首降 但南京、西安、合肥和济南新开工规模与增速突出

2009-2015年中国办公楼新开工面积及其同比增速

资料来源:EREIS

全国办公楼市场供应减少,新开工面积同比近十年来首降。2009-2014年,全国办公楼市场持续扩容,新开工面积年平均增长率达20.6%;2014年房地产行业步入调整期,办公楼新开工面积同比增幅收窄,2015年,房企开发建设仍趋谨慎,办公楼新开工面积同比转增为降,降幅为10.6%,为近十年来首度同比下降。

从不同城市办公楼新开工规模来看,2015年,北京、西安、上海、成都、杭州和天津新开工面积领先,均超200万平方米,这些城市第三产业发达,存在办公楼市场发展空间;而沈阳、大连新开工面积较小,不足10万平方米,这些城市前期供应量大而需求相对有限,2015年新开工规模明显放缓。

从不城市新开工面积同比增速来看,南京、西安、合肥和济南新开工面积翻番,而苏州、昆明、大连和沈阳同比降幅超五成。2015年,南京、西安、合肥和济南新开工面积翻番,新开工面积均超100万平方米;廊坊前期供应量小、基数较低,同时,受益于京津冀一体化发展战略,2015年新开工面积为18.4万平米,同比大幅增长79%,但由于该市二产占比较高,由第三产业带来的办公楼需求在一定时间内仍将有限;天津、北京和深圳同比增幅超三成,武汉同比增长12%;其余城市均同比下降,苏州、昆明、大连和沈阳同比降幅超五成。

2.需求:全国销售回暖 珠海、济南、深圳增幅显著 武汉、廊坊降幅超三成

全国办公楼销售显著回暖,同比转降为增。2009-2013年,全国办公楼销售面积稳步提升,年平均增长率达20.5%,2014年,房地产行业步入调整期,全国办公楼销售面积同比下降13.1%。2015年,政策环境持续宽松,已实施五次降息、四次全面降准,与此同时,三产占比稳步提升、服务业快速发展,利于办公楼市场需求提升,全年办公楼销售面积达2912万平方米,同比转降为增,增幅为16.2%。

从不同城市办公楼销售规模来看,2015年,北京、上海、济南、广州、重庆销售规模较大,超100万平方米,大连、廊坊销售规模较小,不足6万平方米;从不城市办公楼销售面积同比增速来看,珠海横琴自贸区正在逐步完善、港珠澳大桥预计于2017年建成通车,横琴将成为唯一陆桥连接港澳两地的区域,直接利好商业地产发展,加之珠海2014年同期销售基数较小,2015年同比增速高达731.6%,在各代表城市中最高。此外,济南同比增长超2倍,深圳同比增长1.4倍,苏州、上海、北京、青岛、合肥等城市同比增速超三成,在代表城市城市中增速较高。而武汉、廊坊销售面积同比降幅超三成。

3.分化:一线城市存发展机遇 成都、昆明等城市应注重库存去化

多数城市优质写字楼租金变化平稳 重庆、成都、沈阳空置率超30%

2015年多数城市优质写字楼租金变化平稳,成都租金自2013年一季度起持续下跌。从各代表城市优质写字楼租金情况来看,2015年as,一线城市租金水平较高,北京市第三季度租金高达424.9元/平米/月,二线城市中杭州、天津、南京租金均超100元/平米/月。各代表城市优质写字楼租金变化平稳,成都受空置率高企和市场需求动力不足影响,为各代表城市中唯一租金自2013年一季度起持续下跌的城市,2015年第四季度租金环比跌幅在各代表城市中最大,为2.8%。

代表城市优质写字楼空置率情况分化。2015年,从各代表城市优质写字楼空置率情况来看,重庆、成都、沈阳前期供应量大而需求相对有限,今年各季度平均空置率均超30%;而大连2015年新增供应量在各代表城市中最低,深圳、北京和上海市场需求量大,四城市今年各季度空置率均不足10%。

郑州、昆明等城市应注重合理去化库存

第三产业产值与办公楼需求密切相关,在此,我们用第三产业产值作为办公楼需求的替代量来评估代表城市近五年新增供应量的消化能力。一线城市第三产业产值高于其他代表城市,且经济发展良好、具有较好人才吸纳能力,具备写字楼需求提升空间。北京市近五年累计新开工面积和第三产业产值在代表城市中均为最高,2014年三产占比高达77.9%,服务型经济特征及产业结构高端化趋势更加明显,未来办公楼市场仍具备增长空间。

郑州、昆明等城市近五年新增供应量高于其消化能力,更应注重合理去化库存。2014年,郑州市三次产业结构为2.2:55.6:42.2,仍以第二产业为主,对办公楼需求影响较大的第三产业占比有待进一步提升,郑州市近年吸引的企业由中心逐步向郑东新区或园区扩散,但由于新开工规模超过市场消化能力,市场存去化压力;成都、重庆、西安、昆明以第三产业为主,但近五年新增供应量高于其消化能力,更应注重合理去化库存。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国办公楼行业市场全景调查及投资潜力研究报告

《2024-2030年中国办公楼行业市场全景调查及投资潜力研究报告》共八章,包含2024-2030年办公楼行业发展趋势分析,2024-2030年办公楼行业风险评价,2024-2030年行业发展策略与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国办公楼行业相关政策、投资额及发展现状分析:产业结构持续优化,办公楼将向智能化方向发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)