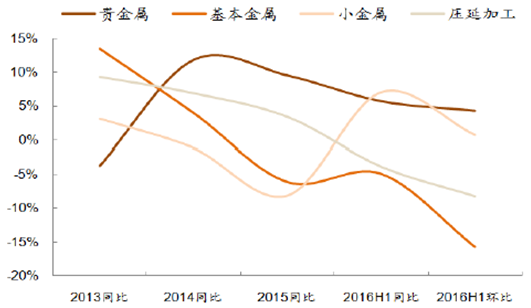

今年上半年受供给端收缩以及宏观经济环境回暖影响,金属价格普遍上涨。基本金属方面,锌、铝、锡、铅上半年均价环比小幅回升,但比去年同期仍有较大降幅;金价今年以来维持强势,上半年均价1220 美元/盎司同比去年涨1%、环比涨10%;小金属方面,碳酸锂价格一路上涨,上半年均价16.2 万元/吨,同比涨245%、环比涨140%,其它小金属钨精矿、钼精矿、金属镁也环比小幅回升;稀土方面,氧化镨钕上半年均价26.2万元/吨,环比回升7%、同比降10%。受益于商品价格回暖,有色企业业绩改善明显。

2016 上半年金属价格普遍回暖

商品均价 | 2013 | 2014 | 2015H1 | 2015H2 | 2016H1 | 同比 | 环比 |

LME铜(美元/吨) | 7352 | 6827 | 5937 | 5075 | 4705 | -21% | -7% |

SHFE铝(元/吨) | 14528 | 13646 | 13075 | 11367 | 11586 | -11% | 2% |

LME锌(美元/吨) | 1940 | 2166 | 2145 | 1753 | 1806 | -16% | 3% |

LME铅(美元/吨) | 2156 | 2112 | 1890 | 1716 | 1733 | -8% | 1% |

LME锡(美元/吨) | 22300 | 21874 | 16978 | 15058 | 16159 | -5% | 7% |

LME镍(美元/吨) | 15091 | 16957 | 13774 | 10083 | 8709 | -37% | -14% |

金价(美元/盎司) | 1,411 | 1,266 | 1,206 | 1,113 | 1,220 | 1% | 10% |

钨精矿(万元/吨) | 13.2 | 10.8 | 8.2 | 6.4 | 6.9 | -16% | 10% |

碳酸锂(元/千克) | 42 | 40 | 47 | 68 | 162 | 245% | 140% |

钼精矿(元/吨度) | 1516 | 1325 | 1110 | 780 | 850 | -23% | 9% |

锆英砂(元/吨) | 9621 | 8304 | 8493 | 7956 | 7405 | -13% | -7% |

电解钴(元/千克) | 202 | 211 | 216 | 211 | 198 | -8% | -6% |

金属镁(元/吨) | 15956 | 14614 | 13155 | 12467 | 12870 | -2% | 3% |

氧化镨钕(万元/吨) | 31.8 | 30.9 | 29.2 | 24.6 | 26.2 | -10% | 7% |

1、收入下滑速度放缓趋稳

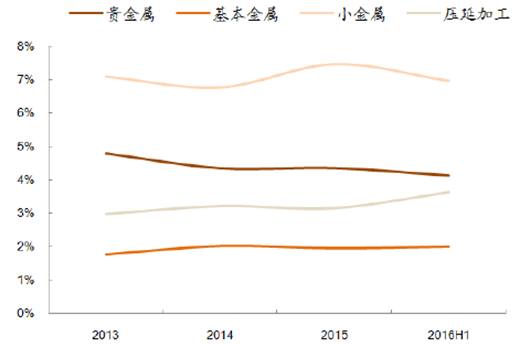

总体看来有色板块上半年收入继续小幅下滑-1.8%,但下滑速度明显放缓。分板块来看,基本金属、压延板块上半年收入进一步下滑,比去年同期分别下滑-4.9%、-3.8%,主要因为上半年基本金属价格虽然回暖,但同比去年仍有一定幅度下滑。贵金属、小金属企业收入同比分别上升5.7%、7.1%,主要因为金价、碳酸锂价格持续走强,均价较去年同期大幅上涨。

2016 H1 有色企业收入小幅下滑

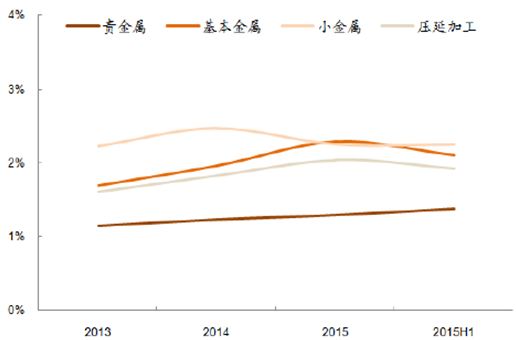

2016 H1 有色企业毛利率回升

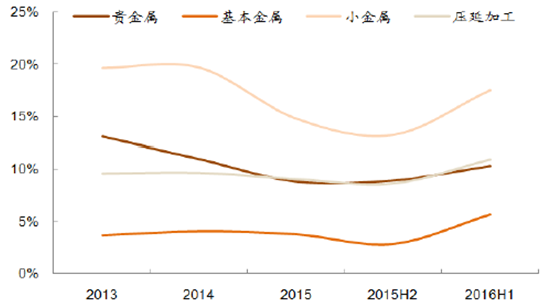

2、毛利率明显提升

有色板块上半年综合毛利率8.2%,较2015 年综合毛利率6.1%,提升2.1 个百分点。分子板块来看,基本金属上半年毛利率5.7%,较去年提升1.9 个百分点;贵金属上半年毛利率10.3%,较去年提升1.5 个百分点;小金属上半年毛利率17.5%,较去年提升2.7 个百分点;压延加工板块毛利率10.9%,较去年提升1.8 个百分点。今年以来随着金属价格回暖,有色企业毛利率也出现明显回升,尤其小金属方面碳酸锂价格快速上涨,带来毛利率明显提升。

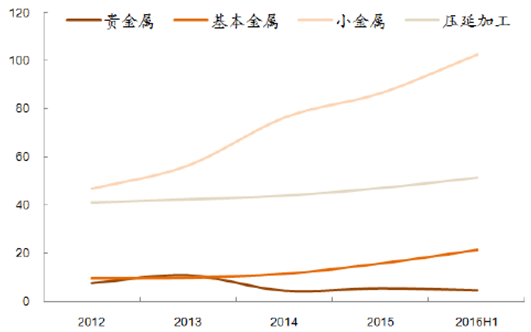

有色板块2016H1 净利润情况

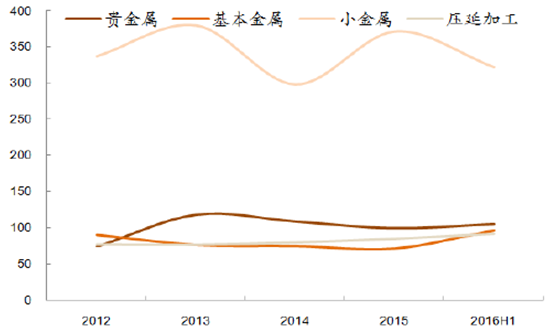

有色板块2016H1 净利润情况(剔除中国铝业)

3、从净利润来看,上半年有色企业回升态势明显

就行业整体而言,2016 年上半年有色行业净利润同比增长32%、环比增长242.9%,整体业绩明显回升;从各细分板块来看,贵金属和压延加工板块盈利能力表现相对稳定,其中贵金属板块净利润同比小幅下滑6.8%,压延加工板块企稳回升,上半年净利润同比增长7.6%。基本金属和小金属则受益于基本金属价格普遍回暖和小金属价格止跌回升,2016H1 盈利改善明显,实现大幅扭亏,净利润分别同比增长60.4%与119.6%。

铝、铅锌企业毛利率上升趋势明显

铝企业上半年净利润增速提升明显

受上半年锌、铝价格回升影响,铅锌企业综合毛利率大幅提升至15%左右,铝企业综合毛利率也提升至12%左右,盈利能力显著增强。净利润方面,铝企业改善明显,实现扭亏为盈,铅锌企业净利润同比上升15%。

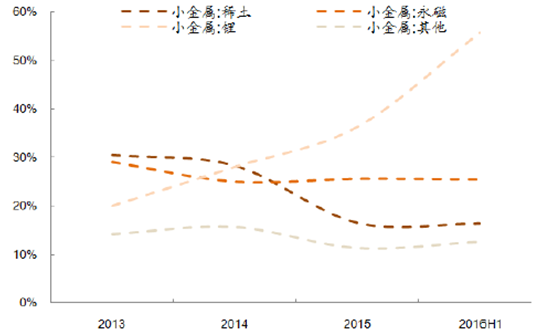

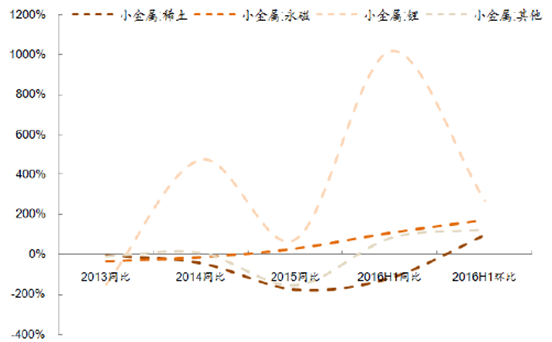

对小金属板块进行细分可以发现,在锂盐价格持续强势影响下,小金属中锂板块毛利率水平持续向上趋势最为明显,上半年实现净利润大幅增长,同比增长10 倍以上;稀土企业毛利率上半年小幅回升,但仍处于低位,净利润环比小幅回升,同比继续下滑;磁材毛利率维持稳定,净利润实现稳步增长;其他小金属受价格回暖,毛利率也小幅提升,业绩改善明显。

锂板块毛利率水平向上趋势最为明显

锂企业净利润大幅增长

4、从费用管控方面来看,在行业整体供给过剩导致金属价格普跌的背景下,压缩费用通常是最直接和最普遍的应对方式。管理费用率方面,上半年贵金属及小金属企业小幅降低,压延加工企业则继续上升,工业金属企业基本持平;销售费用率明显下降,贵金属、基本金属、小金属企业销售费用得到有效管控,销售费用率较去年实现进一步下降,而压延加工企业销售费用率则继续上升。财务费用率整体保稳定,基本金属、小金属压延加工财务费用率基本与去年持平,贵金属则小幅上升。总体而言,上半年有色企业费用率得到有效管控,但仍有提升空间。

管理费用率表现相对平稳

销售费用率下降明显

财务费用率维持稳定

有色企业经营性现金流承压明显

5、从现金流方面来看。有色企业经营性活动现金流继续承压,行业整体经营活动现金流量净额同比下滑7%,其中基本金属和压延加工板块下滑明显,分别同比下滑43.5%和23.1%,贵金属现金流则改善明显,同比增加54%。总体而言,有色企业尽管净利润明显改善,但行业整体现金流状况依旧不容乐观,去产能和去库存仍需继续推进。

6、从营运状况方面来看,行业整体应收账款周转天数继续上升,其中小金属上升趋势最为明显,基本金属及压延企业均小幅上升;存货周转天数方面基本维持稳定。行业不景气使回款压力凸显,一方面下游需求疲弱导致上游议价能力相对减弱,被动延长收款时间,另一方面也反应出在面对更加激烈的竞争下,通过主动延长收款期以实现销售的情况变得更为普遍;而整体消费的清淡也进一步推动周转率下滑,存货资金占用情况依旧不容乐观。

小金属板块应收账款周转率提升

小金属板块存货周转率提升

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国金属外观件行业市场调查分析及未来前景分析报告

《2022-2028年中国金属外观件行业市场调查分析及未来前景分析报告》共十二章,包含中国金属外观件行业部分企业现状分析,2022-2028年中国金属外观件行业发展预测,2022-2028年金属外观件行业发展趋势及投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。