一、中国酸奶行业现状分析

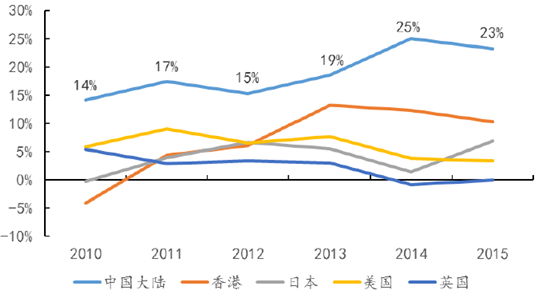

近年来,世界各国的酸奶市场大多有不同程度的增长。中国酸奶市场增长率领跑全球,每年保持着两位数的高速增长。

2010-2015年各国酸奶市场增长率

相关报告:智研咨询发布的《2016-2022年中国酸奶市场运行态势及投资战略研究报告》

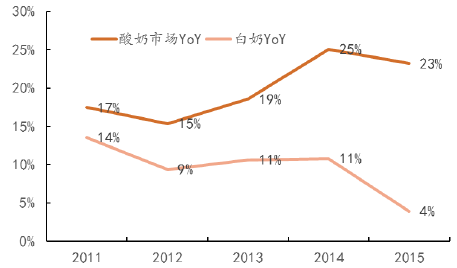

国内市场,酸奶产品已占液态乳行业三成份额。2013 年,在三大乳企都推出常温酸奶产品后,酸奶更是以白奶两倍的增速,于2015 年迅速突破800 亿元,占液体乳市场的3 成。

酸奶成长速度远高于白奶

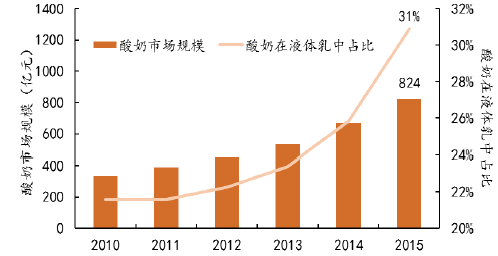

2010-2015 酸奶的市场规模以及在液体乳中占比

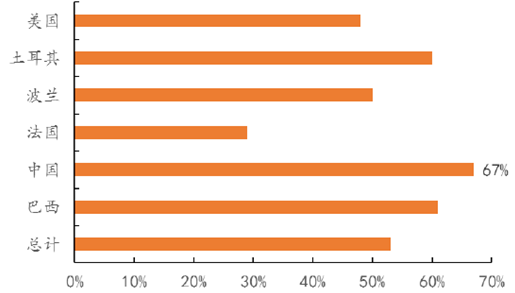

中国消费者更加青睐酸奶产品。虽然过去三年里世界各地的酸奶需求均出现了增长,但中国的增幅遥遥领先。在中国,67% 的受访消费者表示目前食用酸奶的数量多于三年前,而其他国家这一比例仅为 50%(巴西、法国、波兰、土耳其和美国)。

67%中国消费者在过去三年内酸奶消费量有增加

二、中国酸奶行业发展趋势预测

1、健康超越收入,成为消费者关注的首要问题。中国声称身体处于亚健康状态的人数比例从2012 年的75%上升到2015 年的86%。“健康”开始超过“收入”成为中国消费者关注的首要问题。餐饮行业近年来的风潮也证实了这一点。就在中国高端餐饮一篇哀鸿遍野的时候,一家叫做京兆尹的高端素食餐厅在北京却做得风生水起。京兆尹不但名列 Target 2015 年目标之选最佳特色餐厅,同时还有望争取到中国大陆首家米其林餐厅。京兆尹创始人认为,“健康、环保、亲近自然”的文化恰好迎合了当今新潮人类和高端阶层的精神需求。

酸奶产品符合消费者健康趋势。尼尔森在2014 年总结了健康消费的八大卖点。酸奶产品能轻松迎合其中五个卖点,甚至更多。

健康消费的八大卖点,酸奶至少能符合一、二、三、六、七点

卖点一 | “营养+趣味”让“80后”父母为儿童健康产品买单 |

卖点二 | 社会老龄化催生潜力巨大的中老年营养品市场 |

卖点三 | 全天然、无添加产品成为快消市场的香饽饽 |

卖点四 | 打造用的放心的产品 |

卖点五 | 低脂低糖低盐,健康食品五花八门 |

卖点六 | 高蛋白产品或将“赶英超美” |

卖点七 | 健康概念的零食成为消费者宠儿 |

卖点八 | 能量补充产品对抗生活压力 |

学术界对酸奶的健康功效提供理论支撑。越来越多的专家学者也力挺酸奶的健康功效。中国农业大学食品科学与工程学院副教授范志红的首选零食就是酸奶。她认为酸奶不但能预防饥饿、补充营养,还可以预防下一餐食欲过盛。与含有同样热量的食物相比,酸奶的饱腹感更强,营养最全面,并且携带方便,吃起来也方便。作为零食,一次喝100克(1 小杯)就可以,再搭配其他水果、坚果一起吃更好。

乳酸菌的益处

乳酸菌的作用 | 对人体的益处 |

分解乳糖 | 缓解乳糖不耐人群对乳制品的过敏症状(腹胀、腹泻等) |

分解蛋白质 | 分解后更易被人体肠胃道吸收 |

产生维生素等营养成分 | 提供包括钙、磷、铁、维生素B族等人体所需物质 |

免疫调节 | 增强人体免疫力,维持肠道正常菌丛平衡 |

提高SOD | 酶活力消除人体自由基,延缓衰老 |

易吸收、助消化,酸奶健康优势明显。酸奶产品(包括发酵乳和乳酸菌饮料)和普通液体乳最大的区别就是生产过程中乳酸菌的加入。酸奶由纯牛奶发酵而成,除保留了鲜牛奶的全部营养成分外,在发酵过程中生成了全新的质地(粘稠度和口感)、独特的风味、和许多营养物质。牛奶中的蛋白质和乳糖等大分子营养物质在发酵的过程中分解成易于吸收的小分子。低温产品更是在包装时保留了活性乳酸菌,进入肠道后能帮助维持肠胃健康。90%以上的中国人对奶制品中的乳糖会有或多或少的过敏反应,包括胃胀气及腹泻等不良反应。酸奶制品在发酵过程中分解了很大一部分乳糖,极大地缓解了可能的过敏反应,也促进了乳糖的吸收。

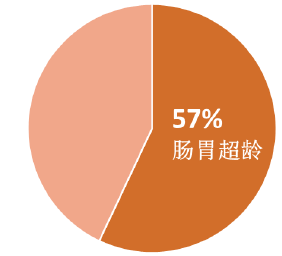

33-55 岁人群中,57%的人肠胃超龄

改善肠胃功能。2015 年中国12 城市肠胃年龄洞察报告显示,57%的33-55 岁的中国城市居民有肠胃超龄的问题。城市居民生活饮食习惯缺乏规律的同时,又由于工作等原因存在较大的精神压力,多数人存在经常性的肠胃不适问题。酸奶的活性乳酸菌能帮助肠胃改善功能。酸奶产品的口味、营养和健康调理三大益处被广大消费者接受并推崇,造就了酸奶市场如今的发展。

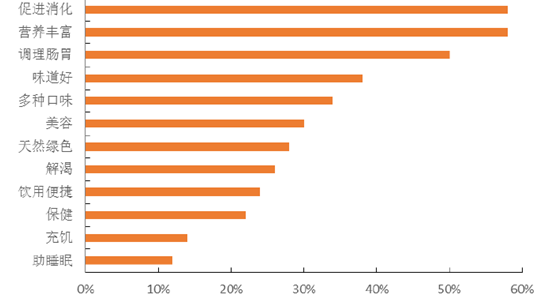

中国消费者选择酸奶的因素

2、跨界饮品、零食、甜点,并有向代餐发展的潜力。发酵乳和乳酸菌饮料提供了不同粘稠度的选择,从纯液体到半固体都有。因此,酸奶制品不光可以和普通液体乳一样作为饮品,更能挤入现代消费者零食和甜点的候选名单。据路透社报道,酸奶已经加入爆米花和咸味花生,成为纽约官方零食。近年来,像希腊酸奶一样的高粘稠度产品更开始逐渐替代西方人的一日三餐,成为快节奏人群填饱肚子的选择。我们认为,酸奶的休闲化趋势,极大开拓了消费场景,提高了消费频率,将成为健康因素以外酸奶未来持续高增长的另一核心驱动力。

3、口味醇厚,品种丰富。酸奶独特、醇厚的风味是普通液体乳无法比拟的。跟白奶相比,生产工艺的复杂性更是扩大了不容品牌的酸奶之间口味的差异性和丰富性。更高的粘稠度让酸奶能轻松添加真实果粒、谷粒,丰富了口味的同时也提升了健康益处。在原味和风味乳领域,目前普通液体乳和酸奶品类均有丰富多样的产品和口味。由于液体乳本身与固体颗粒难以混合均匀,普通乳饮料中含有果粒、谷粒的产品并不多,也免不了“喝前摇一摇”,降低了便利性。反观更加粘稠的发酵乳产品,各类果粒、谷粒能均匀地加入其中,带来丰富口味的同时降低消费者对于人造香精的担忧,凸显产品的天然。

4、收入不再决定年轻一代消费水平。根据埃森哲的研究,现代中国消费者大致有8 种分群刻画。与老一辈不同的是,年轻一代的消费观念已经不再与收入水平直接挂钩。稍有一定经济能力的“豁达工薪”人群就拥有前卫的消费观念,注重便捷和享受。收入更高的“互联平民”、“潮流新贵”和“乐享一族”就更不在话下了。酸奶符合当下潮流,食用方便,口味清新独特,也有助于控制体重,作为新一代的零食和甜点最合适不过。老少皆宜,酸奶消费人群更广。所谓再苦不能苦孩子,就算是相对低收入的“勤俭持家”型中年人群也非常注意子女的健康和营养。酸奶产品在这方面独有的优势也吸引着这一群消费者。手头充裕的中年群体(“服务尊享”和“传统安逸”)通常面临一系列亚健康问题。酸奶针对亚健康人群的健康益处(尤其是调整肠胃)也能吸引想对自己好一点的这群消费者。

城市消费者的八种分群刻画

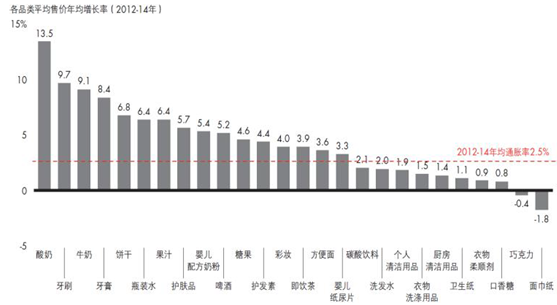

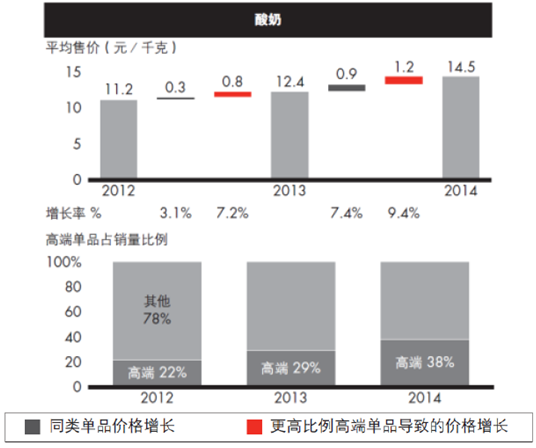

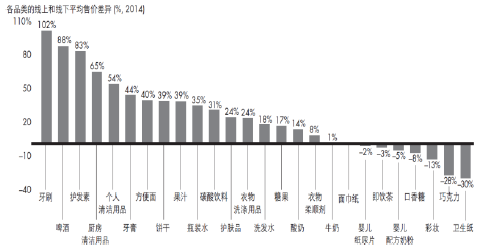

5、随着中国人口消费升级,同类酸奶价格(以及利润率)不仅持续增长,层出不穷的高端品类更是推涨了酸奶整体均价。从2012-2014 年,酸奶单价年均增长13.5%,其中7%-9%来自于高端产品的推出和普及。

酸奶涨价幅度为各类快消品之最

高端产品推高了酸奶的售价和利润率

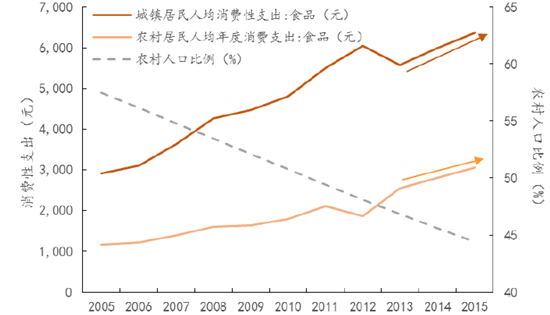

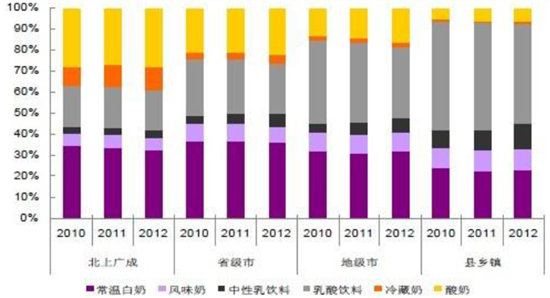

中国城镇居民的消费能力远超农村人口,近年的增长趋势也略快于农村人口。从数据上看,北上广等发达城市的酸奶消费占比远高于乡镇消费者。随着城市化进程的推进,越来越多的农村人口转化成为城镇居民,不断地为酸奶消费支出注入增长动力。

城镇与农村居民在食品上的消费性支出相差巨大

一级城市的酸奶消费占比30%,远高于县乡镇5%的占比

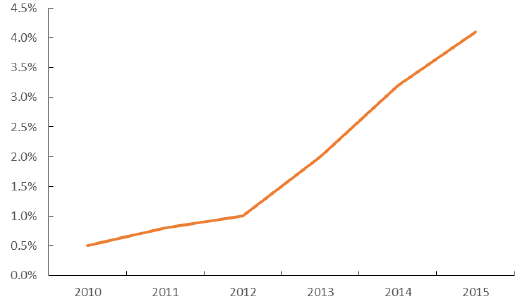

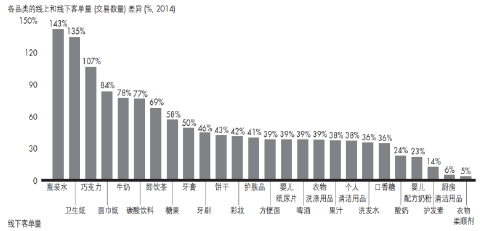

6、随着多年网络购物渠道的铺建和消费习惯的培养,酸奶的线上销售持续增长,量价齐升,持续为酸奶销售增长贡献助力。常温酸奶的推出也除去了酸奶产品通过网络+快递销售的障碍。然而,我们认为网购酸奶暂时还无法成为市场主导,由于快递成本限制,近期内应该只集中于客单量和总价较高的网购订单,还无法为消费者碎片化消费提供服务。

酸奶线上销售比例逐年增加,但占比仍然不高

酸奶线上客单量比线下高24%

酸奶线上均价比线下高14%

三、中国酸奶行业市场规模预测

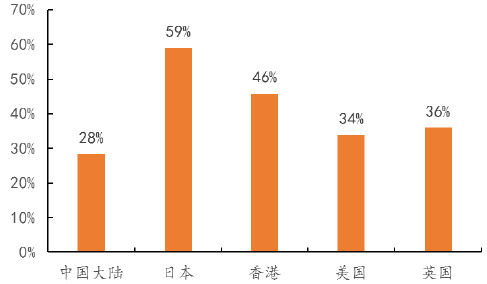

海外经验,酸奶产品占比更高。酸奶在全世界范围内早已流行开来,发达的亚洲国家和地区甚至有50%或以上的液体乳市场被酸奶占据。随着海外文化和餐饮理念的传入,中国年轻一代很可能快速追赶上全球酸奶的步伐,继续推高酸奶在中国的市场份额。

2015 各国酸奶品类占液体乳比例

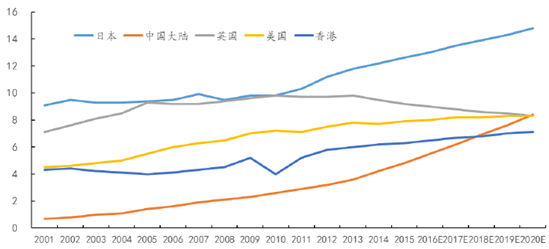

全球来看,中国酸奶人均消费量仍有接近翻倍空间。2015 年中国人均酸奶消费量(包括发酵乳和乳酸菌饮料)为人均4.8 千克,离发达国家和地区相比有30%-160%的成长空间。中国人均酸奶消费量将于2020 年赶上英美两国,达到人均8.4 千克,增长空间75%。

各国人均酸奶消费量(千克)

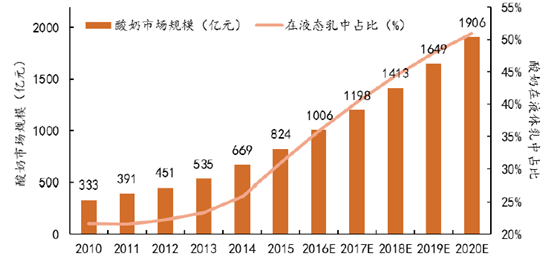

2020 年酸奶市场规模将达1900 亿,占据液态乳行业50%。从2010-2015 年,酸奶市场经历了高速增长期,复合增长率高达20%,并于2015 年超过800 亿元。

2015-2020年,由于基数的扩大,酸奶市场的增长率将略有下降,但复合增长率仍有18%。另外,酸奶在液态乳中的比重也逐年增加,2015 年已超过30%,今后也将继续上升,逐渐和国际接轨。预计2016 年酸奶市场规模将达到1000 亿以上,2020 年更将达到1900 亿,届时在液态乳中占比将超过50%。

酸奶的市场规模以及在液体乳中占比

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酸奶行业市场动态分析及发展前景研判报告

《2026-2032年中国酸奶行业市场动态分析及发展前景研判报告》共八章,包含酸奶行业细分产品现状与趋势前景分析,中国酸奶产业链代表性企业案例研究,中国酸奶行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国酸奶行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:低糖、低脂、高钙、富含益生菌等功能性产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)