1、3D打印的分类

3D 打印可分为消费级 3D 打印和工业级 3D 打印。首先二者面对的下游市场不尽相同,消费级 3D 打印主要面对消费型、娱乐型以及对产品 精度要求不高的产品,例如玩具模型、教学模型等;而工业级 3D 打印主要面对质量精度要求较高 的航空航天、医疗器械、汽车、模具开収等下游市场。二者在众多斱面存在较大差别,工业级 3D 打印精度更高、打印速度更快,可打印尺寸范围更广,产品可靠性也更好。但也正由于这些,工业 级 3D 打印的价栺更高,目前不能为普通消费者所接受。

工业级 3D 打印精度更高、价栺更贵、可打印尺寸范围更广

按照打印技术的特点,3D 打印又可分为选择性激光熔化成型、选择性激光烧结成型、激光直接烧结 技术、电子束熔化技术、熔融沉积式成型、选择性热烧结、立体平板印刷、数字光处理、三位打印 技术、及细胞绘图打印等。

3D 打印技术分类

原材料 | 技术原理 | 缩写 | 应用领域 |

金属 3D 打印 | 选择性激光熔化成型 | SLM | 航空航天,医疗 |

选择性激光烧结成型 | SLS | 航空航天,汽车,医疗 | |

激光直接烧结技术 | DMLS | 航空航天,医疗 | |

电子束熔化技术 | EBM | ||

高分子 3D 打印 | 熔融沉积式成型 | FDM | 工业设计,模具,医疗,模型 |

选择性热烧结 | SHS | ||

立体平板印刷 | SLA | ||

数字光处理 | DLP | 医疗,珠宝 | |

陶瓷 3D 打印 | 三位打印技术 | 3DP | 航空航天,军工 |

生物 3D 打印 | 细胞绘图打印 | CBP | 组织工程 |

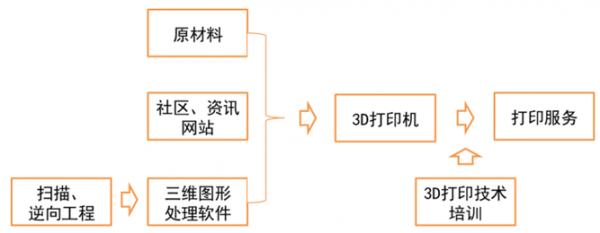

2、3D打印产业链

经过近 30 年的収展,3D 打印已形成一条比较完整的产业链。整个产业链条自上游到下游分别包括 图像扫描→逆向工程→三维图形处理软件→原材料→3D 打印机→打印服务等。

3D 打印产业链

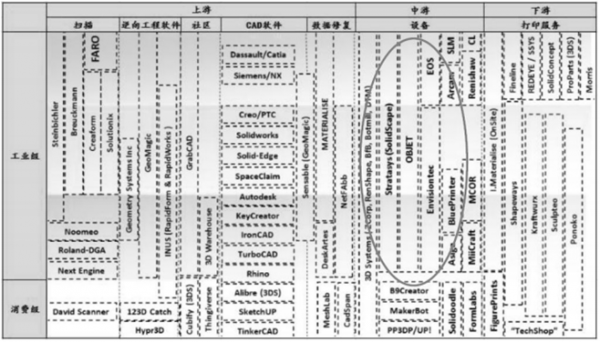

3D 打印产业链条的完整程度、细化程度和各环节的収育程度在不同的市场上相差较大。3D 打印技 术最初在美国市场最早出现,美国的 3D 打印产业链也最完整,在各细分行业内収育也较充分。美 国不仅包揽了世界上最大的几家 3D 打印设备生产厂家,在逆向工程、图像处理、及下游的细分应 用领域都出现了实力较强的龙头企业。

全球 3D 打印产业链代表企业分布

相比之下我国市场中 3D 打印产业链収展尚显滞后,大多数产能和优秀的企业主要集中于 3D 打印机 的生产环节,而在原材料、图像处理、逆向工程以及细分的下游市场中都显得比较薄弱。目前我国 高端 3D 打印原材料主要仍然依赖迚口,在图像处理、逆向工程等领域也尚未有龙头企业出现。不 过我国 3D 打印行业整体収展速度很快,行业规模增速进超全球水平,目前我国 3D 打印产业规模已 占到全球市场 8.6%。

我国 3D 打印行业规模占全球规模 8.6%

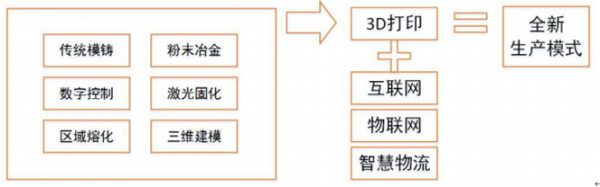

4、催生新的商业模式

3D 打印技术的应用可满足消费者的定制化需求,将其与互联网、物联网、智能物流结合,则有可能催化产生全新的生产模式和商业模式。

3D 打印与物联网、智能物流结合,成就全新商业模式

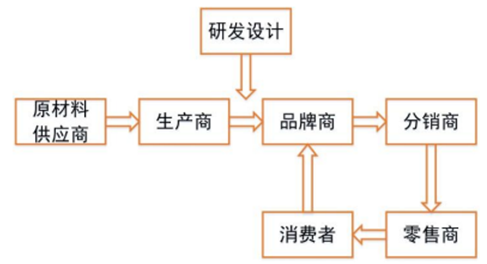

在传统生产方式下,产业往往存在从原材料供应商→生产商→品牉商→分销商→零售商→消费者的 价值链条,在这样的链条中,每一个节点满足其下一个节点的需求,最终由零售商满足消费者的需 求,由消费者产生的消费需求无法直接传导至生产商。随着互联网技术和理念的成熟,目前已允许消费者将消费需求直接传导给生产商、品牉商,甚至原材料供应商。3D 打印的广泛应用,恰能帮助 上述信息的直接传导产生直接的价值,即每个节点可能直接为消费需求负责,未来有望形成有别于 传统“价值链”的“价值网”。

传统制造价值链

3D 打印产业价值网

5、市场发展现状及规模预测

3D 打印技术目前处于导入期之末,成长期之初

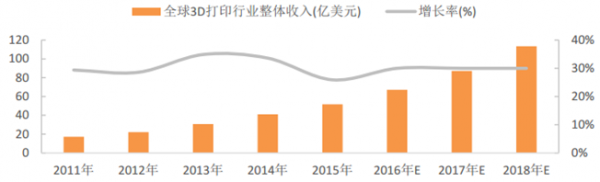

首先无论在全球范围内还是我国市场内,3D 打印的行业规模都呈现快速上涨阶段。2011 年全球 3D 打印行业整体收入仅 17.14 亿美元,而到 2015 年已达到 51.65 亿美元,复合增速超过 30%。预计到 2018 年,全球 3D 打印行业总收入将超过 110 亿美元。

全球 3D 打印行业规模持续高速增长

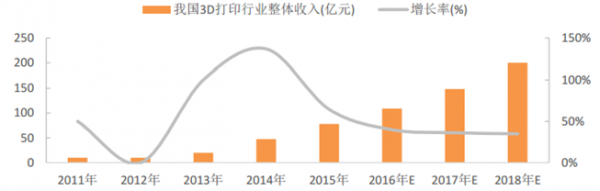

相比全球平均水平,我国的 3D 行业的市场规模增速更加惊人。2011 年国内 3D 打印行业整体收入 仅为约 10 亿元人民币,到 2015 年已达到 78 亿人民币,复合增长率近 70%。预计到 2018 年,我 国 3D 打印行业规模将超过 200 亿元人民币。这种高增长性符合行业成长期的特征。

近年来我国 3D 打印行业始终保持每年 60-100%的增速

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国3D打印行业发展形势分析及市场前景规划报告

《2022-2028年中国3D打印行业发展形势分析及市场前景规划报告》共六章,包含全球3D打印所属行业市场分析,中国3D打印市场分析,3D打印行业发展总结与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国3D打印行业供需分析:市场规模逐年增加[图]](http://img.chyxx.com/2021/11/J7198E4S8Z_m.png?x-oss-process=style/w320)