一、“流量穿透”产业现状

由于互联网上的内容大多数都是在中国电信、中国联通的骨干网上(电信、联通机房和合作 商机房中),其他的接入运营商如中国移动、广电有线运营商和其他民营运营商都有与这两 大运营商互联互通的需求,并支付给中国电信、中国联通的互联互通费用。在目前的中国互 联网架构中,中国电信和中国联通是 Tie1 级的骨干网运营商,他们之间互联互通相互不支 付费用,而其他的运营商都是 Tie2 \Tie3 的运营商,与电信、联通骨干网接入都要支付较为 昂贵的互联互通费用。

很多中间公司,从电信、联通处购买 IDC 接入带宽或专线接入带宽,并转售给有需求的中国 移动、广电有线运营商,而赚取差价,这种模式就叫做“穿透带宽”或者 “流量穿透”。

存在“流量穿透”主要是由于运营商互联互通结算的价格与 IDC 接入价格存在巨大的价差。 目前互联互通的带宽 Gbps/每月的价格约为 20-50 万元,但如果以 IDC‚主机托管的形式, 购买的骨干带宽的非 BGP 价格则每年 2-3 万元/G/月之间(不同区域存在一定的价格差)。这 使得中间存在巨大的价差,使得国内存在一个巨大的‚流量穿透灰色市场。除了大型互联 网客户,联通电信自己宽带代理商,甚至公司内部员工都参与建设‚网间下水道,而各省 公司在年底业绩冲刺也会大量低价批发互联网出口带宽。整个产业规模,足以让中国移动每 年以公开招标的形式采购电信、联通的第三方宽带。

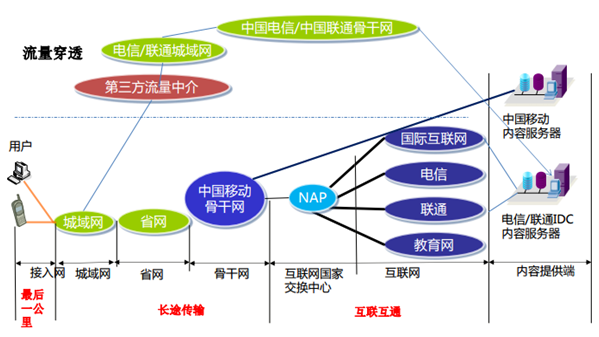

以中国移动为例,流量穿透示意图

而运营商由于是两层结构(集团+省公司/地市公司)模式,省公司/地市公司需要满足自己的 收入考核目标。对于电信\联通的省公司/地市公司来说,清理流量穿透会影响业务规模和业 绩,而且在很多转手倒卖带宽公司背后,隐现着电信内部员工的影子,所以始终屡清不绝。 ‚由于各地宽带用户快速发展,用户带宽提升,‘流量穿透’的需求也越来越大,已经从小 打小闹变成有组织的大规模穿透。弱势运营商往往是 A 省被中国电信卡流量,就立刻调整路 由,利用流量穿透从 B 省跨省疏通流量。

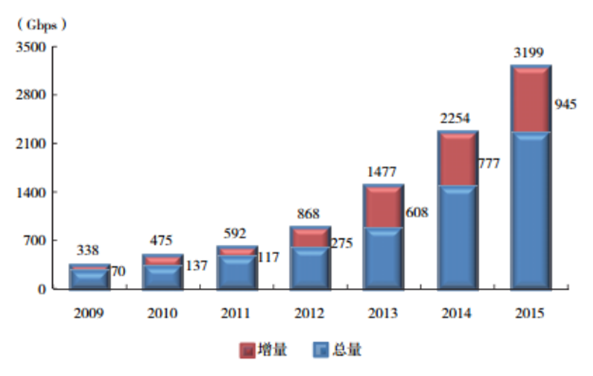

2008 年至 2014 年,中国骨干网间 互通带宽提升 8 倍。国际互联网出入口带宽以年均 15%的速率增长,2015 年 6 月达到 4607Gbps。中国骨干网容量大幅提升,单端口带宽能力从 Kbps 提升至 100Gbps,骨干网 带宽已超 100Tbps。目前国内已经在十个城市建设了互联网国家交换中心节点,其互联互通 的带宽达到了 4Tbps ,假设互联互通的平均价格 20 万/Gbps/月,市场规模为 96 亿。通过 第三流量中介转售的穿透带宽规模应该为正规互联互通的 4-5 倍,按照预计 16T 带宽和 5 万 /Gbps/月售卖价格,估算市场规模在 96 亿左右。

2009-2015 年中国互联网骨干网间带宽

2、商业模式

运营商 TO B 带宽销售主要有四种类型: (1)租用运营商的 IDC 机房,配臵相关接入到骨干网的带宽;(2)自建 IDC 机房,与运营 商合作,购买接入运营商的光纤,从而接入骨干网;(3)购买互联网接入专线 ;(4)运营商 互联互通带宽接入。

市场中存在大量与地方电信、联通关系深厚的小型企业,通过将自建光纤接入运营商 IDC 机 房转型或购买运营商 IDC 接入带宽的方式,将购买的 IDC 带宽,分成了 IDC 接入和宽带用 户接入的复用,将 IDC 带宽复用转卖到其他接入运营商。

目前市场上需要宽带接入运营商主要是中国移动(含铁通),宽带民营运营商鹏博士、方正 宽带等和广电网络运营商歌华有线、天威视讯、广电网络等在宽带接入市场较为弱势的运营 商。

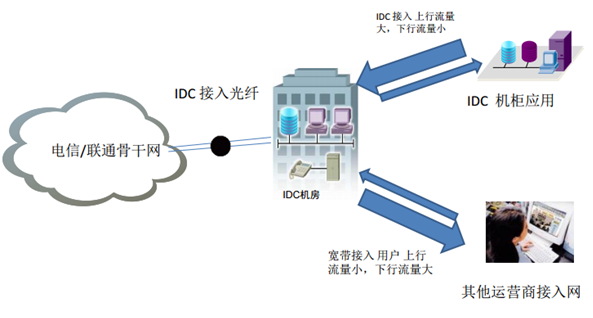

部分 IDC/CDN 运营商购买运营商的 IDC 接入带宽后,IDC 机柜访问和宽带用户范围的主要 流量方向不同,将 IDC 机房流量与宽带接入流量进行违规复用,这样一份 IDC 接入带宽可 以销售两次。使得这样不规范的 IDC/CDN 运营商销售的 IDC 带宽的价格也明显低于市场水 平,因为部分成本已经被宽带接入的销售摊销了。但这样模式,会造成 IDC 机柜访问的质量 稳定性下降,在私接的宽带用户上网流量高峰期,影响 IDC 客户的带宽质量稳定性。

IDC 接入带宽与宽带接入带宽复用示意图

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国可可豆行业发展全景预览:供给高度依赖进口,进口规模长期持续处于高位[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年中国汽车研发试验行业进入壁垒、产业链图谱、市场规模、竞争格局及未来发展趋势分析:中国汽研龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国兽药行业现状、注册量、相关企业分析:价格寒冬下的创新突围,中国兽药行业在深度调整中蓄势重生[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国售货车车型结构分析:轻型货车上牌量占比达82.56%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年湖北省污水处理车市场分析:随州市上牌量达145辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年广东省纯电动清障车市场分析:广州和惠州市上牌量超140辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)