转基因育种技术的商业化应用始于1996年,从一开始就伴随着巨大的争议,各种支持与反对的声音不绝于耳,其中支持的声音主要来自于行业内部和科研机构,反对的则主要来自于媒体和绿色和平等非盈利机构,但不管阻力有多大,转基因种子市场在这十几年里的发展速度还是相当可观的。由于技术本身并不存在“好”与“坏”之分,而且转基因食品是否绝对安全在现阶段是一个既无法证实也无法证伪的命题,我们暂且不去评论转基因是有利还是有害,仅仅是通过客观事实来分析转基因种子市场的发展历程和未来的趋势。

转基因育种技术是指利用基因工程技术对农作物进行基因转移,生产具有新的优良性状的农作物,即生物技术改良作物,使其抗虫、抗病、耐受非生物胁迫或者增加营养成分等。转基因技术使育种者能够挑选产生理想性状的单个基因,将其从一种生物转移到另一种生物,这个过程具有更高的确定性和选择性。与传统植物培育方法相比,转基因技术大大减少了识别和分离决定优良品性的遗传物质所需的时间,是常规技术的重要补充和发展。转基因种子在过去十几年的发展里中已经显示出了在提高农业生产效率、降低除草剂和农药用量、增加产量方面的巨大优势。

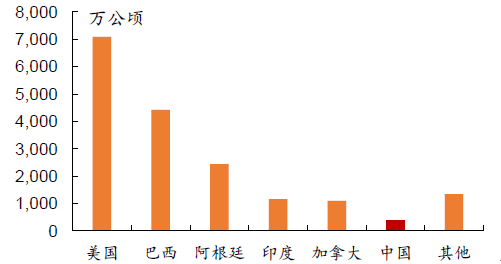

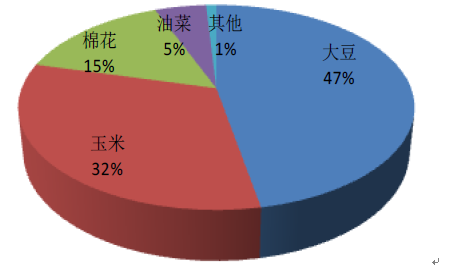

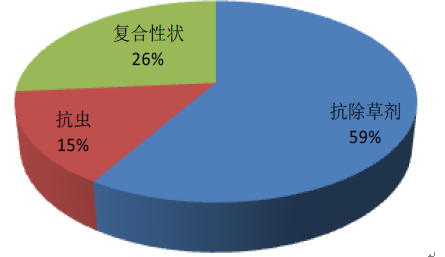

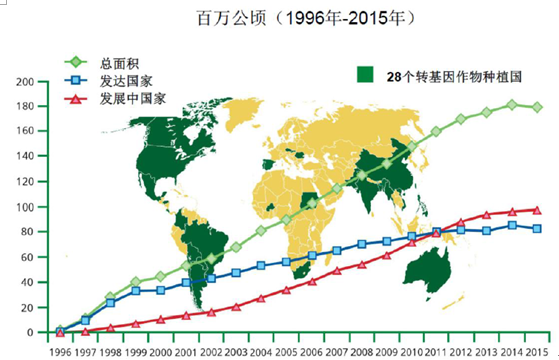

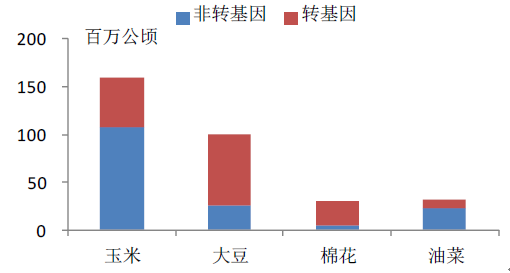

从1996年首例商业化种植开始,转基因作物种植国家和总面积都不断上升。2015年全球转基因作物种植面积达到1.8亿公顷,比2014年减少了0.55%,是1996年170万公顷的106倍;一共有28个国家种植了转基因作物,其中8个发达国家,20个发展中国家,另外还有31个国家批准进口转基因产品。全球转基因作物价值达到153亿美元。美国是最大的转基因作物种植国,2015年种植面积达到7090万公顷,占全球的39.45%,中国种植面积达到370万公顷,主要是转基因抗虫棉,排名全球第六。按品种分类,大豆是最大的转基因作物,占总面积的47%,玉米、棉花和油菜分别占32%、15%、5%;按性状分类,抗除草剂性状占59%,抗虫占15%。由于全球人口还在不断增长,对粮食、油料、能源的需求迅速增加,各国政府对转基因技术的态度也逐渐从抗拒转向谨慎接受,预计未来转基因作物的种植面积仍然会保持快速增长。

各国转基因作物种植面积

各大洲转基因中种植国家数量

转基因作物按品种分类

转基因作物按性状分类

2015年转基因作物种植国家一览

排名 | 国家 | 面积(百万公顷) | 种类 |

1 | 美国 | 70.9 | 玉米、大豆、棉花、油菜、甜菜、苜蓿、番木瓜、南瓜、马铃薯 |

2 | 巴西 | 44.2 | 大豆、玉米、棉花 |

3 | 阿根廷 | 24.5 | 大豆、玉米、棉花 |

4 | 印度 | 11.6 | 棉花 |

5 | 加拿大 | 11 | 油菜、玉米、大豆、甜菜 |

6 | 中国 | 3.7 | 棉花、番木瓜、杨树 |

7 | 巴拉圭 | 3.6 | 大豆 |

8 | 巴基斯坦 | 2.9 | 棉花 |

9 | 南非 | 2.3 | 玉米、大豆、棉花 |

10 | 乌拉圭 | 1.4 | 大豆、玉米 |

11 | 玻利维亚 | 1.1 | 大豆 |

12 | 菲律宾 | 0.7 | 玉米 |

13 | 澳大利亚 | 0.7 | 棉花、油菜 |

14 | 布基纳法索 | 0.4 | 棉花 |

15 | 缅甸 | 0.3 | 棉花 |

16 | 墨西哥 | 0.1 | 棉花、大豆 |

17 | 西班牙 | 0.1 | 玉米 |

18 | 哥伦比亚 | 0.1 | 棉花、玉米 |

19 | 苏丹 | 0.1 | 棉花 |

20 | 洪都拉斯 | <0.1 | 玉米 |

21 | 智利 | <0.1 | 玉米、大豆、油菜 |

22 | 葡萄牙 | <0.1 | 玉米 |

23 | 越南 | <0.1 | 玉米 |

24 | 捷克 | <0.1 | 玉米 |

25 | 斯洛伐克 | <0.1 | 玉米 |

26 | 哥斯达黎加 | <0.1 | 棉花、大豆 |

27 | 孟加拉国 | <0.1 | 茄子 |

28 | 罗马尼亚 | <0.1 | 玉米 |

共计 | 179.7 | - | |

全球转基因作物种植区域图

历年分品种种植面积

四大作物种植面积分布

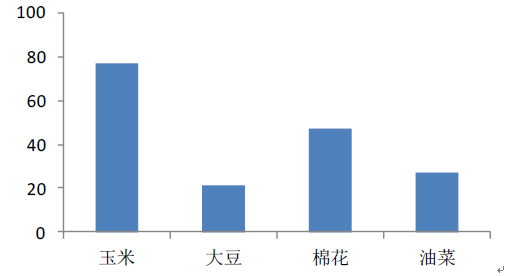

四大作物转基因面积占比

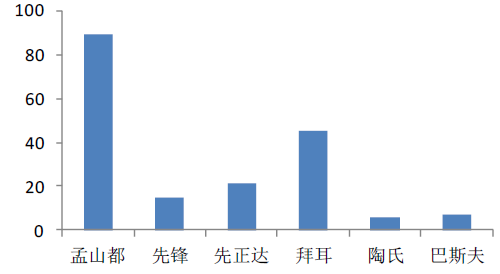

转基因种子市场份额占比

转基因产品研发周期长,投入大,不确定性高,门槛极高,知识产权保护也极其严格。一个转基因产品从初期研究到最终产品上市需要经过基因发现、功能验证、早期开发、田间试验、申请审核、市场运作等多个阶段,一般耗时8-12年,而且不确定性很高,经过早期功能验证的基因最终能形成产品的不到5%,估计平均每个商品化的转基因产品推出之前的研发费用高达1.35亿美元,远远高出普通种子企业的承受能力,因此目前全世界的转基因产品几乎被孟山都、杜邦先锋、先正达、拜耳、陶氏益农、巴斯夫等六大公司垄断,可以看到这六家企业都是农化巨头,一方面是因为农化产品与转基因种子具有协同效应,另一方面也是因为只有综合性的农业企业才有足够的现金流来投入转基因种子的研发。除了六大巨头植物,还有其他一些中小型企业、科研单位与之合作进行中前期的研发工作。正因为门槛高,投入大,国外转基因方面的技术和专利保护也极其严格,专利许可也是各公司在直接销售种子之外的另一种盈利模式。2012年8月,美国地区法院认定杜邦先锋侵犯了孟山都抗草甘膦基因的专利权,并判其赔偿10亿美元,种子公司之间的专利战级别完全不亚于苹果、三星等消费电子企业。

已批准的转基因产品数量按作物分类

已批准的转基因产品数量按公司分类

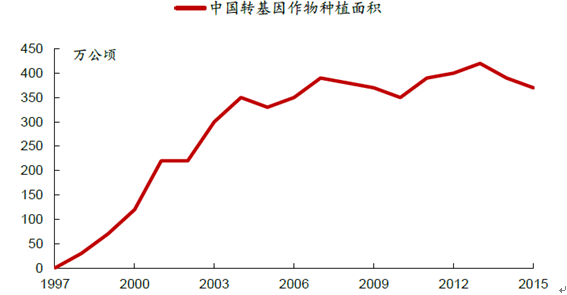

中国是最早种植转基因作物的国家之一,主要品种是抗虫棉花。中国从1996年开始种植转基因抗虫棉,累计种植面积约6亿亩,其中2011年种植面积约5800万亩,占全国棉花种植面积的70%以上,除了虫害较少的新疆地区外,其他地区基本全部种植抗虫棉。早期抗虫棉种子市场主要被孟山都等公司占据,但随后国内企业技术取得突破之后逐渐占领了市场,目前基本已经完全实现了国产化,无需再依赖国外公司。除了抗虫棉,中国还批准了转基因番木瓜、番茄、矮牵牛花、甜椒和白杨树的种植,种植面积都不大。另外,自从2004年农业部首次批准了孟山都公司的转基因大豆进口之后,目前已有转基因大豆、玉米、棉花和油菜四个品种允许进口和加工。

中国历年转基因作物种植面积

中国已批准的转基因作物种类

类型 | 品种 | 性状 | 用途 |

商业化种植 | 棉花 | 抗虫 | 纺织加工 |

番木瓜 | 抗病毒 | 食用 | |

番茄 | 抗病毒,耐储存 | 加工 | |

甜椒 | 抗病毒 | 食用 | |

矮牵牛花 | 改变花色 | 观赏 | |

白杨树 | 抗虫,耐盐碱 | 抗风沙,环保 | |

进口加工 | 大豆 | 抗除草剂 | 食用油加工,饲料加工 |

玉米 | 抗虫,抗除草剂 | 饲料加工 | |

棉花 | 抗虫,抗除草剂 | 纺织加工 | |

油菜 | 抗除草剂 | 食用油加工,饲料加工 |

中国已建立了完善的转基因安全管理法规,由农业部牵头,科技、卫生、环保、商务、质检等多个部门共同参与。政府非常重视农业转基因生物安全管理,已经建立了一套适合我国国情并与国际惯例相衔接的法律法规、技术规程和管理体系。2001年,国务院颁布了《农业转基因生物安全管理条例》,对在中国境内从事的农业转基因生物研究、试验、生产、加工、经营和进出口等活动进行全过程安全管理。根据《农业转基因生物安全管理条例》,对农业转基因生物实行分级、分阶段安全评价和管理,建立了研究、试验、生产、加工、经营、进口的许可审批和标识管理制度,实现了转基因技术研发与应用的全过程管理。国家设立农业转基因生物安全委员会,专门负责安全评价工作。对农业转基因生物对人类、动植物、微生物和生态环境可能造成的危险或潜在风险进行全面评价。对于重要转基因作物,还要经过转基因技术检测机构的第三方验证,某些检测指标比国际上同类要求更严格。

中国转基因生物安全管理相关法规

时间 | 法律法规 | 部门 |

1993 | 基因工程安全管理办法 | 科技部 |

1996 | 农业生物基因工程安全管理实施办法 | 农业部 |

1999 | 新生物制品审批办法 | 农业部 |

2001 | 农业转基因生物安全管理条例 | 国务院 |

2001 | 农业转基因生物进口安全管理办法 | 农业部 |

2001 | 农业转基因生物标识管理办法 | 农业部 |

2001 | 农业转基因生物安全评价管理办法 | 农业部 |

2002 | 农业转基因生物进口安全管理程序 | 农业部 |

2002 | 转基因食品卫生管理办法 | 卫生部 |

2002 | 农业转基因生物标识审查认可程序 | 农业部 |

2002 | 农业转基因生物安全评价管理程序 | 农业部 |

2004 | 进出境转基因产品检验检疫管理办法 | 质检总局 |

2006 | 开展林木转基因工程活动审批管理办法 | 林业局 |

2006 | 农业转基因生物加工审批办法 | 农业部 |

2007 | 新资源食品管理办法 | 卫生部 |

2008 | 食品标识管理规定 | 质检总局 |

2010 | 关于进口农业转基因生物实施正常管理的公告 | 农业部 |

2011 | 农业转基因生物安全管理条例(2011年修订) | 国务院 |

2011 | 转基因棉花种子生产经营许可规定 | 农业部 |

2014 | 农业部关于进一步加强农业转基因生物安全监管工作的通知 | 农业部 |

2015 | 食品安全法 | 全国人大常委会 |

2016 | 新《种子法》 | 全国人大常委会 |

各部门在转基因生物安全管理中的职责

管理部门 | 主要职责 |

农业部 | 主管全国转基因作物及其产品的中间试验、环境释放和商品化生产的安全评价 |

环保总局 | 负责生物环境安全工作 |

科技部 | 负责基因工程安全工作 |

卫生部 | 负责对新资源食品进行检测、批准工作 |

出入境检验检疫局 | 负责对进口商品和加工商品的检验和认证 |

政府对转基因粮食作物非常谨慎,目前还未批准任何一种主要粮食作物的商业化种植。虽然农业部在2009年8月17日已经批准发放了一种转植酸酶基因玉米和两种转基因抗虫水稻的生产应用安全证书。安全评价主要包括两方面:食用安全性(营养学、毒理学和致敏性评价)和环境安全性(遗传稳定性、生存竞争能力、生态环境和生物多样性)。但安全证书只是对其生产种植安全性综合评价分的认可,并不代表真正批准了转基因粮食作物的商业化种植。根据《中华人民共和国种子法》、《农业转基因生物安全管理条例》和《主要农作物品种审定办法》等的规定,与常规种子一样,转基因水稻和玉米获得安全证书后,还需要根据国家品种审定规定进行区域试验和生产试验,达到标准后才能可获得品种审定证书,种子企业还需要获得转基因作物种子生产许可证和经营许可证,才能进行种子生产和销售。因此转基因粮食作物的商业化种植完全还在政府政策控制之内,政策放开仍需时日。

中国转基因技术研究处于世界先进水平,但商业化研发进展缓慢。生物育种技术是中国在现代科技中为数不多的与世界同步甚至领先的领域之一,因此国家也非常重视生物育种技术,尤其是转基因技术的研究,在“十一五”期间投入上百亿元进行转基因生物育种重大专项的研究,并且列入了《国家中长期科学和技术发展规划纲要(2006-2020)》。但现在国内的生物育种技术研究主要在科研单位和大学,大部分处于基础研究阶段,应用研究较少。目前世界种业巨头已经进入中国生物育种研究领域,其中先正达在北京建立了全球研发中心,进行前中期的商业育种研究,孟山都和先锋也有独资或合资的研发业务。国内企业中大北农集团和中种集团分别在北京和武汉建立了生物技术中心,从事商业化生物育种研究,其他上市公司如隆平、登海、荃银和奥瑞金(纳斯达克上市)也有开展生物育种,但规模都不大。转基因技术为未来育种技术发展的重要方向,国内的转基因政策若要放开,政府必然首先要扶持一批有实力的企业做大做强,在国际市场上有较强的竞争力,因此即使短期内实现商业化的可能性不大,转基因育种研发在中国仍然大有可为。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)