农业是国民经济的基础,种子是农业的核心,国家历来非常重视农业和种子行业,尤其是2004年以来,党中央、国务院连续出台了12个指导“三农”工作的“一号文件”,还有数次国务院常务会议将种业作为核心内容出台文件,“十二五”、“十三五”规划里也都重点提到了种业发展规划,主要包括促进农民增收、提高农业生产水平、土地流转、新农村建设、良种补贴、农业科技创新等各方面的内容。国家的各项支持和优惠政策将为种子行业未来的高速发展提供必要的保障和便利条件。

一、种子生产经营许可及良种补贴

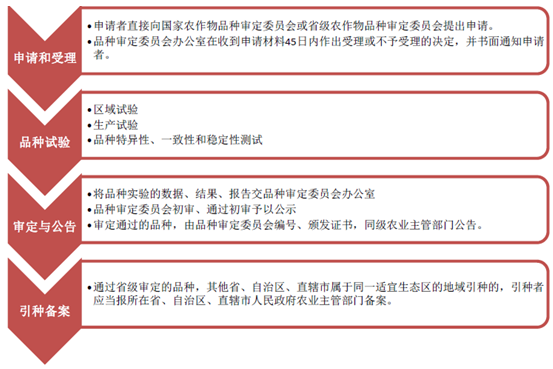

主要农作物商品种子的生产、经营实行许可制度,种子生产、经营必须先取得种子生产、经营许可证;生产、经营假、劣种子的、未取得种子生产、经营许可证或者伪造、变造、买卖、租借种子生产、经营许可证,或者未按照种子生产、经营许可证的规定生产种子的将追究法律责任。2016年1月1日新的《种子法》修正案将需要审定的农作物范围进一步缩小到5种,只包含稻、小麦、玉米、棉花、大豆。大型种子企业绿色审定通道制度得到确立,品种登记工作框架形成。这标志着我国的农作物品种审定与登记进入一个崭新时代。这些制度的建立与实施必将促进我国农作物新品种的更新与科技成果的转化,推动全国种子行业的加速发展。

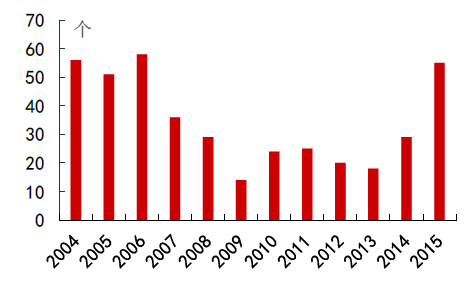

历年国审通过玉米品种数量

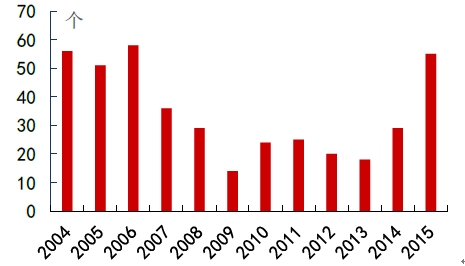

历年国审通过水稻品种数量

品种审定流程图

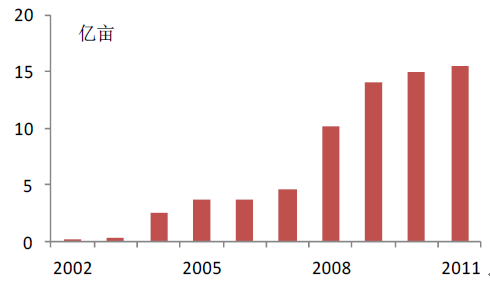

良种补贴是指对一定优势区域内种植优质农作物的农户,根据品种给予一定的资金补贴,目的是支持农民积极使用优良作物种子,提高良种覆盖率,增加主要农产品特别是粮食的产量,改善产品品质,推进农业区域化布局。中央财政从2002年起设立良种补贴专项资金,支持良种推广,2002年和2003年分别将大豆、小麦纳入良种补贴范围,2004年加入水稻和玉米,2007年加入棉花和油菜,2010年加入青稞,2012年加入花生。其中水稻、玉米、小麦、棉花均已实现全国全覆盖,大豆、油菜、青稞、花生也已实现优势区域全覆盖。现有的良种补贴政策有效地推动了作物品种结构和粮食品质等级的改善,促进了种子技术进步,但也有其局限性:1)补贴品种滞后:补贴品种偏向于老品种,新研发的优秀品种早期不在良种补贴范围内,不利于新品种的推广;2)补贴标准偏低:近几年种子价格上涨较快,良种补贴标准虽也有上涨但涨幅远落后于种子价格涨幅,导致补贴力度逐渐弱化;3)补贴程序复杂:补贴资金真正到农民手中需要从国家到乡镇各级政府的层层审批,不仅行政成本高,还有可能造成权力寻租,损害农民利益。

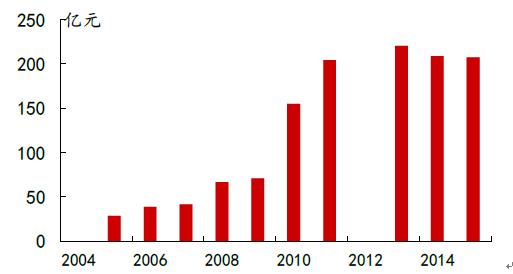

历年良种补贴总金额

历年良种补贴总面积

2002-2015年良种补贴涉及品种

年份 | 品种 |

2002 | 大豆 |

2003 | 小麦,大豆 |

2004 | 水稻,玉米,小麦,大豆 |

2005 | 水稻,玉米,小麦,大豆 |

2006 | 水稻,玉米,小麦,大豆 |

2007 | 水稻,玉米,小麦,大豆,棉花,油菜 |

2008 | 水稻,玉米,小麦,大豆,棉花,油菜 |

2009 | 水稻,玉米,小麦,大豆,棉花,油菜 |

2010 | 水稻,玉米,小麦,大豆,棉花,油菜,青稞 |

2011 | 水稻,玉米,小麦,大豆,棉花,油菜,青稞 |

2012 | 水稻,玉米,小麦,大豆,棉花,油菜,青稞,花生 |

2013 | 水稻、小麦、玉米、棉花、大豆、油菜、青稞、花生、马铃薯 |

2014 | 水稻、小麦、玉米、棉花、大豆、油菜、青稞、花生、马铃薯 |

2015 | 水稻、小麦、玉米、棉花、大豆、油菜、青稞、花生、马铃薯 |

2014年良种补贴标准

品种 | 区域 | 补贴标准 |

水稻 | 全国31个省区市全覆盖 | 15元/亩 |

玉米 | 全国31个省区市全覆盖 | 10元/亩 |

小麦 | 全国31个省区市全覆盖 | 10元/亩(新疆15元/亩) |

棉花 | 全国31个省区市全覆盖 | 15元/亩 |

大豆 | 辽宁、吉林、黑龙江、内蒙古等4省区全覆盖 | 10元/亩 |

油菜 | 江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、贵州、云南及河南信阳、陕西汉中和安康地区冬油菜全覆盖 | 10元/亩 |

青稞 | 四川、云南、西藏、甘肃、青海等省区的藏区全覆盖 | 10元/亩 |

花生 | 河北、辽宁、吉林、江苏、安徽、江西、山东、河南、湖北、广东、广西、四川等12个省区 | 10元/亩(良种繁育50元/亩) |

马铃薯 | 河北、山西、内蒙古、吉林、黑龙江、湖北、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、黑龙江农垦12个省区 | 100元/亩 |

二、种子行业现状及存在的问题

中国是世界最大的农业生产国,也是最大的种子需求国之一,2015年我国种子市场总规模约为1150亿元,居世界第二。中国种子市场化时间不长,2000年《种子法》颁布实施以来发展较快,种子企业规模和行业市场规模都得到快速发展,但也存在行业集中度低、育种研发能力弱、商品化比例低、法规制度不完善等诸多问题。

种子企业数量众多,但竞争力不强,行业集仍然中度低。行业内拥有种子生产经营许可证的公司最多时有8700多家,经过四年的并购重组减少至4400家,但前50强市场集中度只有35%,不到40%。行业过于分散,集中度低。大多数公司经营规模小,没有市场竞争力,拥有育繁推一体化实力的公司不到100家,绝大多数公司没有品种权,只是“代繁”或者“经销”公司。

企业育种研发能力不足,缺乏长期发展的核心竞争力。长期的计划经济体制下中国的育种研发都是由国家出资、科研单位育种,种子公司只负责销售,因此虽然市场化已有十多年的时间,公司仍然缺乏自主研发的积极性,研发投入不足,大部分企业研发投入占销售收入的比例为2%,远低于国外10%的先进水平。而科研单位主导的育种存在着研究与市场需求脱节、缺乏分工合作、研发成果产业产业转化率低等问题。目前大部分公司的经营模式都是购买“品种经营权”,真正有育种研发能力的极少。比如目前市场上占有率最高的玉米种子品种如郑单958、先玉335、浚单20等,都不是参与品种推广的公司自己育成的品种。而即使有研发能力的公司,也由于种质资源、育种方法、育种人才等各方面的限制,育种水平不高,周期长,效率低。

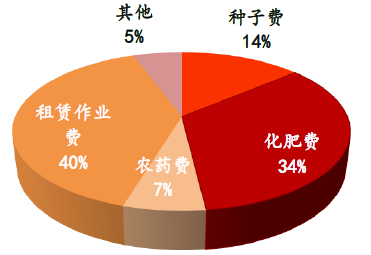

良种商品化率仍有提升空间,定价机制不合理。截止2014年我国主要农作物种子平均商品化率达到70.07%,商品化率最高的是玉米种、棉花种和油菜种,其中玉米种更是达到100%全覆盖,最低的是马铃薯,商品化率约39.24%。国际上种子商品化率平均为60%,发达国家则高达90%以上。从这方面看,经过十几年的种子市场化进程,我国种子商品化率已然进步很多,但是相比于发达国家仍然有可以提升的空间,究其原因主要有两点。一方面是农民的种植习惯和思维仍然需要时间转变,很多人还愿意自留种,另一方面也是因为在加工、包衣、包装等方面比较差,大量粗制滥造的种子在市场上流通,不利于农户合理地选择购买和使用种子。此外,种子价格整体偏低,也是由于大量低价低质的种子存在和套牌、倒卖种子的行为泛滥,导致高质量的种子卖不上高价格,严重削弱企业的盈利能力和研发积极性。目前国内玉米、水稻等杂交种子的种粮比大概在1:8-15左右,而小麦等非杂交种子则更低,远低于美国1:20-30的比例,种子费用在种植总成本中的比例仅有14%,与种子对农作物增产高达40%的贡献率严重不匹配。

2014年中国7种各农作物种子商品化率

2014年三种主要作物亩均种子费用

2014年三种主要农作物种植成本结构图

法规制度不完善,行业监管体系不健全。虽然政府早在2000年出台了《种子法》,并且在2016年1月1日新《种子法》开始实施之后又制定了一系列相关法规制度,但法制体系并不完善,没有建立有效的机制来保护和约束育种、制种、经营者等各方权利和义务;种子的质量监督、控制体系不健全,检测手段落后,执法力度不够;也没有完善的种子市场信息网络,政府对种子市场的管理和调控不能及时到位,使得种子市场价格波动频繁,品种杂乱,假冒伪劣种子横行。最典型的例子就是玉米种子中最为畅销的先玉335,由于监管不到位和执法不力,套牌种子大行其道,行业内的说法是套牌种子的制种数量比正品种子还多,严重的影响了品种权所有者的商业利益和研发新品种的积极性。另外,品种审定、良种补贴等相关制度制定的本意是规范市场,引导和促进优质品种的推广,但也是由于实际监管不够严格,导致制度并未带来预想的效果,反而在某种程度上保护了一些并不优秀的品种,妨碍了真正好种子的推广。

三、商业化育种加大研发力度

商业化育种必须以企业为主体,以市场需求为导向。美国种业发展的早期的研发投入也是以公共机构和大学为主,但由于研发与市场实际需求关联度较小,行业发展缓慢。知道1970年以后私人企业的研发投入逐渐超过公共机构,行业整体研发水平才开始快速提高。因此企业是种业发展的主要载体,正是因为有孟山都、先锋等实力超强的公司为主体,美国种子行业才得以高速发展。同样,中国种业要想快速发展,必须重视科研创新。一方面,加大研发投入,充分利用现代生物技术成果,在种质资源利用、育种技术方法、新品种培育、产业配套技术等方面实现创新,提高品种选育的速度和效率;另一方面,要充分了解种子市场,发挥市场作用,以市场需求为导向,使企业向科研、生产、销售一体化方向发展。

国家仍然要加强种子基础研究工作,促进基础性、商业化研究相结合。在企业主导商业化育种之后,美国的公共机构、大学逐步转向基础和公益性研究,从事种质资源收集保护、种质扩增及鉴定,以及遗传育种方法、基因及基因组学、生物信息学等基础研究,种质资源和技术成熟后就逐步向种子企业转移,服务于企业商业化研发,二者结合相当紧密。我们也应该加强种业技术实验室、工程技术研究中心等种业科技创新平台建设,支持科研院所和大学从事育种方法、检测技术等基础性研究,加强种质资源保护与开发利用,建立健全农作物种质资源基因库,强化种质资源特性和保种技术研究,加强对地方特色种质资源的收集与保护,实施种质资源保护和利用动态监测。充分利用公共研究平台,促进公益性种质资源共享,为商业化育种提供有力支撑。

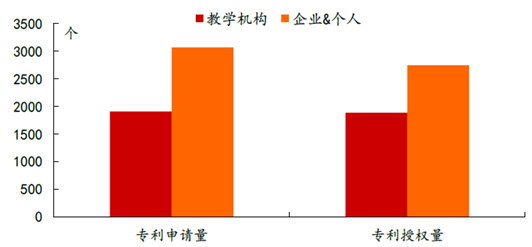

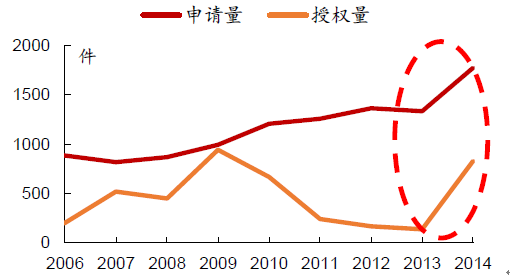

2014中国农作物专利申请数量和授权数量

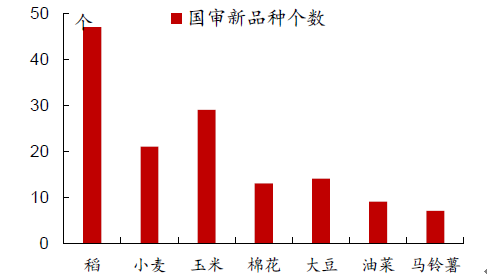

国审新品种分布

植物新品种权申请情况

四、中国种子行业现状分析

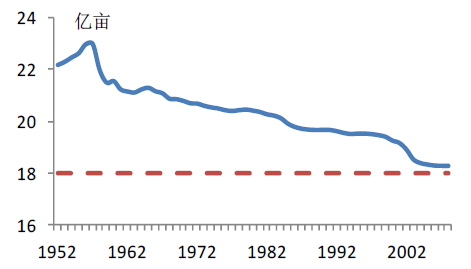

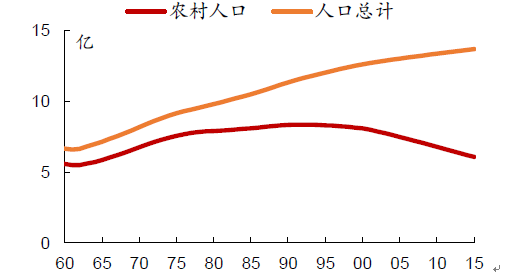

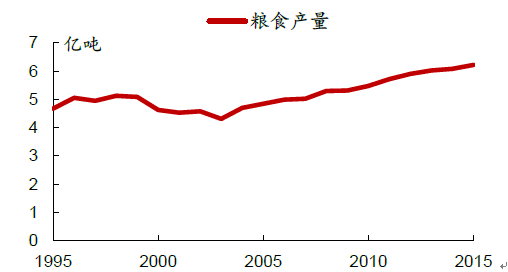

粮食需求的刚性增长与耕地资源有限的矛盾是对粮食安全的重大挑战,也是良种需求最根本的推动力。中国地少人多的国情决定了粮食供需缺口未来将长期存在,虽然现阶段我们能够用全球9%的耕地“养活”22%的人口,但考虑到大豆、油脂等对进口的高度依赖,我们必须承认粮食短缺已是事实。而且随着社会的发展,从需求端看,人口总量增长,消费升级(肉类蛋白替代传统主粮),深加工、能源等多样化需求造成了粮食需求的快速增长,而在供给端,耕地面积不可逆的减少(勉强守住18亿亩红线但耕地质量的下滑难以量化),农村劳动力的减少,都限制了粮食总供给的增长。虽然2004年起粮食总产量实现12连增,但3.1%的年均增速远低于饲料产量19.5%的年均增速,因此供求紧张越发明显。在耕地总面积和有效劳动力总量难以大幅提高的背景下,提高粮食单产水平成了唯一的出路,因此对增产贡献率最高的良种需求是非常迫切的。

耕地面积下滑已逼近红线

人口逐年增长但农村人口开始下滑

粮食总产量逐年增长

粮食产量增速低于饲料产量增速

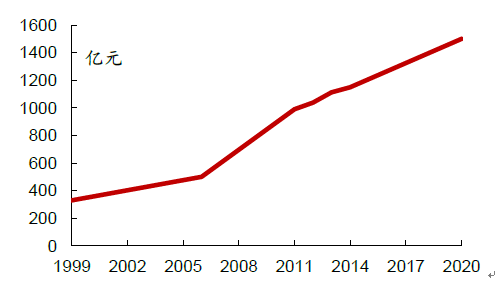

种子市场规模增长主要来自于粮价的刚性上涨和种子技术水平提高。2014年,中国每年种子总用量101.29亿公斤,其中商品化率70.07%,市场总规模约1149.28亿元,是全球第二大种子市场,而且还在快速增长中。分种类来看,杂交玉米种子、杂交水稻种子市场规模占比34.82%、13.27%,是种子行业场主战场。种子市场总规模与耕地总面积、平均每亩用种量、种子的商品化率以及种子平均价格直接相关,而种子价格取决于粮食价格(体现制种成本)和种粮比(体现内在价值),即种子市场总规模=耕地总面积×亩均用种量×商品化率×粮食平均价格×种粮比。由于耕地面积出现较大反弹的可能性不大,亩均用种量也不会有大的变化(玉米用种量还因为单粒播的推行出现逐年下降),商品化率方面玉米、杂交水稻、棉花、油菜等品种已接近100%,蔬菜、小麦、大豆等还有一定空间,因此影响市场规模的主要变量是粮食价格和种粮比。其中粮食价格的上涨是刚性的,因为粮食紧缺的状况将长期存在,而且国家每年最低收购价也在提高;种粮比则是种子内在价值的体现,取决于种子的增产潜力以及商品种子的可替代性,一般来说杂交种子的种粮比远高于常规种子,因为农民不能自留种,综合性能优秀的品种远高于普通品种,因为其带来的增产收益远高于种子费用。目前我国杂交玉米和水稻种粮比仅在1:3,而美国达到1: 30,美国种子成本占种植业产值比重为6%,而我国仅为1.5%,相差4倍,这一方面是由于综合性能的差距,另一方面则是因为我国种子市场极度分散,竞争状况混乱,低价低质、套牌种子横行,未来还有很大的改善空间。我国种子对种植业产量增长的贡献率达到了30%~40%,已成为衡量一个国家农业科技水平高低的标志。经过我们初步测算,我国种子市场规模在2020年将达到1500亿,商品化率为80%。

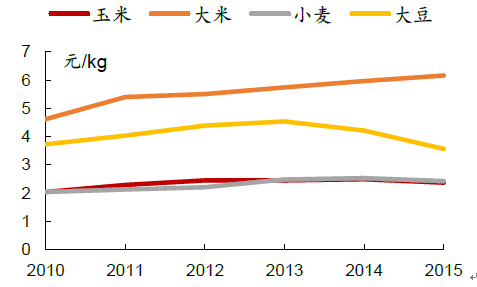

主要农产品销售价格

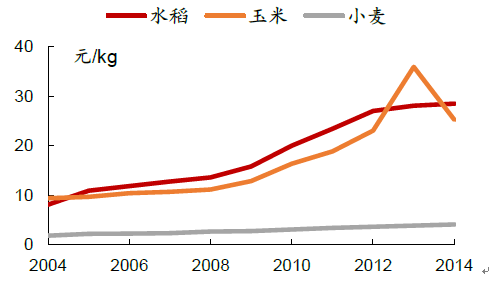

三种主要农作物种子销售价格

三种主要农作物种粮比

全国种子市场总规模

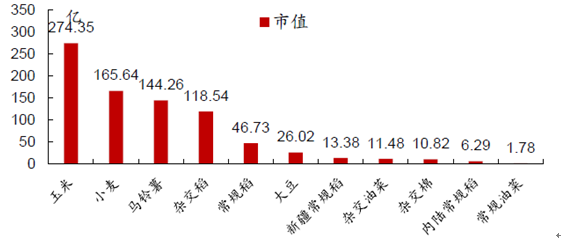

2014年各作物种子市值

2014年全国商品种子CR10

排名 | 公司名称 | 排名 | 公司名称 |

1 | 北大荒 | 6 | 山东圣丰种业 |

2 | 隆平高科 | 7 | 乐陵希森马铃薯产业集团 |

3 | 登海种业 | 8 | 敦煌种业 |

4 | 中农发种业 | 9 | 山东冠丰种业 |

5 | 中国种子集团 | 10 | 吉林省平安种业 |

2014年全国推广面积前十品种

排名 | 玉米 | 杂交稻 | 常规稻 | 冬小麦 | 春小麦 | 大豆 | 棉花 |

1 | 郑单958 | 深两优5814 | 龙粳31 | 济麦22 | 宁春4 | 中黑13 | 新陆中47 |

2 | 先玉335 | Y两优1号 | 中嘉早17 | 周麦22 | 新春6 | 黑河43 | 中棉所49 |

3 | 浚单20 | 五优308 | 宁粳4号 | 山农20 | 垦九10 | 合丰55 | 新陆早45 |

4 | 德美亚1号 | 天优华占 | 黄华占 | 西农979 | 龙麦33 | 绥农31 | 新陆中37 |

5 | 伟科702 | 扬两优6号 | 绥粳14 | 百农AK58 | 新春11 | 克山1号 | 鲁棉研28 |

6 | 登海605 | 中浙优1号 | 龙粳26 | - | - | 黑河38 | 新陆早41 |

7 | 隆平206 | 冈优188 | 连粳7号 | - | - | 绥农35 | 新陆早50 |

8 | 京科968 | 新两优6号 | 南粳9108 | - | - | 疆莫豆1 | 中棉所41 |

9 | 中单909 | 岳优9113 | 武运粳24 | - | - | 华疆4 | 新陆中36 |

10 | 蠡玉16 | 丰两优一号 | 淮粳米5 | - | - | 皖豆28 | 新陆早48 |

CR10 | 33.16 | 15.14 | 31.95 | 9.5(CR5) | 24.9(CR5) | 34.7 | 37.37 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国种子行业发展动态及投资前景分析报告

《2022-2028年中国种子行业发展动态及投资前景分析报告》共十二章,包含中国种子行业重点企业运营分析,2022-2028年中国种子行业投资机会与风险预测,2022-2028年中国种子企业经营战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。