一、发展概况

过去的 9 年里移动互联改变了社会生活的方方面面,不同行业怀着欣喜,尝试 利用个人移动端直接面对 C 端客户,在突破地域限制、中间环节损耗和线下 传播低效后,ToC 应用可能面对的客户指数级暴增,在数据的管理、流程的拉 通和在线及时响应等方面对原有 IT 架构造成巨大冲击,倒逼互联网公司向集 中式数据中心、分布式计算架构和大数据存取分析模式转型。这样的传统业 务“嫁接”互联网应用的模式,由于相关 ICT 软硬件与算法急速成熟、各层次 领域应用的积极探索和政策扶持鼓励,“互联网+x”的模式创新取得了超乎想 象的成功,而互联网金融堪为其中典范。

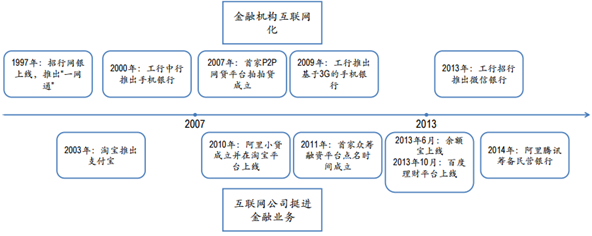

互联网金融市场发展历程

移动互联网的兴起与 3G 网络在国内的普及和 iphone 引领的智能终端风潮不无 关联,以此为界,2007 年前的阶段还不能正式成为互联网金融,而是以网络 技术为金融机构业务提供支持。将一部分业务以网站形式呈现即是该阶段的 主要业态表象。

2007 年后,金融业务领域开始与互联网深入融合,并伴随着第三方支付与网 络借贷业务而兴起。2007 年,首家 P2P 网贷平台拍拍贷成立,之后 P2P 势如 星火燎原,成为互联网金融典型业务模式;2011 年央行开始发放第三方支付 牌照,大型互联网公司纷纷依托自身资源特性展开围绕移动支付入口展开争 夺,与原有的金融机构支付路线分庭抗礼;同年首家众筹融资平台点名时间 成立,开启民间集资新模式。

2013 年被认为是“互联网金融元年”,随着余额宝上线,划时代的门户理财 方式到来,之后百度、网易纷纷上线理财平台,2014 年,阿里和腾讯更开始 筹备民营银行。从这个时点起,包括第三方支付、网贷、众筹和门户理财的 主流互联网金融模式已完全确立和全面爆发。与此同时,传统金融机构也不 单止步于“将业务呈现在网上”和“将业务迁移到手机上”,开始真正以互 联网为依托,对业务模式进行大刀阔斧地改造,包括网络银行和保险在内的 一系列新型平台上线。应对市场的迅猛变换,监管也加速加强了对互联网金融的规范。

二、运营模式

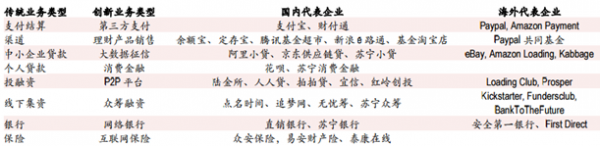

互联网金融的模式创新

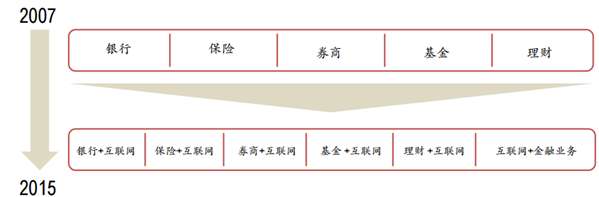

今天,移动互联网将手机变成了支付终端、理财产品购买柜台、投资平台、 创业与消费贷款申请柜台、企业集资入口,甚至直接变成了银行和保险公司 大门。原有的银联支付线路在更多场景下被互联网通道取代;在基金信托公 司直销和银行柜面推荐的理财产品,在互联网门户有了更直观、优惠和个性 化的选择;投融资平台更是充分借力信息互联,拉通 C 端甚至 B 端需求,灵 活匹配资金;银行、保险和券商等传统金融机构,更是几乎把整套业务扩充 到了线上。我们认为,“互联网+金融”的模式创新已经构筑好了基本框架, 应用规模也已经达到了一个阶段性的高位。

三、行业现状

过去几年异常活跃的互联网金融势头,目前看来已经走入了平缓。虽然从小 型的创业公司到 BAT 这样的巨头依然在撼动传统金融的格局,并越来越多地 蚕食市场份额,但从大的方向看,更多是在原有的基础架构上修补和优化。 在中国,互联网金融的渗透率已经领先于全球,2015 年国内第三方支付市场 同比增长了 69.7%,总交易额达到 1.5 万亿美元。

2016-2018年中国第三方互联网在线支付市场交易规模预测

P2P 方面,自 2012 年的 200 家激增到 2016 年的近 4,000 家,4 年翻 20 倍。成交 规模从最初 2011 年的 84.2 亿元,到 2015 年 10 月已经实现了 7,000 多亿的总体 成交。截至 2016 年 5 月,P2P 网贷历史累计成交量达到 20,361.35 亿元,突破 2 万亿,而第一个万亿规模在 2015 年 10 月才刚刚突破,体现了近年了 P2P 网贷 飞速发展的事实。

P2P 平台累积数目下滑

平台累计数目自今年以来几乎不再增长,维持在 4,000 的水平。 与此同时,由于内控和监管不力导致 P2P 资金链断裂和跑路数目也持续增加, 累计问题平台数目从去年 6 月的不足 800 家,在一年不到的时间内攀升到超过 1,500 家,停业和问题发生平台月增长率超过 30%的位臵且稳步提升。

P2P 停业及问题平台发生率持续攀升

新的投融资平台仍然将继续侵蚀传统的商业贷款,因为银行业的消费和商业 贷款组合仍有巨大的空间,比如 Lending Club 在 2007 年推出贷款后已经安排了 90 亿美元,与此相比,美国银行的消费贷款组合仅 2014 年总额就达到了 4,890 亿美元。P2P 面临的主要问题在于难以找到足够多合格的贷款方,于是更多的 P2P 转向了抵押贷款甚至综合财富管理等领域,但监管的力度仍显欠缺。我们 认为,长期来看 P2P 会在监管的规范下以较为缓和速度长期增长,并逐步影 响传统的消费和商业贷款。

互联网金融的创新本质:横向的业务模式创新与份额再分配

随着越来越多用户使用移动银行,并用手机支付来代替信用卡,寻找平台投 资限制资金或筹资进行消费和创业,这些行为将越来越明显地引起了传统金 融机构的变化,银行、保险和证券类机构也尝试削减人力和网点,将自己的 业务全面迁移到手机上,并利用自身牌照、后台和数据优势从事更全面的金 融产品服务。但从本质上而言,这些都仍是行业 ICT 设备处理能力增强而对线 下处理进行替代升级的阶段。换言之,不论是互联网公司向金融领域的突进 还是金融机构自身的互联网化,本质上无非是原有模式框架内全行业收获的 “互联网化”红利,是原有市场份额的再分配、对原有金融机构牌照红利的 稀释和直面 C 端带来的规模效应。

目前来看,新的模式和快速的变化不大可能再次发生,互联网金融在相当长 时间内都将处于一个持续演进、整合的阶段。由“互联网+模式”创新带来高 增长的时期已经告一段落,未来将回归到正常的增速水平上。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网金融信息服务行业市场现状分析及发展前景展望报告

《2024-2030年中国互联网金融信息服务行业市场现状分析及发展前景展望报告》共五章,包含2019-2023年互联网金融信息服务市场容量及格局,国内领先企业竞争力分析,2024-2030年互联网金融信息服务产业前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。