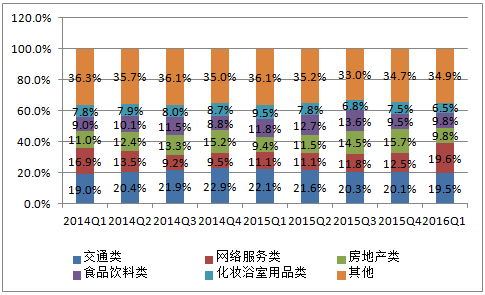

数据显示,2016年Q1,房地产类网络广告投放费用在总体网络广告投放费用中占比为9.8%,其中房地产行业网络广告投放费用占总体网络广告投放费用比重环比下降5.9个百分点,同比上升0.4个百分点。

2014Q1-2016Q1各行业广告主投放费用占比

2016 年 Q1 季度,我国房地产市场呈现回暖态势。根据国家统计局统计数据,2016 年 1-3 月全国商品房销售面积 24299 万平方米,同比增长 33.1%,增速比 1-2 月份提高 4.9个百分点。住宅销售面积增长35.6%,办公楼销售面积增长34.4%,商业营业用房销售 面积增长 8.5%。商品房销售额 18524 亿元,增长 54.4%,其中住宅销售额增长 60.3%, 办公楼销售额增长 69.4%,商业营业用房销售额增长 8.2%。总体来看,2016 年 Q1 房地 产市场持续发展,商品房销售面积和销售额均实现快速增长。

房产网站广告销售渠道包括直客投放、直营代理和外包加盟站等三种方式,搜房网、乐 居互联网及电商集团、搜狐焦点等三大主要房产网站均采用多种方式组合营销。2016年第一季度各大房产媒体的新房广告价值(广告价值包括网站直客收入和为代 理商和外包加盟站创造的广告收入,以及电商收入)约为14.2亿元1,广告收入约为6.6亿 元,电商收入约为 7.7 亿元,其中乐居互联网及电商集团的新房广告价值共计约 7.9 亿元。 乐居财报显示,乐居第一季度总收入为1.13亿美元,同比增长21%,其中电商收入为8609 万美元,来自于售卖优惠券的电商服务,分类信息服务收入为512万美元,同比增长34%, 主要来自二手房挂牌服务。在同类房产电商服务方中,乐居的营收总收入和电商服务收入的 增速均居行业先进水平。

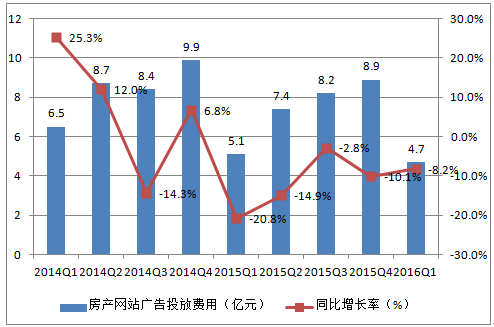

2014Q1-2016Q1中国房地产类网络广告主投放费用

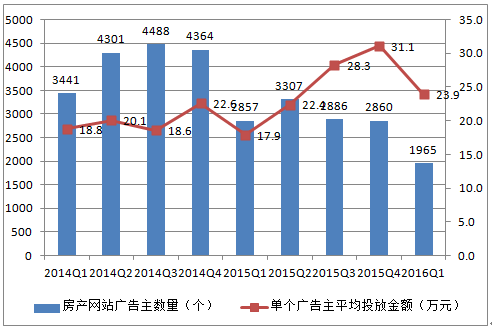

2016年Q1,在房产网站投放广告的广告主数量为 1965 个,同比去年同期下降 31.2%,环比下降 31.3%;单个广告主平均投放额为23.9万元,同比上升33.5%,环比下降23.1%。 从新增广告主方面来看,2016年Q1新增广告主数量同比下降49.9%,环比下降59.9%。新增广告主数量同比和环比的下降有季节性因素,也 在一定程度上反映了小广告主求生存开始拓展线下营销渠道的趋势。但单个广告主平均投放额同比的增长,表示大广告主对网络房地产广告的投入不断增加,反映出网络广告正在成为大广告主房产营销的主要手段。单个广告主平均投放额环比的下降则还是主要因为春节假期的季节性影响。

2014Q1-2016Q1中国房地产网站广告主数量及平均投放额

2014Q1-2016Q1中国房地产网站网站新增广告主数量

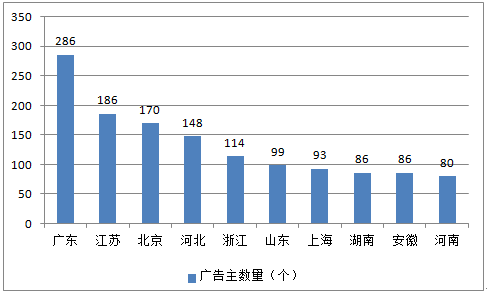

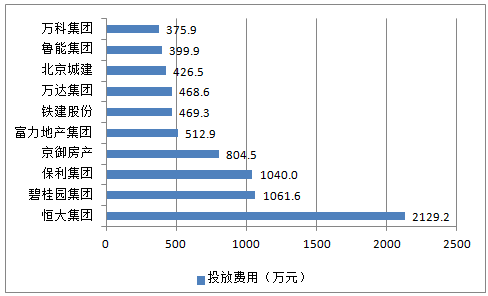

2016年Q1,广东、北京、河北三地的广告主在房产网络广告的投放额居全国前三,其中广东地区的广告投放额最高,为10294万元,在全国房产网络广告投放额的占比为22%;而广告主数量方面,本季度广东省以286个广告主居首位,江苏省186个居第二,北京市170个居第三。广告主方面,恒大集团居首位,投放费用为 2129.2 万元,碧桂园集团和保利地产分别居第二和第三位,投放费用分别为1061.6万元和1040万元。

2016Q1房产网站广告主TOP10地区分布

2016Q1房产网站TOP10广告主

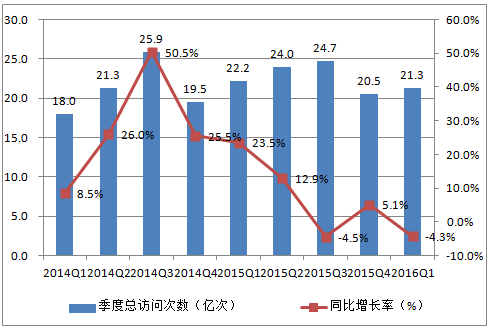

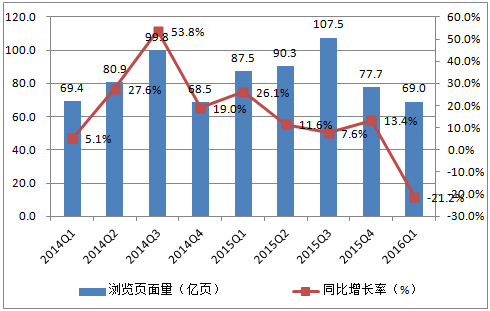

数据显示,2016 年 Q1 房产网站用户季度总访问次数为21.3亿次,比去年同期下降了4.3%,环比2015年Q4上升3.7%。,2016 年 Q1 房产网站用户季度总浏览页面量为69亿页,环比下降11.3%,和去年同期相比,下降21.2%。

2014Q1-2016Q1中国房产网站用户季度总访问次数

2014Q1-2016Q1中国房产网站用户季度总浏览页面量

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智能检测装备行业政策、产业链、市场规模、重点企业及趋势研判:智能制造深入推进,带动智能检测装备规模增至3114.5亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国离子源行业技术原理、产业链全景、行业现状及相关企业分析:国产替代加速突破,离子源市场规模稳步攀升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国电动无人机行业产业链、市场规模、应用及产品结构、竞争格局及发展趋势:需求主要集中在民用消费级领域,电动多旋翼无人机为市场主流[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国辣椒酱行业市场政策、产业链、供需现状、市场规模、竞争格局及发展趋势分析:家庭消费占比超60%[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国风电运维行业发展环境、产业链、市场规模、竞争格局及未来前景:海上风电运维占比提升,有望成为风电运维重要增长极[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![研判2026!中国气体传感器行业政策、历程、产业链、发展规模、市场结构、竞争格局及发展趋势分析:应用场景将进一步拓展,市场增长空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)