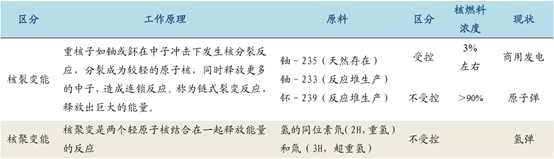

核电为受控的核裂变能。核能按照其产生原理分为核裂变能和核聚变能。核裂变能为重核子如铀或钚在中子冲击下发生核分裂反应, 分裂成为较轻的原子核,同时释放更多的中子,在一定的条件下,新产生的中子会继续引起更多的原子核裂变,造成连锁反应,称为链式 裂变反应,释放出巨大的能量。目前市场上用核能发电的为受控的核 裂变能,主要原料为铀–235、铀–233 和钚–239,其核燃料浓度为 3%左右。

核能分类和原理

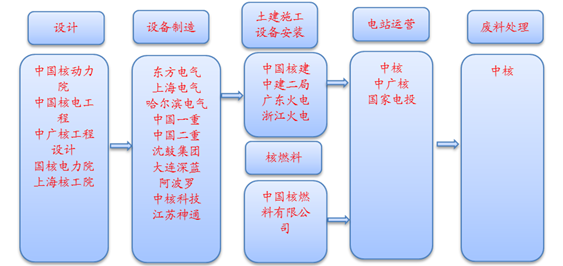

核电产业链

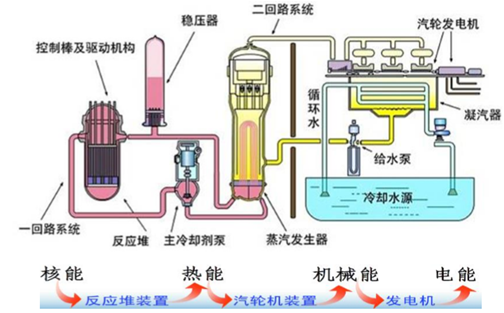

核电站工作原理:核能→热能→机械能→电能的转化过程。以中 国使用的压水堆技术来介绍。核燃料铀在反应堆中经过裂变产生能量,在一回路中,冷却剂经过主泵循环到反应堆带走热量,循环到蒸汽发 生器,热量对其中的液态水进行加热,二回路:蒸汽发生器中的液态水变成水蒸气,水蒸气带动汽轮机装置运转,而后驱动发电机机组发 电。水蒸气在凝汽器中经过海水冷却,变为液态水,再次进入蒸汽发生器循环。核能发电是从核能变成热能,热能再变为机械能,再转化 为电能的一个能量转化过程。

核电站工作原理

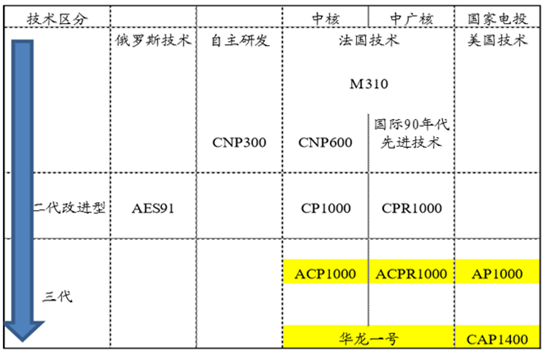

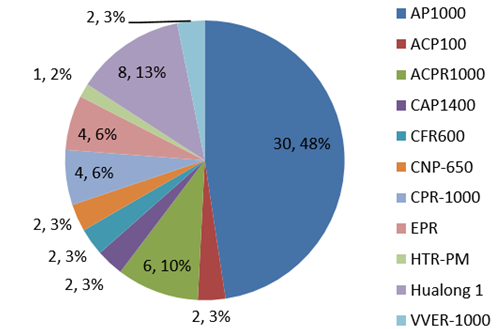

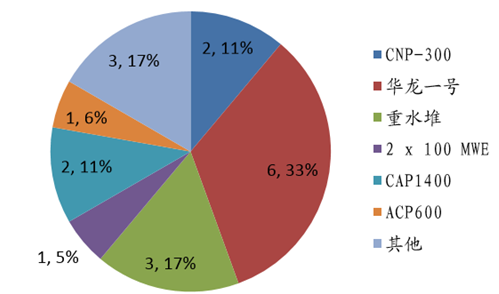

中国的核电技术是在引进法国、美国、俄罗斯的技术基础上,进行学习吸收,技术改进以后,形成自身的核电技术。主要是中核、中 广核、国家电投作为核电开发的三大主体。随着日本福岛核事故以后,中国要求目前建造的核电站全部使用三代核电技术。三代核电技术采 用非能动的安全系统。中国目前比较主流的核电三代技术:主要是中核、中广核的华龙一号(中国拥有知识产权),国家电投的 AP1000(美 国西屋拥有知识产权)、CAP1400(中国拥有知识产权)。从中国在建和计划建设的核电站技术选择中可以看出,第一位 AP1000,共 30 台 机组选用此技术,占比 48%,第二为 Hualong1 号,共 8 台机组,占比 13%,而 ACPR1000 有 6 台机组,占比 10%。从中可以看出国内未来核电机组主流技术为 AP1000。而在中国计划出口的 18 台机组中,华龙一号共 6 台机组,占比 33%,是出口的主力核电技术。

中国核电技术路线图

中国在建和技术建设核电技术区分

出口技术区分

由于环保和能源的压力,目前世界许多新兴国家,都有建设核电 站的计划,核电站的建设步入高峰期。而中国的核电技术正在成为高铁以后,又一个国家名片。核电技术有望成为中国参与世界高端制造 业竞争中的一面旗帜,国家的领导人也在不遗余力的到海外推销核电。中国的核电出口借助于一带一路,利用建造+融资的方式,在世界的 核电建设中,获得了不菲的成绩。目前已经与 12 个国家达成建设意向。其中巴基斯坦的恰希马(Chasma)3&4 号机组建设中,卡拉奇的 2 号机组建造中。其中卡拉奇核电站使用了华龙一号技术。中国都对核 电项目提供了融资。

中国核电出口情况

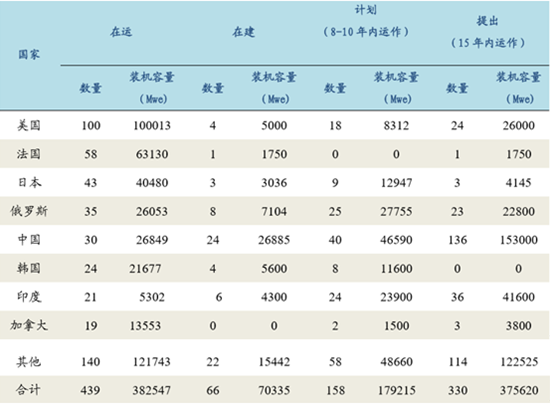

按照最新的规划到 2030 年全世界新建 488 个核电机组,除去中国的 176 台机组,剩余 312 台机组,按照此前中核集团的估计,到 2030 年,“一带一路”上核电机组将会达到近 100 台。“华龙一号”估计 能占到 20%~30%的市场份额。按此中国有望承建的核电机组达到 30 个,每年出口的核电机组为 2 台。

世界核电站建设情况

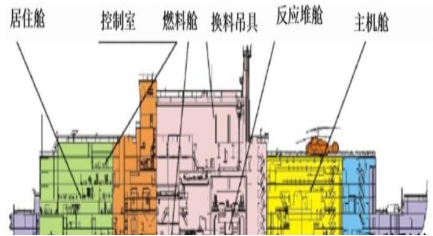

海上移动浮动核电站是核反应堆技术和船舶工程相结合的技术。其实质是将陆上核电站的缩小版安装在船舶上,既可为偏远岛屿供应 安全、有效的能源给,也可为远洋作业的海上石油、天然气开采平台提供电力、热力和淡水资源,有用电需求时将电站拉过来,不需要 便可用船将电站拉走。中核集团和中广核目前都已经布局海上移动浮动核电站。其各自 的 ACP100S和 ACPR50S 项目都被发改委纳入能源科技创新“十三五”规 划。ACP100S 为一体化压水堆,单堆热功率 310MW。建造周期 3 年, 电站寿命 40 年。ACPR-50s 是由中广核自主研发的紧凑型、多用途小型压水堆,单堆热功率为 200MW。根据示范工程总体工作计划,预计 2018 年 12 月底 前完成海洋核动力平台码头调试。

2019 年进入海上试运行和验收移交阶段。未来将建设 20 座海上移动浮动核电站,投资总额预计:400 亿-600 亿。将有效的带动核电投资的增量。

海上浮动核电站结构

海上浮动核电站概貌

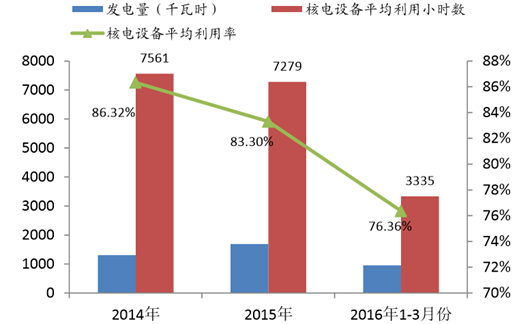

目前中国核电发展最大的挑战来自于下游需求不足,核电同样也存在消纳的问题。2016 年上半年核电设备平均利用小时数 3335 小时, 设备利用率 76.36%。相比于去年同期的 3519 小时,下降 184 小时。核电设备的利用率更是呈现一直下降的趋势,从 81.01%,下降到 76.36%。

中国核电发电量统计

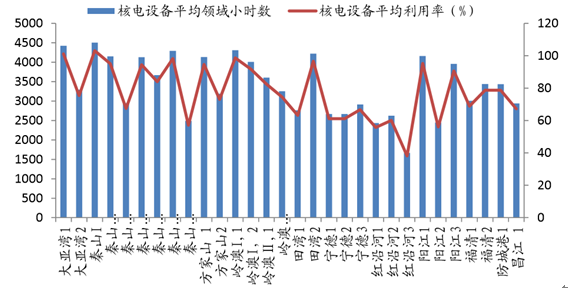

核电设备利用率不足,主要在经济欠发达或者需求不足地区,在运核电机组中,利用率较低的主要为福建和辽宁地区的核电站。

设备利用率不足

国家能源局 2016 年 6 月 21 日发文《关于推动东北地区电力协调 发展的实施意见 》中提出力争到 2020 年,东北地区电力供需实现基本平衡,火电、风电利用小时数达到合理水平,初步形成安全稳定、 结构合理、调节灵活的电力系统,建立适应多种电源消纳的电力市场机制。其中最主要的是要加快电力外送通道建设,提出了加快推进徐 大堡核电外送华北通道前期论证工作,积极推动徐大堡核电前期工作,争取尽早开工建设。另外也提出加强控制火电与风电建设节奏,“十三五”期间,东北地区力争再淘汰落后火电机组 350 万千瓦。

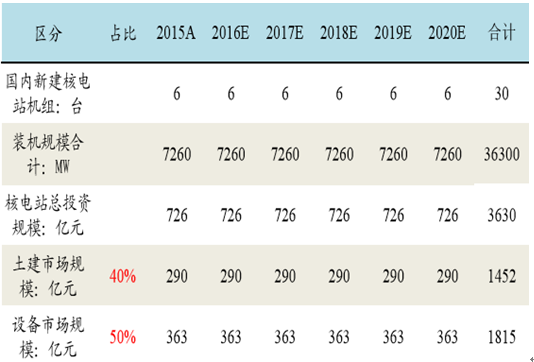

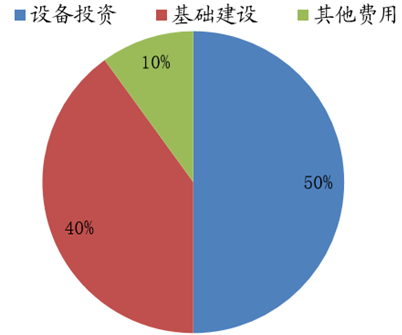

要达成十三五规划的装机容量规模,每年新开工的核电机组为 6 台,按照 AP1000 平均投资成本:1000 万元/MW 估 算,每年核电站的投资额为 726 亿元,合计到 2020 的市场规模为 3630亿元。其中基建(占总投资额的 40%)每年的市场规模为 290 亿元, 合计 1452 亿元;设备(占总投资额的 50%)每年的市场规模为 365亿元,合计 1815 亿元。2020 年前核电出口的市场规模望达到 1210 亿元,其中基建为 484 亿元,设备为 605 亿元。如果再加上海上移动浮动核电站的建设,出口和海上核电站带来的市场空间巨大。

核电市场规模

核电投资成本占比

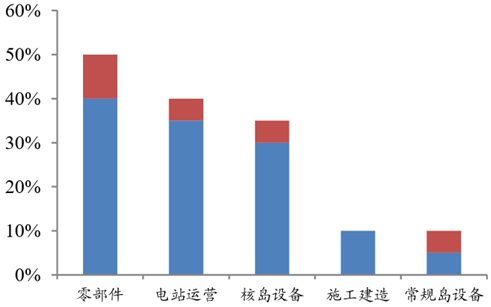

从产业链的利润率看,部分国产化率低的零部件利润率最高 (40%-50%),其次是电站运营(35%-40%),核岛设备(30%-35%),施工建造(10%),常规岛设备(5%-10%)。 关键零部件、电站运营是毛 利率最高的部分。

核电设备毛利率情况

随着 2015 年 5 月份中国电力投资集团公司与国家核电技术公司 合并成国家电投,核电开发运营形成了三足鼎立的局面,虽然目前国家电投运营的核电站数量没有办法与中核、中广核相比较。但是国家 电投承担了拥有自主知识产权 CAP1400 示范工程的荣成石岛湾核电站的建设工作,也是、CAP1400 技术的推广者和出口者。目前中核集 团的中国核电在 A 股上市,中广核旗下的中广核电力在香港上市。而国家电投目前已经将旗下的核电资产整合划入国家核电技术公司,国 家核电未来将借壳国家电投的上市公司在香港上市,相关工作正在推进中。

在运核电站市场份额

在建核电站市场份额

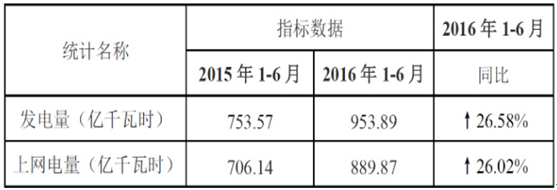

2016 年 1-6 月全国累计发电量为 27594.90 亿千瓦时,核电累计发电量为 953.89 亿千瓦时,约占全国发电量的 3.46%。核电累计发电 量比 2015 年同期上升了 26.58%;累计上网电量为 889.87 亿千瓦时, 比 2015 年同期上升了 26.02%。虽然总体核电的发电量占比在逐渐增 高。但是如前面所述目前中国核电发展最大的挑战来自于下游需求不足,核电同样也存在消纳的问题。2016 年上半年核电设备平均利用 小时数 3335.35 小时,相比于去年同期的 3519 小时,下降 184 小时。核电设备的利用率更是呈现一直下降的趋势,,从 81.01%,下降到 76.36%。这是目前核电行业最大的挑战,也是上半年未核准核电建设的主要原因。

核电发电和上网电量情况

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)