数字出版是人类文化的数字化传承,它是建立在计算机技术、通讯技术、网络技术、流媒体技术、存储技术、显示技术等高新技术基础上,融合并超越了传统出版内容而发展起来的新兴出版产业。数字化出版是在出版的整个过程中,将所有的信息都以统一的二进制代码的数字化形式存储于光盘、磁盘等介质中,信息的处理与接收则借助计算机或终端设备进行。它强调内容的数字化、生产模式和运作流程的数字化、传播载体的数字化和阅读消费、学习形态的数字化。数字出版在我国虽然起步较晚,但是发展很快,目前已经形成了网络图书、网络期刊等新业态。

一、数字出版产业收入规模持续上升

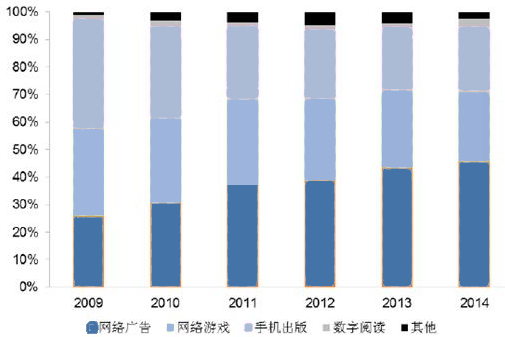

2014年,按各类别在数字出版营业收入中的贡献,互联网广告、网络游戏和手机出版成为我国数字出版业前三大来源,三者产出之和占我国数字出版总营业收入的94.29%。目前,尽管我国传统出版业数字化转型工作取得了一定的成效,但数字阅读占数字出版营业收入的比重尚小,富有阅读功效的数字期刊、电子书、数字报纸(网络版)和博客等2014年营业收入共计103亿元,虽然较2013年同比上升34.20%,但仅占数字出版营业收入的3.04%,这说明我国传统出版单位数字化转型仍需继续深化、积极挖掘内容资源潜力、巩固内容资源优势、强化品牌产品的设计与开发,以期在市场竞争中站稳脚跟、占据更大的市场份额。

2009~2014年全国数字出版营业收入构成

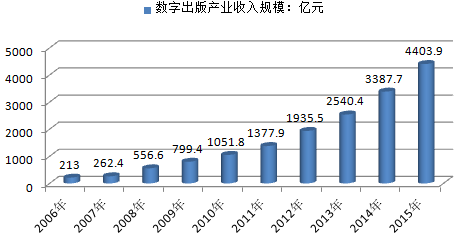

2015年我国数字出版全年收入规模为4403.85亿元,比2014年增长30%,继续保持强劲增长势头。数字出版产业收入占新闻出版产业收入的总比由2014年的17.1%提升至20.5%。2006-2015年间,中国国内数字出版产业收入规模年均复合增长率(CAGR)高达40%。2015年行业规模呈以下态势。

2006-2015年中国国内数字出版产业收入规模

2015年国内数字出版产业整体收入规模为4403.85亿元,比2014年增长30%,数字出版产业收入在新闻出版产业收入的总比由2014年的17.1%提升至20.5%。其中:互联网期刊收入15.85亿元,电子书49亿元,数字报纸9.6亿元,博客11.8亿元,在线音乐55亿元,网络动漫44.2亿元,移动出版1055.9亿元,网络游戏达888.8亿元,在线教育180亿元,互联网广告2093.7亿元。数字报纸和博客的收入2015年比2014年有所下降。

相关报告:智研咨询发布的《2016-2022年中国数字出版市场专项调研及投资前景预测报告》

移动出版和网络游戏的收入合计占比44.16%,接近全年总收入规模的一半,依然是拉动数字出版产业收入的主力军,也意味着休闲、娱乐类产品在数字出版产品形态中占据了相当比重。互联网期刊、电子图书、数字报纸的总收入比2014年增长了6.66%,在数字出版总收入中所占比例为1.69%,仍然比较低。

互联网期刊的收入规模从2006年的5亿元增长至2015年的15.85亿元,虽在11年间增幅出现过些微起伏波动,但总体依旧呈现增长趋势,且近两年来态势趋稳;电子图书(e-book)收入规模从2006年的1.5增长至2015年的49亿元,继续保持增长态势,但幅度有所趋缓,说明在机构用户需求趋于饱和的情况下,与移动互联网相结合进行内容创新、服务创新、模式创新的至关重要性。

在线教育是数字教育出版的核心部分,经过多年布局与市场竞争,产业发展取得实质性进展,2015年收入规模为180亿元,呈现出巨大的发展潜力。

用户规模保持平稳

截至2015年底,我国数字出版产业的累计用户规模达到17.2357亿人(家/个)(包含了重复注册和历年尘封的用户)。其中在线音乐、网络游戏的用户规模数在2008年至2015年跨越式的大幅增长。博客的用户规模数有所回升,但经研究发现使用率却有所下降,主要是依赖博客和个人空间进行网络互动。另外,原创网络文学注册用户数也保持着高速增长的势头。

产品规模显著增加

电子图书产品规模从2013年的100万种增至2015年的170万种,增长率为70%,其中超星的电子图书超过120万种,当当电子图书种类也超过40万,海量电子图书平台逐步形成;互联网原创作品产品规模从2014年的201万种,增至2015年的256万种,这与网络原创作品平台自律机制的不断形成,以及政府引导与内容规范管理,IP价值得到进一步重视密切相关。

二、数字出版行业发展前景广阔

大众传播领域不断发展,传统信息传播方式已经发生改变,新媒体传播方式快速抢占市场份额,互动成为数字出版产业快速发展的基础;数字技术在出版领域的应用越来越广泛,内容的编辑、制作、印刷复制、发行、传播和消费都与技术进步紧密相关。

虽然中国数字出版行业发展较快,但与国际发达国家相比尚有一定差距,产业链各环节赢利模式尚不清晰,这主要源于行业缺乏相应标准、技术与内容错位、数字出版内容知识产权得不到保护。数字出版以低价优势将阅读者从图书馆、书店拉到电子设备终端,而低价不仅归功于从纸张到硬盘的成本下降,更源于著作人的收益被变相压榨(著作价值不应随介质改变而改变)。

为了数字出版产业健康发展,中国政府部门加大了对数字出版业的支持与立法的力度,中国数字出版“十二五”规划指出,数字出版已经成为新闻出版业的战略性新兴产业和出版业发展的主要方向,也是国民经济和社会信息化的重要组成部分,大力发展数字出版产业,已成为中国实现向新闻出版强国迈进的重要战略任务。同时,数字出版产业相关基地纷纷设立和行业协会联盟的成立加强了社会对数字出版知识产权的保护,加快了数字出版行业标准的建设进程,数字出版业的发展已是大势所趋。中国出版业界将更多的目光转向数字出版,这一方面来自于数字出版本身所具备的潜力,另一方面则来自于国家对数字出版发展的高度重视和政策支持。此外,读者阅读环境、阅读方式和阅读需求的改变都在不断增加着数字出版的市场容量,同时,由于网络与生俱来的特质,网络科技的日益发展使得数字出版相对于传统出版具有极大的优越性,孕育着更加广阔的发展前景。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国数字出版行业市场运行态势及发展前景研判报告

《2024-2030年中国数字出版行业市场运行态势及发展前景研判报告》共七章,包含数字出版基地经营情况分析,数字出版行业主要企业创新模式分析,数字出版行业投资分析与前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。