我国属于中度缺水国家且水资 源区域分布不均,农业用水占到 60%以上,大水漫灌现象明显,不仅造成水资源的极大浪费,且影响粮食亩产;如今农业用水红线划定,国家粮食安全愈发 紧迫,节水、增产的需求更加迫切,国家鼓励发展节水灌溉逻辑清晰。近期,行业政策频发、 投资加码、发展规划已定,土地流转、高标准农田改造、水肥一体化的趋势明 晰,均为节水灌溉发展提供确定性保障,预计行业将于“十三位”期间迎来爆发期。

根据财政部发布的《全国农业可持续发展规划(2015~2030 年)》中的目标, 到 2020 年,我国农田有效灌溉率、节水灌溉率分别达到 55%、64%,发展高 效节水灌溉面积 2.88 亿亩,按照高效节水建设成本 1200 元/亩来测算,十三五 期间,市场规模在千亿以上,符合增速近 14%。

受季风气候及人口众多影响,我国水资源存在 两大特点:(1)人均水资源量低:我国人均水资源量徘徊在 2000m³/人左右,属于中度 缺水水平;(2)分布不均,表现为夏秋多冬春少、南多北少。我国目前主要依靠修建水 库和跨流域调度解决以上两大问题,不仅成本高而且耗时长,不稳定。

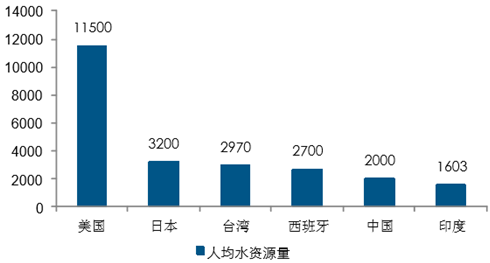

我国人均水资源量约 2000 立方米/人,属于中度缺水

我国人均水资源仅为美国的 1/5

南水北调示意图

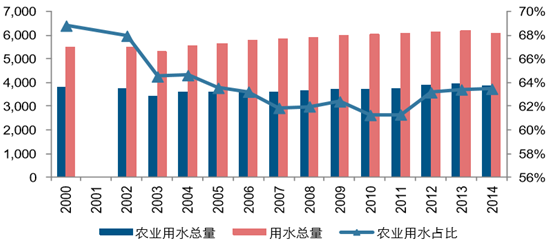

我国农业用水量最大,占比在 60%以上,而根据《全国农业可持续发展规划(2015-2030 年)》发展规划,到 2020 年,我国农田灌溉用水量保持在 3720 亿 m³,红线确定,对比 2014 年用水量, 农业用水量需调低 149 亿 m³,降耗保产要求下,我国高效节水需求强烈。

我国农业用水占社会用水总量的 60%以上(单位:亿立方米)

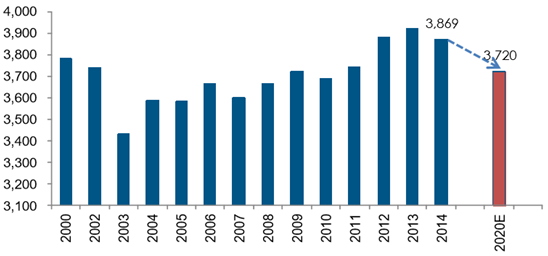

截止 2020 年,我国农业用水需下降 149 亿立方米

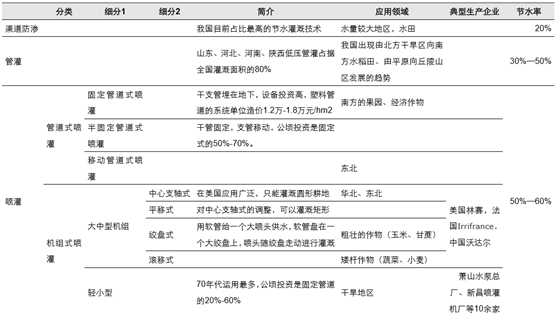

目前较成熟的节水灌溉技术主要包括渠道防渗、低压管灌、 滴管和喷微灌。目前,我国节水灌溉面积仍然以渠道防渗为主,节水率达 20%,此外,管灌、喷灌、微灌分别可节约用水 30%-50%、50%-60%、80%-85%,效果十分明显, 大力发展节水灌溉,提高农业用水灌溉率成为缓解水资源短缺矛盾的重要方法。

目前,我国节水灌溉面积仍然以渠道防渗为主(单位:千公顷)

节水灌溉技术分类情况

我国喷滴灌面积占总灌溉面积比例很低(单位:百万公顷)

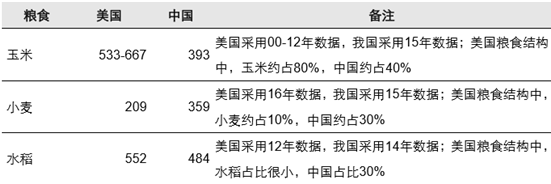

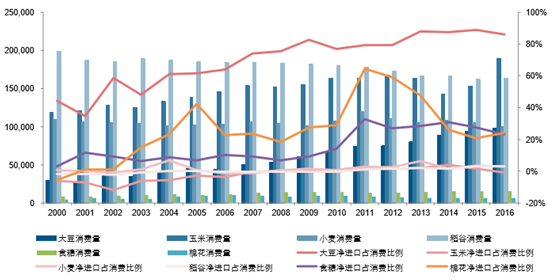

2015 年,我国粮食产量达到 6.2 亿吨,实现 12 年连增,但我国的粮食进口依赖度却不断扩大,2015 年,我国大豆进口达到 0.84 亿吨、玉米进口达 230 万吨,稻谷进口达 530 万吨,均创出历史较高水平,其中,大 豆进口更是产量的近 8 倍,小麦进口占比一度突破 5%的国家红线。在耕地面积稳定的 背景下,提高单产成为保障我国粮食安全的唯一出路。

我国主要粮食亩产有待提升(单位:公斤/亩)

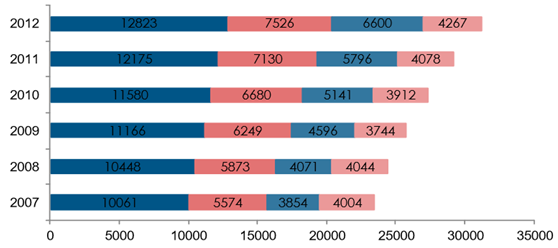

我国主要粮食及经济作物净进口量占总消费量比例呈上升趋势

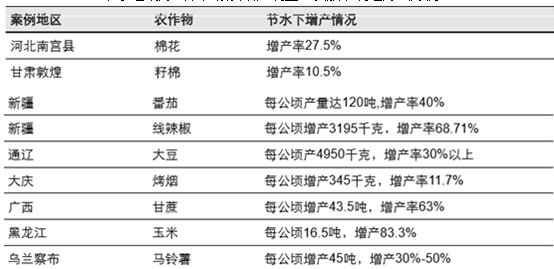

节水灌溉方式下,粮食增产明显(以膜下滴灌方式为例)

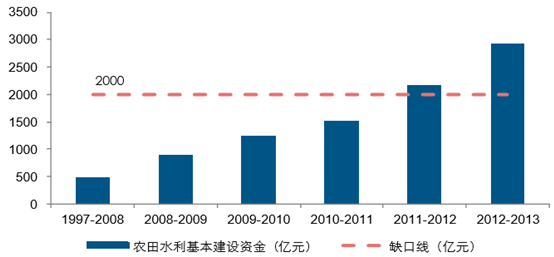

我国农田水利设施建设主要以农 民投劳的形式来实现,2002 年,我国开始农村税费改革,各地的义务工和累计工相继 被取消,形成农田水利建设的庞大的历史欠账。根据国务院发展研究中心的数据,“两 工”的取消造成每年农田水利投入减少约 80 亿个工日,按照 25 元/工日测算,每年缺 口在 2000 亿,而从我国财政支出来看,1997-2008 年合计才 476 亿,直到 2011 年底, 农田水利设施建设财政支出才达到 2000 亿,这一期间,累计缺口已经超万亿。

我国农田水利工程设施投资规模

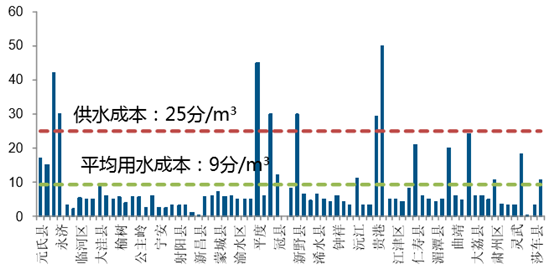

我国农业用水价格低于供水成本价(单位:分/立方米)

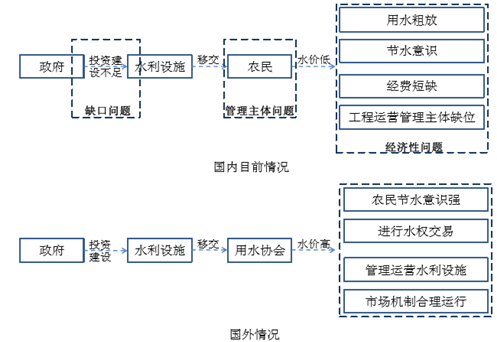

目前,我国农田水利设施建设主体仍然是政府,通过招标的方式进行建设,建好后将设施交给农民, 农民不出钱,很多地方灌溉用水成本低,节水意识自然低,部分地方出现农民破坏设施 的现象,没有承担设施运营维护者的角色。另外,作为建设主体的企业,维修期也只有 1 年,1 年后没出现问题情况下,政府将剩余资金交付企业,运营维护主体的缺失成为 限制该行业发展的重要约束。

我国传统农田水利做法存在诸多问题

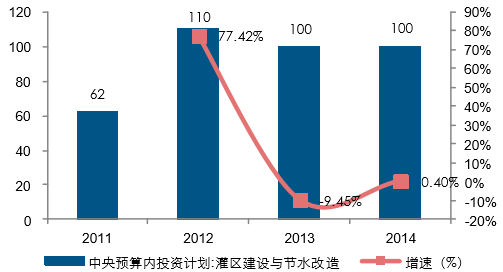

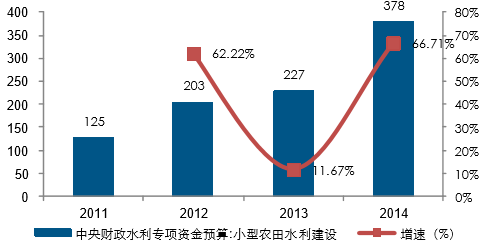

农田水利 关系到民生及国家粮食安全问题,但我国近十年的荒废留下来近万亿的投资缺口,近些 年,国家对农田水利的重视程度提升,财政投资规模处在上升趋势。从中央财政预算来看来看,截止 2014 年,灌区建设与节水改造投资已经达到 100 亿,其中,2012 年增幅达 77%;从中央财政水利专项资金预算金额来看,截止 2014 年小型农田水利设施建设投资已经达到 378 亿,同比增长 66.67%,国家财政投资的加码成为行业发展的重要 驱动力。

中央用于灌区水利设施建设投资(单位:亿元)

中央用于小型农田水利设施建设情况(单位:亿元)

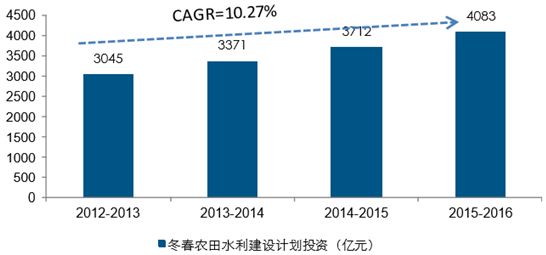

我国水利设施投资主要集中在水利工程、水坝、大型库区等领域,农 田水利设施投资受关注度低,如今经济下行背景下,农田水利设施建设成为稳增长、调结构、惠民生的重要抓手,根据 2015-2016 年度全国冬春农田水利基本建设规划,国家 继续强调提出力争计划完成总投资 4083 亿元,同比增长 10%,计划新增旱涝保收农田 面积 2451 万亩,新增、恢复灌溉面积 9527 万亩,新增、改善除涝面积 4914 万亩,改 造中低产田面积 2256 万亩,新增节水灌溉工程面积 4574 万亩,治理水土流失面积 2.88 万平方公里,新增供水受益人口 6354 万。

我国农田水利设施建设投资逐年攀升

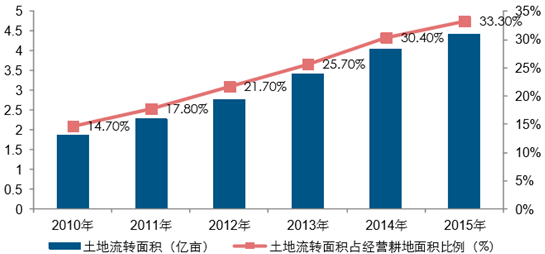

截至 2015 年底,全国家庭承包耕地流转面积达到 4.43 亿亩,比 2014 年底增长 9.93%; 流转面积占家庭承包经营耕地面积的 33.3%,比 2014 年提高 2.9 个百分点。2014 年, 中央累计下达土地整治资金 245.90 亿元,共验收土地整治项目 14834 个,土地整治总 规模达 301.15 万公顷。通过土地整治新增耕地 25.56 万公顷。

我国土地流转面积逐年增加

2013 年,国务院批复了《全国高标准农 田建设总体规划》,主要目标是,到 2020 年建成高标准农田 8 亿亩,其中“十二五”期 4 亿亩,亩均粮食综合生产能力提高 100 公斤以上。“十二五”期间已经完成 4 亿亩改 造,“十三五”期间尚需完成 4 亿亩的改造,国家在这一领域的投资也在逐渐加大,从 补贴来看,2014 年,国家发展改革委、财政部分别将田间工程、中低产田改造亩均中 央投资补助标准提高到 1200 元、1020 元,分别提高 2 倍和 10%左右;国家级标准的 《高标准农田建设评价规范》也于 2014 年出台。

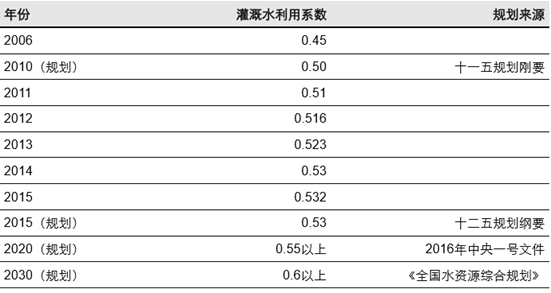

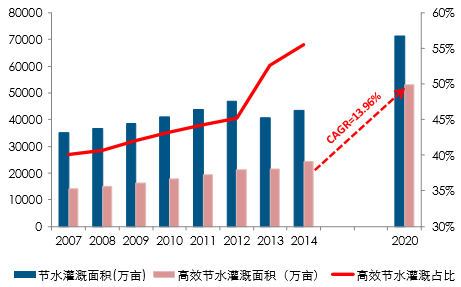

根据财政部发布的《全国 农业可持续发展规划(2015~2030 年)》中的目标,到 2020 年,我国农田有效灌溉率、 节水灌溉率分别达到 55%、64%,发展高效节水灌溉面积 2.88 亿亩,我们预计,至 2020 年底,节水灌溉面积将达到 7.13 亿亩(CAGR=8.61%),高效节水灌溉面积 5.3 亿亩 (CAGR=13.96%),高效节水灌溉占比将达到 74.23%。参照目前的耕地面积 20.25 亿 亩(通常历年耕地面积变化不大),假设高效节水灌溉面积每亩初始投资 1200 元、节水 灌溉面积每亩初始投资 800 元,则 2015~2020 年高效节水灌溉行业(喷滴灌、微灌、 低压管灌)将产生近3500亿的市场空间。若加上每年更换节水灌溉材料的投入200~300亿元,且随着自动化要求的提高,实际每亩的初始投入可能更高,因此节水灌溉行业的 潜在市场空间广阔。

我国灌溉水有效利用系数发展规划

节水灌溉行业市场规模达千亿级别(2015-2020,单位:亿亩)

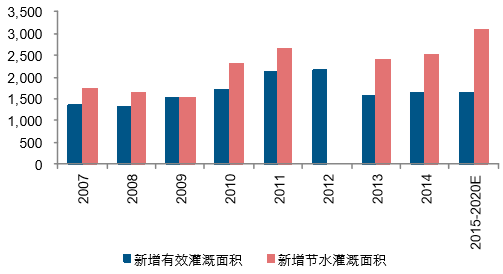

新增节水灌溉面积增长情况(单位:千公顷)

“十三五”高效节水灌溉面积将迎爆发,CAGR=13.96%

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国节水灌溉行业市场运行格局及发展策略分析报告

《2024-2030年中国节水灌溉行业市场运行格局及发展策略分析报告》共九章,包含中国节水灌溉行业代表企业经营分析,中国节水灌溉行业风险与投资机会分析,中国节水灌溉行业投资前景与发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国节水灌溉行业发展现状及全球节水灌溉工程技术发展态势分析[图]](http://img.chyxx.com/2021/07/R54386CQ91_m.png?x-oss-process=style/w320)