一、中国物流行业现状分析

现代物流业是国民经济发展的基础性产业和生产性服务业,一头连着生产、一头连着消费。2010 年至今我国社会物流市场规模依然保持平稳增长的态势,但增速逐年回落。社会物流总额从2010 年的125.41 万亿元,增长到2015 年的219.20万亿元,复合年增速为11.8%;同期社会物流总费用也从7.10 万亿增长到10.80万亿,复合年增速为8.8%。

2010-2015年中国社会物流总额及同比变动

2010-2015年中国物流总额及同比变动

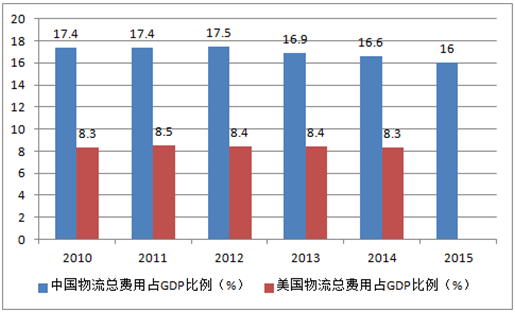

物流效率方面,尽管我国物流成本占GDP 比重近年来出现了一定幅度的下行,但仍然远高于发达国家,说明我国物流业整体能力不足、效率偏低。2013 年我国社会物流总费用与GDP 的比率为16.9%,2015 年下降至16.0%,而美国这一比例同期仅为8.3%左右。而从物流成本占产品成本的比例来看,我国大约处在30-40%之间,发展中国家一般为15%-25%,发达国家则一般为10%-15%,同样反映了我国物流成本居高不下的现状。

2010-2015年我国物流总费用占GDP 比例与美国对比

地区 | 物流成本占产品成本比例 |

中国 | 30%-40% |

发展中国家 | 15-25% |

发达国家 | 10-15% |

二、中国公路物流行业现状分析

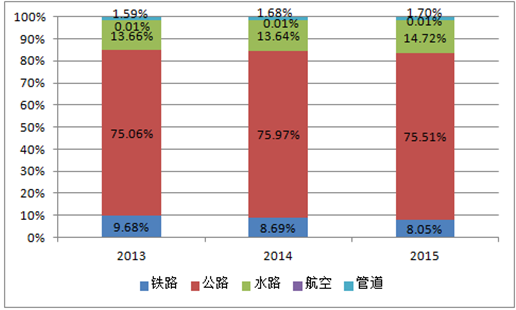

公路物流是我国物流的最主要方式,公路货运量占我国整体货运量的75%,因此我国物流整体能力薄弱的一个重要原因便是公路物流效率的低下。

运输环节存在的突出问题是运输效率低下,涉及运力调配、运用等多个环节。一方面,我国货车平均每天有效行驶里程仅为300 公里,而美国可以达到1000 公里。另一方面,当前国内有1000 多万辆营运货车,空载率达到40%以上,车辆停配货的间隔时平均长达72 小时左右,其中大量的时间浪费在等货、配货环节。这造成了资源的极大浪费,导致运输成本居高不下。同时车辆空驶不仅加重了高速公路和城市道路的管理压力,产生的无效益尾气排放也加剧了大气污染。

2013-2015年中国各类运输货运量占比

卡车日行驶里程远低于美国水平

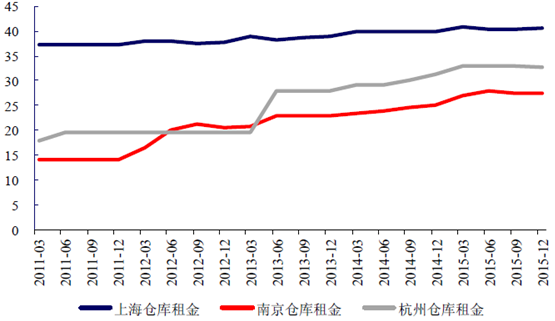

公路物流中的仓储中转环节也存在设备落后、人工成本高、作业效率低、货物重复质押等突出问题。与美国、日本国外发达国家相比,单位GDP 中我国的仓储成本占比是其他国家的2-3 倍。与此同时,近年来我国仓库成本呈现不断上升的态势,在一定程度阻碍了物流总成本的降低。

我国仓库成本不断上升(单位:元/平米/月)

三、中国公路物流存在的问题及发展趋势

一方面,受碎片化发展模式影响,中国公路物流行业集约化程度低,呈现“小、散、乱、差”四大特点。所谓“小”指的是经营主体规模小、数量多。根据交通部2013 年的统计数据,全国道路货物运输经营业户为745.17 万户,公路营运载货汽车1419.48 万辆,平均每户拥有货车2 辆不到;“散”指的是经营运作处于“散兵游勇”状态,产业的组织化水平很低,90%以上的运力掌握在个体运营司机手中,行业集中度非常之低;“乱”指的是市场秩序较乱,竞争行为不规范,诚信体系缺失,标准不统一;“差”指的是服务质量差,服务确定性差、经营效益差、信息化应用差。

另一方面,货运物流信息严重不对称,公路物流网络系统缺失,导致车货匹配效率低下,资源错配现象突出。其一,当前行业中缺少功能齐备的公路运输枢纽网络,以及统一且规模化的信息化服务平台。其二,在目前的货运物流服务链中,处于末端的是个体车主,由于从业人员参与门槛低、供过于求、组织水平低,这些个体车辆在货运交易中的博弈非常被动,除非产生特殊时段、特殊线路或特殊车辆需求等某些结构性原因,绝大多数个体车辆运输的货物来源和定价权往往掌握在托运人手中。

公路物流业现存的问题亟需系统能力的提升。(1)一方面需要行业资源的整合,包括对市场参与主体的整合、运力资源的资源以及货物资源的整合,从而减少资源无谓的消耗和浪费,完善公路运输网络。(2)一方面需要基础网络的完善,缺少功能齐备的公路运输枢纽网络为广大物流企业和个体货运司机及车辆提供集货、仓储、配货的平台,并为其提供相应的商务、生活及运输配套服务。(3)另一方面需要信息流环节的优化,通过物联网技术,将信息的传感设备和互联网进行结合,形成一个便于对供应链各个环节的关键信息进行管理的巨大网络;以及借助有形的服务节点形成“信息池”,以此为基础提供线下或线上的供需匹配、车货匹配等业务,提升供应链的运作效率。

信息化和网络化是我国公路物流业升级的必由之路。针对行业当前的痛点,传化物流要打造的是一个全国性的智能公路物流运营系统。这一系统采用的是“线上平台”+“线下公路港”模式,由线上平台(创新业务)、线下平台(基础业务)和智能信息系统三大板块链接而成,实际上属于“第四方物流”(4PL)的形式。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国公路物流行业市场分析研究及产业趋势研判报告

《2026-2032年中国公路物流行业市场分析研究及产业趋势研判报告 》共十章,包含未来公路物流行业发展预测,公路物流行业投资机会与风险,公路物流行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询