一、中国进口啤酒行业现状分析

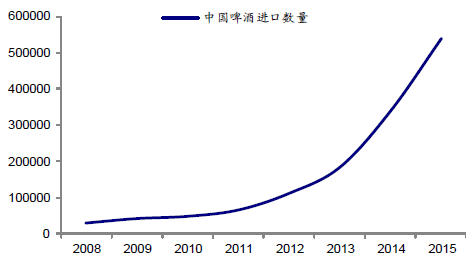

进口啤酒近年来在我国增长十分迅速。从进口啤酒数量和金额上看,高端啤酒消费市场高歌猛进。2008年,我国进口啤酒2.81万吨,总金额3712万美元,到2015年,我国进口啤酒53.83万吨,总金额5.75亿美元;进口数量以及金额的CAGR分别为52.45%和47.92%。

2008-2015年中国啤酒进口数量(单位:吨)

中国啤酒进口金额(单位:万美元)

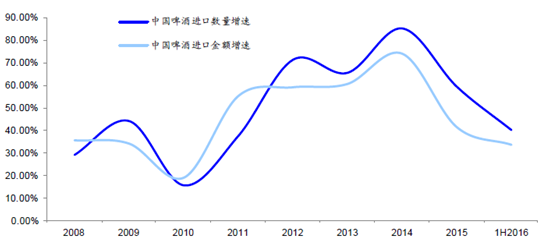

但从增速来看,中国进口啤酒不论是数量还是金额都开始放缓。在2014年,我国啤酒进口数量与金额增速分别达到顶峰后,2015年开始下滑。而2016年上半年进口数量与金额增速分别为40.00%和33.40%,而15年上半年增速分别为64.00%和41.40%,增速进一步放缓。

2008-2016年中国进口啤酒数量与金额增速(单位:%)

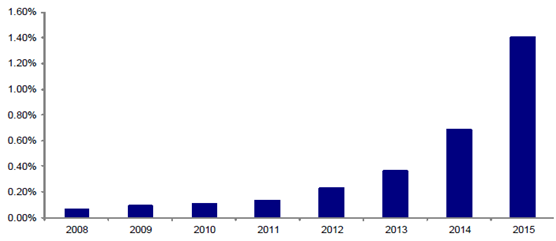

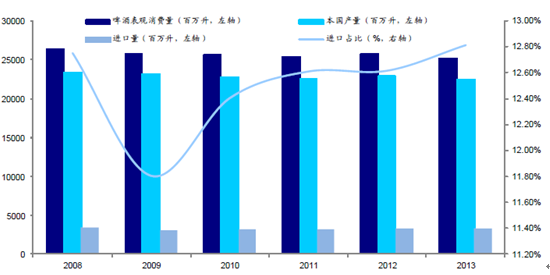

进口啤酒在中国的啤酒消费者印象中,存在着与现实不大相符的地位。进口啤酒近年来飞速的增长使得部分消费者认为其已经成为中国啤酒市场的重要角色。2012年以来进口啤酒数量快速上升,但到2015年销量达到53.8万吨,在全国啤酒总销量中占比也不足1.5%。

2008-2015年中国进口啤酒市占率(单位:%)

进口啤酒以一线城市为基地市场,获得较高的曝光率,更使得广大消费者认为其已成为市场的主流。一线城市白领等消费群体追求新鲜感,品牌忠诚度低,进口啤酒吸引了这部分消费人群后,在社交电商等渠道飞速发展,也使得进口啤酒得到了较大程度的宣传。中国酒业协会2015年进行的啤酒单盲试验结果显示,超过90%的消费者无法辨别自己饮用到底是本土品牌还是进口啤酒。这也体现了近年来国内酿酒技术的日益改善,国产品牌的啤酒目前也具备很高的品质。

另外,由于进口啤酒多为浓啤酒,使得部分消费者认为进口啤酒更加浓醇,但实际上,主要是由于国产啤酒在淡啤酒(多为拉格啤酒)领域根基深厚,使得进口啤酒经销商避开这一领域,选择了黑啤、白啤等口味偏重的品种推广。但即使从全球来看,淡啤酒也是啤酒市场的主流,淡啤酒在美国市场的占比接近83%。还有很多消费者对啤酒色泽的成因并不清楚(取决于啤酒花、麦芽颜色等原因),误认为主要由于进口啤酒采用国外麦芽所造成。

中国近年来啤酒分种类销量情况(单位:百万升)

分类 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

拉格啤酒 | 43,000 | 45,357 | 47,684 | 48,922 | 50,503 | 50,691 |

拉格啤酒(国产) | 42,919 | 45,262 | 47,562 | 48,749 | 50,253 | 50,296 |

高端拉格(国产) | 1,001 | 1,137 | 1,415 | 1,744 | 2,146 | 2,455 |

中端拉格(国产) | 4,948 | 5,505 | 6,092 | 6,338 | 6,815 | 7,169 |

低端拉格(国产) | 36,970 | 38,620 | 40,055 | 40,667 | 41,293 | 40,671 |

拉格啤酒(进口) | 40 | 46 | 63 | 108 | 175 | 314 |

高端拉格(进口) | 40 | 46 | 63 | 108 | 175 | 314 |

中端拉格(进口) | - | - | - | - | - | - |

低端拉格(进口) | - | - | - | - | - | - |

黑啤酒 | 7 | 10 | 14 | 26 | 42 | 79 |

通过对近年来我国分种类啤酒销量来分析,进口啤酒多集中在高端拉格啤酒和黑啤酒(包含世涛等浓啤酒),但是国产拉格啤酒实际仍然占据主导地位,只是在销量较低的黑啤酒上多为进口产品。

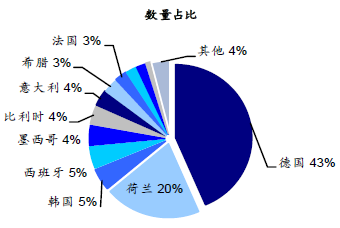

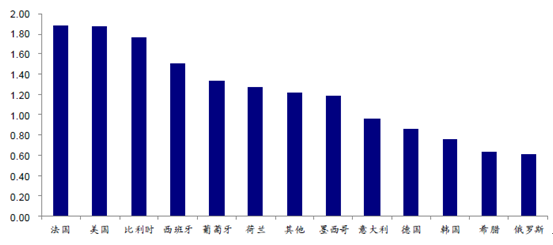

德国啤酒和荷兰啤酒无疑成为了中国啤酒市场的最大赢家。不论是销量还是金额占比,德国与和荷兰啤酒都遥遥领先于其他国家。从单价上看,法国啤酒独占鳌头,紧随其后的是美国啤酒,主要由于法美的进口产品以高端为主。

2015 年各国进口啤酒金额占比(单位:%)

2015 年各国进口啤酒销量占比(单位:%)

德国为世界第二大啤酒生产国,境内共有一千三百家啤酒厂,生产的啤酒种类高达五千多种。根据官方统计每个德国人平均每年喝掉138公升的啤酒。德国啤酒文化在世界上独一无二,享有盛誉。德国啤酒从金额和数量来看都是我国进口啤酒中的龙头,不过由于品牌极为分散,很难形成如百威、嘉士伯和喜力一般的品牌力。

各国进口啤酒单价(单位:美元/升)

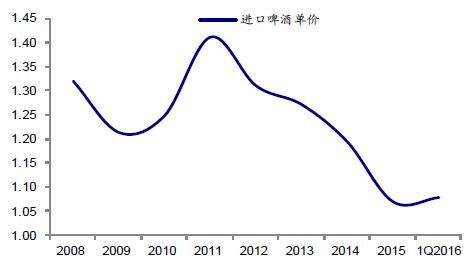

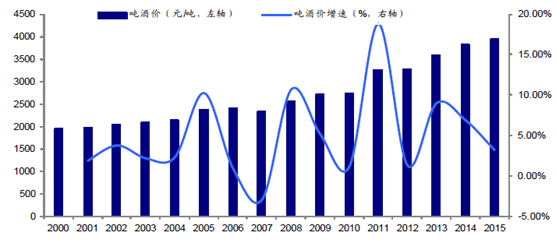

近年来进口啤酒均价不断下降,国产啤酒均价稳中有升,反映国内消费者面对进口啤酒的理性程度不断提高。从京东的进口啤酒价格来看,进口啤酒价差较大,甚至出现了价格低于普通国产啤酒的产品。我们认为,未来优质的产品才是吸引消费者的主要原因,进口商很难仅仅通过宣称自己是进口产品就获得较高的溢价,这一点在进口葡萄酒方面已有先例。

2008-2016年中国进口啤酒平均单价(单位:美元/升)

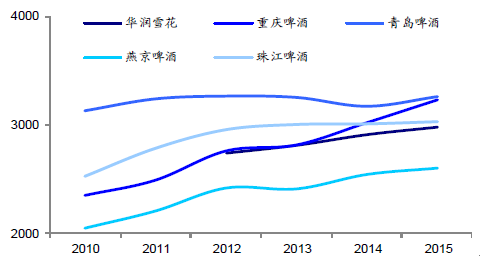

2010-2015年中国啤酒公司吨酒价(单位:元/吨)

二、中国进口啤酒行业发展趋势预测

1、我们从运输时间、价格、品种口味、品牌认知度、经销商意愿和市场覆盖程度几方面来对比进口啤酒和国产啤酒的优劣势。进口啤酒在品种与口味和工艺与品质两个方面有一定优势,而国产啤酒则在新鲜度、价格、品牌认知度和市场覆盖率方面更胜一筹。

以京东和天猫两家网站共40种进口啤酒为调查样本,未查找到实际注册人的进口啤酒品牌平均价格为5.52元/500ml;有明确外资厂家记录的进口啤酒品牌平均价格为8.51元/500ml,这类进口啤酒价格带仍然较国产品牌高(主力产品4-5元,高端产品6-8元),与国内进口高端啤酒价格带略有重合。

啤酒经销商对于进口啤酒较为偏爱,主要是进口啤酒利润空间较大。但从整体市场来看,进口啤酒经销商虽然单瓶利润空间较大,但是销量较国产啤酒小很多。且由于保质期时间短,运输距离长等原因,进口啤酒对于存货的周转速度要求较高,相应资金的占用周期较长。现阶段进口啤酒经销商盈利模式通常为三分之一货源能够盈利,三分之一微利,三分之一略亏。随着进口啤酒单价不断下降,经销商的利润空间或将进一步受到挤压,经销商销售进口啤酒的意愿或将进一步下降。

2、美国进口啤酒的销量占比超过了12%,但这并不妨碍美国本土啤酒品牌的强势(百威英博美国市场的EBITDA率达到40%)。从产地源头看,58%的进口啤酒都来自于墨西哥(主要是科罗娜的销量);而荷兰的进口销量占比也接近18%(主要是喜力啤酒的销量),剔除这两个国家后,美国的小啤酒占比尚不足3%。日本2008年进口啤酒数量3.18万吨,到2013年为4.07万吨,仅占国内啤酒消费量1%左右。

从美国、日本的数据来看,进口啤酒在这两个市场仍然以丰富产品类别为主,远没有成为市场主流。美国进口啤酒总量占比虽然较高,但是剔除科罗娜和喜力两个大品牌后,占比不足3%。反观现今国内快速增长的进口啤酒,绝大多数为海外不知名品牌,难以在中国消费者心中产生广泛知名度和美誉度。

美国进口情况与占比

日本进口情况与占比

3、内资啤酒品牌与外资品牌之争并非近年开始,而是始于上个世纪90年代。包括合并前的百威和英博、嘉士伯、朝日啤酒、三得利等众多外资品牌30年间先后进入又接连退出中国市场,中国俨然成为全球知名啤酒品牌的竞技场。然而经过一轮又一轮的直面竞争之后,今天中国啤酒市场上前四大品牌有三家被内资品牌占据。与其他一些食品饮料子行业不同,啤酒市场上内资品牌是有丰富的与外资品牌竞争的成功经验的。而且不同于多次出现产品安全负面新闻的乳制品和种类繁多优劣难辨的舶来品红酒,内资几大啤酒公司在国内市场耕耘多年,鲜有安全问题,消费群体较为稳定。

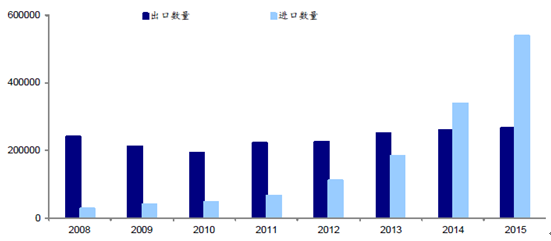

国产啤酒出口量曾连续多年超过进口量,也说明酿造水平得到了海外客户的认可。2013年之前我国啤酒出口数量持续大于进口,仅是2014年后被进口数量反超,2015年出口数量仍然实现3%的增长。近年来国内进口啤酒数量和品种激增,一方面说明国内啤酒消费的升级趋势,另一方面说明其“新、奇、特”对部分国内消费者有较大吸引力。国内啤酒企业之前的战略多为利用价格战以争夺市场份额,产品差异化小,多为黄啤且口味偏淡,而进口啤酒用黑啤、白啤等差异化品类或是高麦芽汁、高酒精度等特色品种“趁虚而入”,填补了市场空白,抢占了国内高端啤酒市场的份额。

2008-2015年中国进出口情况(单位:吨)

2000-2015年中国啤酒行业吨酒价及增速

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)