一、中国互联网保险行业现状分析

中国互联网保险兴起于2011年末,随后几年迎来了爆发式发展,期间保费规模增长69倍,2015年全年互联网保险保费收入高达2234亿元,在全国总保费收入中渗透率达到9.2%。

2011-2015年中国互联网保险保费收入及渗透率

互联网保险的需求迅速增长,截至2016年3月,被互联网保险服务的用户已超过3.3亿,同比增长42.5%。越来越多的传统保险公司开始加速布局互联网保险,2015年中国经营互联网业务的保险公司数量达到110家,是2011年的4倍,占保险公司总数量由2011年的23%升至74%。

2011-2015年经营互联网保险公司数量

人寿保险方面,截止2015年底,共有61家寿险公司开展互联网保险业务,较2014年底新增9家,占人身险会员公司总数的80%,其中44家公司通过自建在线商城(官网)经营,54家公司与第三方电子商务平台进行合作,同时采用官网和第三方合作的共有37家公司。从业务结构来看,寿险公司占比较高的是投连险和万能险,两项合计占比接近88%。 财产保险方面,截至2016年2月,共有52家财险公司开展互联网业务,2015年互联网车险保费收入315亿元,占互联网财险保费收入的93%。

二、中国互联网保险发展趋势

1、从保险端看,保险“新国十条”目标为中国保险业2020年预计达到5万亿的收入,保险深度5%,保险密度3500元/人。各渠道保险收入的全面提升,是保险行业的内在要求。2015年全年互联网保险保费收入高达2234亿元,在全国总保费收入中渗透率达到9.2%,这一比例还在逐步上升。

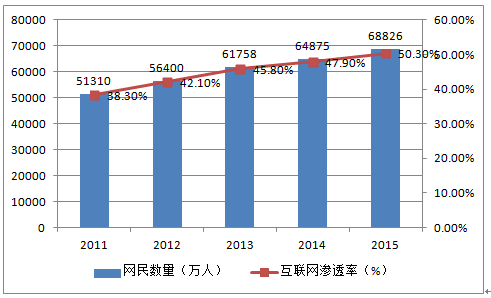

截至2015年12月,中国网民规模达6.88亿,互联网普及率达到50.3%,半数中国人已接入互联网。同时网民的上网设备正在向移动端集中,手机成为拉动网民规模增长的主要因素。截至2015年12月,我国手机网民规模达6.20亿,有90.1%的网民通过手机上网。互联网人口的扩大为互联网保险提供了市场基础,我国未来3-5年通过互联网购买保险的消费者将达到82%。移动互联网用户增长是互联网人口增长的新动力,也为互联网保险的发展提供了更多空间。

2011-2015 年中国网民数量及互联网渗透率

2011 -2015 年中国手机网民数量及占总网民数量比率

2、互联网时代流量为王,互联网巨头通过成熟的平台已经拥有庞大的流量,其中百度、阿里巴巴、腾讯三家互联网公司流量均已跻身世界前五,海量的流量寻找变现机遇。互联网以其庞大的流量介入互联网,能够迅速实现流量变现。Fintech基于大数据、云计算、人工智能、区块链等一系列技术创新,全面应用于支付清算、借贷融资、财富管理、零售银行、保险、交易结算等金融领域,是金融业未来主流趋势,也是互联网巨头的战略布局对象。

第一个层次是直接与保险公司合作,作为渠道提供代销服务,优势互补,各司所长,迅速变现流量;第二个层次是参与、发起保险中介机构,参与保险产业链,丰富金融牌照,将流量注入中介服务;第三个层次是参与、发起保险公司,取得保险牌照,线上线下关联协同;第四个层次是参与、发起专业互联网保险公司,取得稀缺互联网保险牌照,不受时空限制迅速在全国开展业务。另外,互联网公司还可以通过投资互联网保险科技初创企业获得创新战略增长点。

3、2015年互联网寿险保费收入达到1465.6亿元,同比大增315%,但其中理财保险占到83%以上。传统寿险巨头经营成熟,分支机构铺设全面,以长期寿险业务为主,发展互联网业务动力不足,以自主开发平台为主。中小寿险公司分支机构铺设有限,可投入资源有限,需要借助互联网扩张,尤其是平台类的中小寿险需要借助短期理财类保险快速提升保费规模、获得低成本融资工具。长期寿险产品单价高、条款复杂、存续时间长,因此需要营销人员的主动营销和沟通解释,难以适应互联网渠道。传统保险公司在高价值的长期寿险产品方面依然有绝对优势,其强大的代理人渠道难以替代。

4、2015年互联网财险保费收入达到768.4亿元,同比增长52%,但其中汽车保险占到93%以上。车险是标准化程度最高、普及率最广的财险产品之一,与互联网最相契合,自然成为保费贡献的主要来源。此外,互联网财险创新业务方面未来仍有很多值得关注的亮点。

5、2015年6月,商业车险条款费率管理制度改革试点在黑龙江、山东、广西、重庆、陕西、青岛等6个地区全面落地。随着费改在全国范围推广,费率形成下降趋势,保险公司面临盈利收窄甚至亏损的风险,自主定价需求强烈。UBI基于用户数据,能够科学定价、区分客户、防范风险,有助于提升盈利能力。预测到2020年,整个车险市场规模约为9420亿元。若车险费率市场化完全放开,同时伴随着车联网50%的新车渗透率预期,保守估计UBI的渗透率在2020年可以达到10%-15%,UBI保险面临着1400亿元的市场空间。

中国UBI市场预测(亿元)

6、互联网保险主要有传统标准化保险和场景保险两类。车险、意外险、健康险等消费者熟悉的保险均为传统标准化保险。场景保险是指基于特定场景的保险,如嵌入在电商交易、支付账户、在线旅行等具体的场景中的保险,由此诞生了许多在传统保险领域从来出现过的新险种,给了互联网保险无穷的想象空间。 电商交易中可能产生退货、物流破损、商品质量等问题,于是众安在线的退货运费险、物流破损险应运而生。此外还有账户安全险、支付安全险、手机屏幕破碎险等。基于碎片化场景的互联网保险变化多样,但期限短、费率低、技术含量不高,很难形成经营规模,更适合作为互联网流量变现的一种途径。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网保险行业市场全景评估及投资前景规划报告

《2024-2030年中国互联网保险行业市场全景评估及投资前景规划报告》共八章,包含海外互联网保险行业运营经验借鉴,互联网保险领先企业经营战略及业绩,互联网保险行业发展趋势与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国互联网保险行业现状及竞争格局分析:人身险行业集中度下降,财产险市场竞争格局稳定[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)