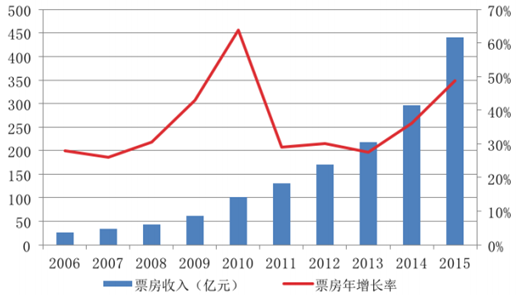

自 2006 年至今,我国电影行业处于高速发展阶段。2012-2015 年,我国电影市场票房收入分别为170.73亿元、217.69 亿元、296.39 亿元和 440.69 亿元;其中,2015年我国电影市场票房收入比2014 年增长了 49%。总体看来,我国电影票房市场连续十年保持高速增长,是全球票房增长速度最快的市场之一。

一 电影上映数量继续呈现快速增长趋势

① 业结构调整取得成效,电影年产量逐渐回升,上映产出比大幅提升

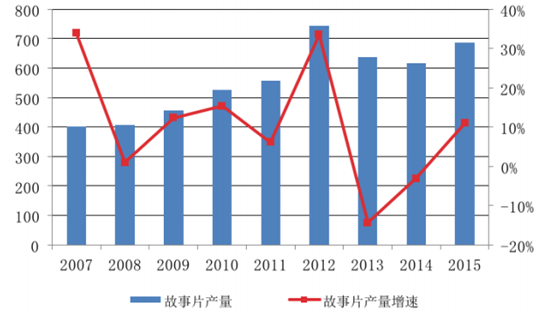

2006 年以来,我国电影创作生产数量呈现先升后降趋势,2006 年至 2012年始终保持增长态势,全国故事影片产量由300 部上升至 745 部,平均年增长率为 16.37%。从 2012年开始进入电影产业结构调整时期,国产故事片生产数量由稳步增长变为减量减速, 国产片从数量竞争开始步入单片产出效果和票房竞争阶段, 2015 年故事片产量为 686 部, 虽然比 2012 年下降 59 部, 但较 2013 年和 2014年的产量有所提高,产业结构调整取得一定成效。

2006 年至 2015 年,我国电影故事片的产量情况如下图所示:

2009 年至 2015 年各类国产影片产量统计如下:

年份 | 故事片 | 动画影片 | 纪录影片 | 科教影片 | 特种影片 |

- | 456 | 27 | 198 | 52 | 4 |

- | 526 | 16 | 16 | 54 | 9 |

- | 558 | 24 | 26 | 76 | 5 |

- | 745 | 33 | 15 | 74 | 26 |

- | 638 | 29 | 18 | 121 | 18 |

- | 618 | 40 | 25 | 52 | 23 |

- | 686 | 51 | - | - | - |

②大制作影片仍供不应求

经过近年来的快速发展,我国电影创作生产已初具规模,但其中具备较高商业价值的大制作影片数量仍然较少,距离世界电影强国的电影产量仍有较大差距。据统计,2015 年共上映国产片 373 部,票房总额 271.36 亿元,市场份额为 62%,单片平均票房0.73 亿元;2015 年共上映进口片 76部(包括 34 部分账片、27 部批片和 15 部纯港、纯台片) ,票房总额169.6亿元,市场份额为38%,单片平均票房 2.23 亿元。

2015 年,国产片市场份额进一步优于进口片,这与国产片整体质量的提高有关,但进口片单片平均票房却是国产片的2 倍多,且在市场旺季的七八月份因 “国产片保护月”等因素,进口片上映数量明显少于国产片,因此国产片既应看到成绩也应当具备忧患意识,进一步提高自身质量。

二 电影整体票房和观影人次保持上升趋势

得益于观影人次的大幅增加和平均票价的上涨,我国国内电影票房从 2005年的 20.63 亿元增长至 2015 年的 440.69 亿元,年据增幅为36.28%,目前为全球第二大电影市场。

2006 年至今,我国电影票房市场的增长情况如下图所示:

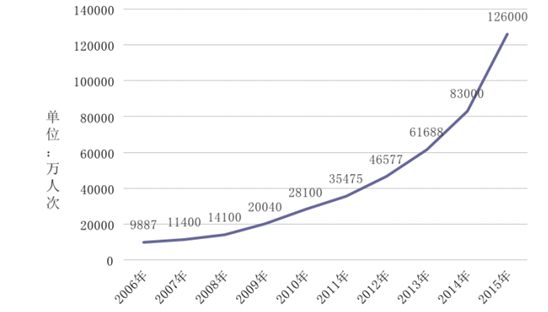

城市地区电影票房收入的持续增长主要得益于观影人次的增长。 据统计,我国城市电影院线观影人次从2006 年的 0.99 亿增长到 2015 年的 12.6 亿,增幅达 1172.72%。

2006 年至 2015 年,我国城市电影院线观影人次增长情况如下图所示:

②平均电影票价逐步提升

票价的提升对电影票房收入增长也有所贡献。据统计,2007 年至 2015 年,全国城市院线电影平均票价由 24.46元逐步提高至 34.6 元。 《复仇者联盟2》 、 《蚁人》等高清大制作影片的上线公映,在一定程度上推高了电影票价;从另一方面,网络团购等多种购票渠道发展、二三线城市影院建设加速等诸多因素对平抑电影票价起了一定作用。

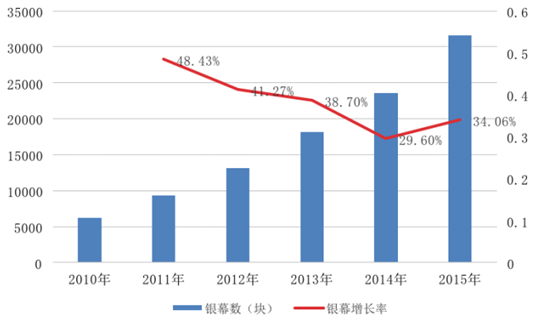

三 院线和影院市场在全国各地迅速发展

2006 年以来,随着我国电影院线制改革的逐步深入及产业结构不断升级,城市影院与银幕建设速度不断加快。据统计,2013 年,全国新增银幕 5,077 块,平均每天新增 13.9 块银幕,是 2012 年增长速度的 1.32 倍。2014 年,我国银幕总数为 23,592 块,平均每天新增 14.78块,是 2013 年增长速度的1.06 倍。2015 年末,我国银幕总数已达到31,627 块。

四 中外影片竞争依然激烈

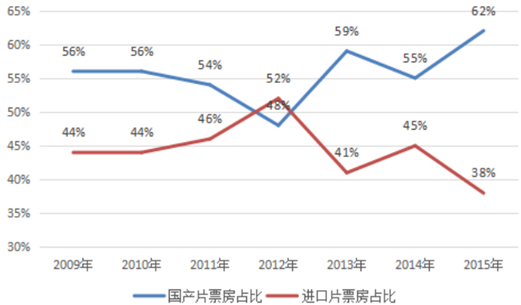

由于国外 (欧美) 影片质量较高, 主要出于对国内影视制片公司保护之目的,我国政府对国外影片引进、放映一直实施管制,2010-2011 年间,国产片和进口片票房占比例净差维持在 8%-12%之间,2012 年中国政府同意将在每年 20 部海外分账电影的配额之外增加 14 部高技术格式分账电影的名额,同年进口片票房实现反超,净差被逆转为-4%,2013 年恢复反弹后拉大到 18%,2015 年更是进一步被拉大到24%。2015 年中美签署《分账影片进口发行合作协议》 ,致力于就电影产业开展合作,对和力辰光和其所在的影视行业都会产生有利影响。

在国产片和进口片排片保护、引进片审查机制背景下,后续几年国产片和进口片票房净差将维持在平均范围内。

电影行业虽然仍属于国家监督和管理下的具有意识形态特殊属性的影视行业,但随着电影产业化改革的深化,国家对经营电影投资、制作、发行、放映业务的准入许可正在逐步放松,并从政策上鼓励民营资本进入,目前民营企业已经可以进入电影产业的绝大多数领域。 外资可以通过参股的方式有限制的进入电影的投资、制作及影院放映领域,但是尚不能从事电影发行业务。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。