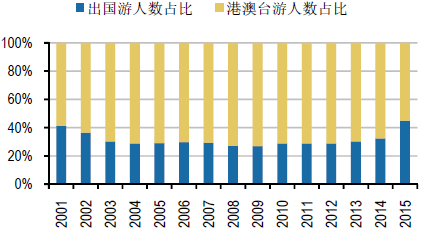

2015年出境游人数中出国游和港澳台游人数分别为5,747和7,039万人,同比增速分别为66.0%和-2.8%,占比分别为44.9%和55.1%,其中出国游相对于港澳游持续升温,近5年的复合增长率分别为28.3%和11.5%,2010年以来出国游占出境游的比重从28.8%提升至44.9%,其中2015年占比提升12.6个百分点。

出国游占出境游人数比例快速提升

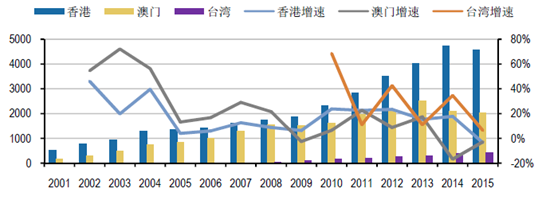

相对于出国游市场的火爆,港澳台市场整体遇冷,其中香港市场在经历了10-14连续五年超过15%的高速增长之后,15年首次出现负增长,内地赴港人数同比下滑3.5%。而澳门市场在14年经历陆客锐减16.8%后,15年延续了颓势,继续下滑2.8%。台湾市场相对较为稳定,近年来维持高速增长,5年复合增速高达20.3%。15年台湾市场保持了6.4%的增长,但较14年34.6%的高增长增速回落明显。

出境游市场分化:出国游向好,港澳游遇冷

2015年赴香港、澳门内地游客数量出现下滑,台湾客流量增速放缓

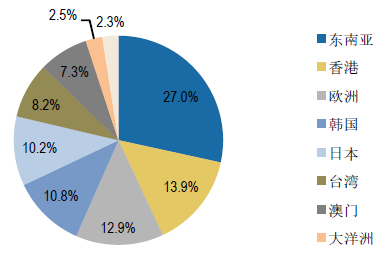

从出国游目的地细分来看,目前出国游格局以东南亚和日韩为代表的短线游为主导,欧美等长线游目前体量相对较小,15年东南亚、日韩游人数占旅行社出境游比例分别为27%和20.9%,欧洲、美洲、大洋洲占比分别为12.9%、2.3%和2.5%。

2015年旅行社出境游目的地结构情况

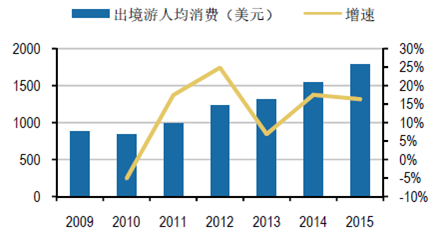

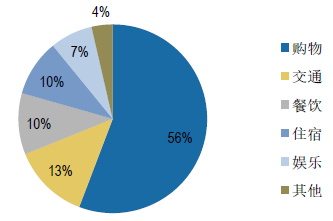

2015年我国出境游人均花费达到1,792美元,同比增长16.3%,2010年到2015年人均消费的复合增长率为16.5%。从各个出境游目的地的消费水平横向比较来看,前往欧洲、美国、日本的人均消费较高,均达到每人次2000美元以上,主要由于国人在欧美和日本的购物花费较大,其次是长线游机票价格较高,酒店住宿等花费相对较高。从在消费结构来看,购物是出境游消费最主要的项目,占出境游消费总额超过50%。

出境游人均消费过万,年均复合增长16.5%

73%在线出境游用户人均消费5000-20000元

欧美日的旅客人均消费较高,超2000美元

购物占自由行出境游客总体消费的50%以上

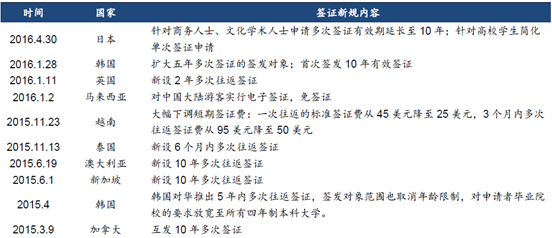

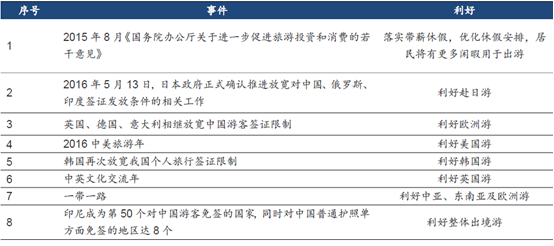

近年来,多国放宽对华旅游签证限制,便利中国游客,抢占中国出境游市场。2015年以来美国、加拿大、新加坡、澳大利亚、韩国等国先后对华推出10年多次往返签证。2015年11月国家领导人访问越南和新加坡之后,包括越南、泰国、马来西亚在内的东南亚各国对中国游客纷纷推出签证利好政策。11月泰国新设6个月多次往返签证、越南大幅下调签证费,16年初马来西亚对大陆游客实施免签证,而泰国、越南此前已经实现落地签政策,签证的便利是东南亚出境游持续火爆的重要因素之一。目前中国已经成为世界多个国家的最大客源国,包括英国、澳大利亚、俄罗斯、越南、泰国和马尔代夫等。随着中国出境游市场的高速发展,出境游人数规模和人均消费的快速提升,中国也成为世界各国争抢的旅客群体,在国家对旅游产业的重视和推动下,同地区国家签证政策趋同制衡等因素作用下,各国对华签证政策的逐步放宽是大势所趋。

2015-2016年主要签证新规摘要(截止2016.6)

2015-2016年出境游市场利好政策频出

英国脱欧导致英镑和欧元对人民币汇率双双大幅下跌,英镑由此前的9.6左右降至8.6附近,欧元也有较大跌幅。英镑和欧元贬值意味着人民币购买力增强,在目的地消费产生一定的价格优势,对赴欧旅游产生利好。由于英国不属于申根国家,英国脱欧盟不会在签证手续上增加不便利。去年11月法国巴黎和今年3月比利时布鲁塞尔发生恐怖袭击事件,对欧洲旅游业近期造成了一定冲击,欧洲游处于低点。短期来看,随着民众情绪的平复,英镑、欧元汇率下行的预期,以及欧洲杯的赛事带动未来3、4季度欧洲游有望产生恢复性反弹,长期来看,消费升级背景下以欧洲为代表的长线出境游仍存有广阔市场空间,未来增长依然可期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国出境旅游行业市场行情动态及竞争战略分析报告

《2024-2030年中国出境旅游行业市场行情动态及竞争战略分析报告》共十二章,包含中国出境旅游行业上市公司运营状况解析,出境旅游行业在线商旅运营状况解析,中国出境旅游业投资机会及发展前景趋势等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![热点聚焦∣2023年中国出境游市场运行态势分析:市场回暖迹象显现 [图]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)

![2021年中国出境旅游市场分析:受新冠肺炎疫情影响,出境旅游人数大幅减少[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![【速览】2021年中国出境旅游行业发展现状分析(附互免签国家名单)[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)