近年来我国旅游业维持高景气,2015年我国旅游人数达到41.2亿人次,同比增长10.5%,2010年以来年复合增速达到13.8%。其中,出境游表现靓丽,国内游也维持平稳增速。

一、中国旅游行业市场规模分析

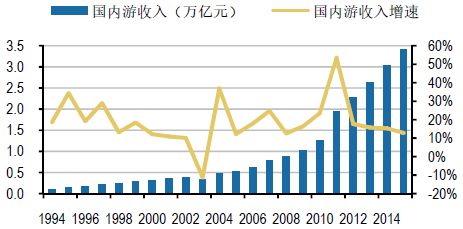

1、2015年国内旅游人数达到40.0亿人次,旅游收入3.42万亿,同比增速分别为10.8%和12.0%,10年以来复合增长率分别为13.7%和22.1%。2015年出境人数达到1.28亿人次,同比增速达19.5%,近5年复合增长率也达到17.4%;2015年达到2,560万人次,同比下降1.4%。

1994-2015年中国出境游、入境游、国内游人数

1994-2015年中国旅游业总人数及增速

1994-2015年中国国内游收入及增速

2、2016年以来,国内旅游仍维持稳步增长。其中1季度旅游总收入为8,350亿元,同比增长约16%,其中国内游增速略有加快,而出境游总体增速有所回落。

1季度旅游人数约为10亿人次,国内旅游收入约7,630亿元,同比增速分别为14%和18%;而进入2季度增速分目的地来看,客流人数较高的山东、四川、浙江、湖南、重庆等地1-5月的客流增速分别达到15.8%、9.0%、7.6%、14.8%和13.4%,而15年全年增速分别为9.4%、9.6%、9.7%、14.9%和12.2%,相比,相比15年增速仍维持高位,山东和重庆和北京等地区甚至有所加速。出境游人数虽然较15年全年增速有所下滑,但仍维持16%的增长至2,260万人次;分地区来看,北京(1-3月)、上海(1-5月)、浙江(1-5月)、四川(1-5月)最新的出境游人数同比增速分别为1%、60%、12%和6 %,较15年全年的30%、64%、12%和58%整体略有下滑。1季度入境游旅游人数为3,160万人次,同比下降2%。

部分省市16 年国内游和出境游游客数量及增速(万人次)

地区 | 统计时段 | 16年游客量 | 同比 | 15年游客量 | 同比 |

陕西 | 1-3月 | 10,541.6 | 15.5% | 38,274.1 | 16.2% |

云南 | 1-4月 | 11,536.0 | 14.2% | 32,300.0 | 15.0% |

山东 | 1-4月 | 10,149.9 | 15.8% | 65,000.0 | 9.4% |

江苏(5A、4A景区) | 1-5月 | 22,407.8 | 12.6% | 48,355.2 | 16.4% |

上海(旅行社组织) | 1-5月 | 276.8 | 8.19% | 733.6 | 9.4% |

浙江 | 1-5月 | 21,780.0 | 7.5% | 52,500.0 | 9.6% |

湖南 | 1-5月 | 19,547.0 | 14.8% | 47,104.7 | 14.9% |

重庆 | 1-5月 | 16,101.7 | 13.4% | 39,167.6 | 12.2% |

四川 | 1-5月 | 29,100.0 | 9.0% | 58,500.0 | 9.4% |

北京(旅游区合计) | 1-5月 | 11,528.2 | 5.8% | 29,405.3 | 2.5% |

部分省市16 年出境游游客数量(万人次)及增速

地区 | 统计时段 | 16年游客量 | 同比 | 15年游客量 | 同比 |

北京 | 1-3月 | 116.3 | 0.9% | 533.1 | 30.0% |

上海 | 1-5月 | 210.9 | 60.2% | 382.8 | 63.6% |

浙江 | 1-5月 | 99.0 | 11.9% | 227.0 | 12.0% |

四川 | 1-5月 | 72.2 | 6.4% | 195.8 | 58.2% |

3、15年旅游行业维持高速增长,其中33家行业重点上市公司总营业收入和归母净利润分别为732.4亿元和52.7亿元,同比分别增长21.8%和29.0%,而剔除被众信收购的竹园、被锦江收购的卢浮和重大重组的凯撒旅游后,收入和净利润增长也分别达到7.0%和18.3%。其中,景点、酒店、旅游综合和餐饮四个板块收入占比分别为14.0%、12.6%、68.3%和1.1%,合计增速分别为12.7%、12.1%、28.1%和-5.4%,归母净利润合计增速分别为51.4%、104.3%、3.8%和6.7%,除了餐饮板块以外均表现不俗。

1季度由于天气原因及居民消费进一步升级,旅游行业继续回暖,上市公司合计收入和归母净利润分别为173.2亿元和12.4亿元,同比增速达到28.2%和20.6%。其中,景点、酒店、旅游综合和餐饮四个板块收入占比分别为13.2%、15.2%、68.3%和3.3%,增速分别为28.9%、12.1%、26.6%和-3.6%,归母净利润合计增速分别为197.0%、-19.2%、8.4%和18.2%。

2015 年&2016 年1 季度景点重点上市公司业绩概览(单位:亿元)

代码 | 公司名称 | 营业收入 | 归母净利润 | ||||||

15A | 15A同比 | 16Q1 | 16Q1同比 | 15A | 15A同比 | 16Q1 | 16Q1同比 | ||

000430.SZ | 张家界 | 6.75 | 39.40% | 0.91 | 35.20% | 1.14 | 89.10% | 0.02 | 扭亏为盈 |

000888.SZ | 峨眉山A | 10.66 | 7.20% | 2.41 | 14.20% | 1.96 | 3.60% | 0.16 | 515.70% |

000978.SZ | 桂林旅游 | 5 | -49.60% | 0.97 | 0.30% | 0.3 | -27.50% | -0.11 | 减亏 |

300144.SZ | 宋城演艺 | 16.95 | 81.20% | 5.73 | 166.40% | 6.31 | 74.60% | 1.94 | 103.10% |

600054.SH | 黄山旅游 | 16.65 | 11.70% | 3.01 | 39.80% | 2.96 | 41.40% | 0.58 | 303.70% |

600749.SH | 西藏旅游 | 1.52 | -5.00% | 0.04 | -16.80% | 0.05 | 扭亏为盈 | -0.29 | 增亏 |

000610.SZ | 西安旅游 | 7.6 | 8.80% | 1.21 | 36.10% | 0.11 | 扭亏为盈 | -0.08 | 减亏 |

600706.SH | 曲江文旅 | 9.89 | -8.60% | 2.2 | -3.40% | 0.48 | 64.80% | 0.14 | 156.90% |

600593.SH | 大连圣亚 | 3.05 | 5.20% | 0.41 | 0.00% | 0.43 | 11.60% | -0.1 | 增亏 |

603099.SH | 长白山 | 3.19 | 8.80% | 0.21 | -8.20% | 1.01 | 26.20% | -0.12 | 增亏 |

603199.SH | 九华旅游 | 4.01 | -2.40% | 1.1 | 22.10% | 0.71 | 7.10% | 0.27 | 84.90% |

002033.SZ | 丽江旅游 | 7.86 | 5.80% | 1.52 | 3.60% | 1.97 | 8.90% | 0.41 | -2.40% |

002059.SZ | 云南旅游 | 14.26 | 51.50% | 1.48 | -26.00% | 0.83 | 28.30% | -0.12 | 增亏 |

002159.SZ | 三特索道 | 4.29 | 11.00% | 0.92 | 30.50% | 0.43 | 扭亏为盈 | -0.17 | 减亏 |

603869.SH | 北部湾旅 | 3.64 | 10.80% | 0.67 | -4.20% | 0.71 | 37.50% | 0.04 | 22.00% |

景点合计 | - | 115.32 | 12.70% | 22.81 | 28.90% | 19.4 | 51.40% | 2.57 | 197.00% |

600258.SH | 首旅酒店 | 13.33 | -52.20% | 3.56 | 2.80% | 1 | -11.00% | 0.07 | -76.30% |

000428.SZ | 华天酒店 | 11.95 | -21.10% | 2.28 | -13.10% | 0.13 | 扭亏为盈 | -0.58 | 增亏 |

000524.SZ | 岭南控股 | 3.06 | 1.30% | 0.69 | -5.70% | 0.39 | 7.90% | 0.07 | -9.20% |

000613.SZ | 大东海A | 0.16 | -21.40% | 0.09 | 36.20% | -0.07 | 扭亏为盈 | 0.01 | 1382.40% |

600754.SH | 锦江股份 | 55.63 | 91.00% | 17.48 | 92.30% | 6.38 | 30.90% | 1.65 | 7.10% |

601007.SH | 金陵饭店 | 7.36 | 20.10% | 1.97 | 15.20% | 0.5 | 25.10% | 0.08 | 163.20% |

600358.SH | 国旅联合 | 0.88 | -0.30% | 0.31 | -9.30% | 0.13 | 扭亏为盈 | -0.12 | 转盈为亏 |

酒店合计 | - | 92.36 | 12.10% | 26.38 | 12.10% | 8.45 | 104.30% | 1.19 | -19.20% |

000796.SZ | 凯撒旅游 | 49.35 | 730.80% | 12.29 | 676.70% | 2.06 | 472.20% | 0.16 | 98.30% |

600138.SH | 中青旅 | 105.77 | -0.30% | 23.75 | 6.40% | 2.95 | -18.90% | 0.79 | 16.60% |

000802.SZ | 北京文化 | 3.49 | -17.00% | 0.45 | 3.90% | 0.21 | -73.40% | -0.25 | 增亏 |

002558.SZ | 世纪游轮 | 4.58 | -11.20% | 0.58 | 6.70% | -0.33 | 转盈为亏 | -0.17 | 减亏 |

002707.SZ | 众信旅游 | 83.7 | 98.50% | 20.08 | 83.10% | 1.87 | 71.70% | 0.37 | 41.80% |

300178.SZ | 腾邦国际 | 6.58 | 72.90% | 2.28 | 63.90% | 1.46 | 12.10% | 0.42 | 22.40% |

600640.SH | 号百控股 | 33.81 | 42.00% | 6.52 | 4.50% | 0.46 | -47.30% | 0.06 | -50.50% |

601888.SH | 中国国旅 | 212.92 | 6.80% | 52.3 | 4.70% | 15.06 | 2.40% | 6.97 | 7.90% |

旅游综合合计 | - | 500.21 | 28.10% | 118.26 | 26.60% | 23.74 | 3.80% | 8.34 | 8.40% |

000007.SZ | 全新好 | 0.99 | -50.00% | 0.08 | -70.30% | 0.14 | 扭亏为盈 | 0.08 | 扭亏为盈 |

000721.SZ | 西安饮食 | 4.99 | -8.60% | 1.2 | 1.00% | -0.32 | 转盈为亏 | -0.12 | 增亏 |

002186.SZ | 全聚德 | 18.53 | 0.40% | 4.42 | -0.70% | 1.31 | 4.50% | 0.34 | 4.20% |

餐饮合计 | - | 8.17 | -5.40% | 5.71 | -3.60% | 0.38 | 6.70% | 0.29 | 18.20% |

休闲服务合计 | - | 732.4 | 21.80% | 173.2 | 28.20% | 52.7 | 29.00% | 12.4 | 20.60% |

4、近年来旅游市场需求强劲,旅游投资也呈现出规模递增、结构优化的多元化投资格局。2015年,旅游业直接投资达到了10072亿元人民币,同比增长幅度达到42%。预计2016年,全国旅游投资将继续保持稳定增长的态势,全年旅游直接投资将达到1.25万亿元。其中最重要的特点包括:2015年民营企业投资旅游业5779亿元,占全部旅游投资的57.4%;2015年BAT投资旅游业累计超过160亿元、万达集团计划投资商贸和文旅项目资金将超过7000亿元、京东5亿美元领投途牛旅游网;此外,国内外并购也明显加快,15年锦江集团83亿元战略投资铂涛酒店集团、首旅集团110亿元收购如家酒店集团、宋城演艺26亿元并购六间房等等、海航集团4.5亿美元投资巴西蓝色航空、港中旅4亿英镑收购英国布莱顿酒店集团,锦江集团13亿欧元收购卢浮酒店集团等等。

近五年旅游投资额变动情况

5、随着互联网的迅猛发展,在线旅游业务快速渗透。酒店和机票是最先被在线化的旅游产品品类,此外,度假旅游产品、租车、景区门票、签证等产品也进入了快速在线化的进程。

2015年中国在线旅游市场交易规模达到4737.7亿元,同比增长49.6%,近四年年均复合增速达到38.2%;中国旅游产业线上渗透率达到11.5%,且渗透率逐年加大,15年提高了3.0个百分点。其中,在线交通、在线住宿和在线度假旅游的占比分别为70.2%、18.2%和11.6%;从增速上来看,近四年在线交通、而移动互联网的迅速普及,旅游用户消费习惯也在发生改变,位置化、个性化、移动化成为新趋势,也衍生出新的产品形态:如基于位置的导航服务、信息发布以及旅游产品的推荐服务等。

2011-2015年中国在线旅游市场规模

2011-2015年中国旅游产业线上渗透率

在线旅游产业细分类别仍然以在线交通为主

在线度假旅游近四年年均复合增速达到44.3%

6、旅游演艺产业作为完善景区旅游产业链条、打造景区特色文化品牌的重要途径之一,正作为悄然兴起的旅游市场分支受到各界广泛关注。

2015年全国旅游演出实收票房35.7亿元,较2014年同比增长31.7%;全国旅游演出观众4713万人次,同比增长31.2%。2015年,全年在演剧目195台,其中新增旅游演出18台(其中8台投资过亿,共计投资高达40亿元),同时停演剧目达46台。目前,国内旅游演艺市场以山水盛典、宋城演艺、观印象为首的旅游演艺行业三巨头已初具规模,其中千古情系列以12.6亿元的演出收入占据市场1/3的票房。而旅游产业和文化产业同步升级的环境下,旅游演艺市场正逐步迈向市场化运营和规范化运营。旅游演艺市场将切实提升景区文化底蕴,实现与景区互利共赢。

2011-2015年旅游演艺观众数量变动情况(万人)

2011-2015年旅游演艺票房收入变动情况(亿元)

四大旅游演出系列票房变化情况

旅游演出细分类型的市场占比情况

主要旅游演艺项目一览表

省市 | 项目 | 接待观众人数 | 出品单位 |

广西 | 印象.刘三姐 | 2013年接待观众135万人次;04-15年年均75.5万人次 | 观印象艺术发展有限公司 |

云南 | 印象.丽江 | 2015年接待观众202万人次(-14.36%) | 观印象艺术发展有限公司 |

山西 | 又见平遥 | 13-15年年均接待观众36.1万人次 | 观印象艺术发展有限公司 |

浙江 | 印象.西湖 | 07-15年年均接待观众54.8万人 | 观印象艺术发展有限公司 |

北京 | 功夫传奇 | 97%以上观众是外国人,截止2016年3月累计接待外国观众400万人次 | 北京天创国际演艺制作交流有限公司 |

浙江 | 宋城千古情 | 截止2015年底,累计接待观众5700余万人次 | 杭州宋城旅游发展股份有限公司 |

广东 | 魔幻传奇 | - | 长隆国际马戏大剧院 |

云南 | 云南映象 | - | 云南杨丽萍艺术发展有限公司 |

河南 | 禅宗少林音乐大典 | 2015年接待观众约30万人次 | 山水盛典文化产业有限公司 |

陕西 | 长恨歌 | 2015年接待观众约63万人次 | 陕西华清池旅游有限公司 |

湖南 | 张家界.魅力湘西 | 累计接待观众超1200万人次 | 张家界魅力湘西旅游开发有限公司 |

新疆 | 千回西域 | 开演首年接待观众29万人次 | 新疆丝绸之路国际演艺有限公司 |

广西 | 梦幻漓江 | 截止2012年底,累计接待观众200余万人 | 桂林梦幻漓江演艺传播有限公司 |

二、中国旅游行业发展趋势预测

1、世界旅游组织的研究表示,当人均GDP达到5000美元时,一个国家或地区会出现成熟的度假旅游经济,人们在追求物质消费的同时更追求精神消费。其中,2013年中国人均GDP已超过6000美元,而2015年已超8000美元,同比增速达5.83%,上海广州等大城市已破万。

2015年中国旅游业总收入达4.13万亿元,同比增长10.72%。一方面,中国旅游业已迈入多元化度假游阶段,另一方面由于技术和服务的提升旅游价格相对稳定,相比各类消费品,旅游消费也成为了性价比较高的消费渠道之一,加上收入水平的增长,切实带动了居民旅游消费意愿的高涨,旅游业近年来实现了逆势上扬。具体来看近年来城镇人均可支配收入保持高速稳定增长,其中2014年达29381元,同比增长9%,城镇人均旅游花费975.4元,占比3.32%。由于收入水平的提高,居民消费水平快速提升,旅游花费在收入的占比提升空间也较大。

近年人均GDP及同比增速

根据旅游研究院的数据,随着收入的增长,城镇居民在周末和节假日的休闲内容分配上将更大程度上向旅游倾斜。不同收入城镇居民周末休闲内容分配上:相比文化娱乐,选择旅游的比重随着收入的增加而明显增加,也就是选择文化娱乐的群体开始向旅游转移,下3001-4000元和居民占比分别为6.7%和16.7%。节假日空闲时间相对较长,随着收入增加选择旅游的居民占比提升更为明显,其中收入在10000元以上的城镇居民中有44.9%选择旅游,而收入在1000元以下和3001-4000元旅游比重分别为17.5%和33.1%。

不同收入城镇居民周末休闲内容分配

不同收入城镇居民节假日休闲内容分配

2、近几年国内旅游市场的快速增长与居民总体的闲暇时间增加也有关,根据中国旅游研究院的数据,2015年城镇居民工作日、周末和节假日的休闲内容中,旅游占比分别为6.2%、17.7%和33.8%,受闲暇时间长短影响较大。休假制度”,即有条件的地方和单位可根据实情况,依法优化调整夏季作息安排,

为职工周五下午与周末结合外出休闲度假创造有利条件,得到了各省市的积极响应。由于休闲时间的不断规范,居民出游时间得到保证,事实上近几年长假对旅游经济的拉动作用在减弱,小长假,暑假游需求快速增长。

十大省市2.5 天休假内容

3、从人均花费来看,近年来国民旅游花费呈现增长态势,15年旅游人均花费为854.9元,近5年来年均复合增速达到7.4%。从目前消费水平来看,旅游消费中低消费仍然是主体。

根据中国旅游研究院的数据,国内50%以上的游客全面旅游花费处于500-2000元,其中70%选择火车和汽车出行,而60%选择经济型酒店和中端酒店。但近两年人均花费已在明显提升,其中花费10000元以上团队及散客增速分别达363%和105%,而花费5001-10000元的团队和散客增速也达47%、28%。未来随着居民收入水平的持续提升,旅游观念的转变或带来旅游产品向多频次的深度游转变,人均消费有望持续快速增长。

近年来旅游人均花费维持增长态势

2013、2014年国内游客出游花费占比情况(单位:%)

4、随着人们对生活品质的追求日益提升,近几年居民周末及假期的旅游意愿明显提升,从13-15年城镇居民周末和节假日休闲内容分配中旅游的占比分别从13.7%上涨至17.7%、从25.3%上涨至33.8%。其中在节假日,已经超过文化娱乐,成为居民休闲内容的首要选择,居民假期的的出游意愿逐年提升,旅游市场持续升温。而分群体来看,旅游作为主要的休闲娱乐方式受到了不同年龄阶层的追捧,呈现出了年龄均衡化的态势。其中,20-35岁人群是旅游市场最大的消费群体,更加青睐于个性化的自由行及主题旅游产品,对于旅游体验及品质也提出了更高的要求;而另一方面,我国老龄化趋势逐年加剧,但伴随消费观念的转变,老龄群体也成为了旅游市场消费主体之一,更是错峰、淡季出游的主力军。由于时间相对充裕,以养生、体验为目的国内慢游成为了老龄群体的主要出游方式。而根据调查,随着退休人员的学历和收入提升,学历在硕士及以上的退休人员选择旅游的占比达12.5%,收入在7001-10000元的退休人员选择旅游的占比达13.64%。

2015年城镇居民节假日休闲内容分配

不同学历退休人员休闲内容分配

不同收入退休人员休闲内容分配

2005-2014年中国人口年龄结构

智研咨询 - 精品报告

智研咨询 - 精品报告

2024年中国元宇宙+旅游市场专题研究报告

智研咨询发布的《2024年中国元宇宙+旅游市场专题研究报告》对元宇宙发展现状、旅游行业发展现状、元宇宙+旅游发展现状、元宇宙+旅游相关政策及标准体系、元宇宙+旅游核心技术、元宇宙+旅游应用场景、元宇宙+旅游产业投资机会、元宇宙+旅游未来发展趋势等进行了深入的分析。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)