全球OTC市场规模在2013年约860亿美元,占全球药品市场的12.3%。自2003年以来全球OTC市场规模稳步增长,增速保持在4%以上,历年均高于全球药品市场增速。

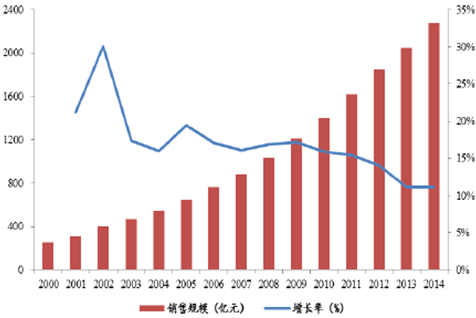

我国2015年OTC的市场规模约为2400亿元,约占整个药品市场的17%。根据南方所的数据,OTC市场在2000年至2014年间一直保持较高的增长率,年复合增长率为17%,近几年增速趋于稳健。从市场增长率来看,我国OTC市场的增速高于整体药品市场的增速,08年至09年开始全面推进新医改,我国医疗卫生的财政支出比例增加,推动了药品市场的增长,药品市场整体增速加快,而OTC的增速低于药品市场增速。但我们认为在当前政策背景下,OTC行业增速在未来或将反转。

2000-2014年我国OTC市场规模

2001-2014年OTC市场增速略低于药品市场增速

我国OTC市场相比发达国家仍有很大差距,主要表现在:1)OTC品种数量远低于发达国家。美国的OTC产品数目超过3万个,而我国的OTC产品只有4870个;2)人均OTC费用支出远低于发达国家。美国2015年OTC人均消费为1000美元,而我国的OTC人均消费仅为约28美元。

在药品招标降价常态化的大环境下,药品市场增速将放缓,而OTC的价格受招标影响较小,且有提价预期,预计未来OTC市场增速将高于处方药市场增速。预计我国OTC市场存在5倍以上的发展空间,前景广阔。

OTC药品同质化现象十分普遍,同样成分、疗效药品有数个乃至更多不同品牌的产品在售,且同类产品的价格、成本和疗效大相径庭。受专业知识限制,绝大多数的消费者对OTC药品的选择以购买知名品牌为主,故OTC行业的品牌消费特点较突出。根据中国非处方药物协会统计2015年度中国非处方药产品综合排名显示,销售前三的产品多为品牌药。

类别 | 排名 | 商品名(商标) | 药品通用名 | 企业名称 |

感冒咳嗽类 | 1 | 999 | 感冒灵颗粒/胶囊 | 华润三九医药股份有限公司 |

2 | 以岭 | 连花清瘟胶囊 | 石家庄以岭药业股份有限公司 | |

3 | 修正 | 肺宁颗粒 | 修正药业集团股份有限公司 | |

消化类 | 1 | 江中 | 健胃消食片 | 江中制药股份有限公司 |

2 | 扬子江 | 胃苏颗粒 | 扬子江药业集团有限公司 | |

3 | 康恩贝 | 肠炎宁片/糖浆/颗粒 | 浙江康恩贝制药股份有限公司 | |

虚证类 | 1 | 东阿阿胶 | 阿胶系列 | 东阿阿胶股份有限公司 |

2 | 阿谷停云 | 阿胶 | 山东华信制药有限公司 | |

3 | 同仁堂 | 六味地黄丸 | 北京同仁堂科技发展股份有限公司 | |

外用类 | 1 | 云南白药 | 云南白药系列 | 云南白药集团股份有限公司 |

2 | 马应龙 | 马应龙麝香痔疮膏/栓 | 马应龙药业集团股份有限公司 | |

3 | 奇正 | 消痛贴膏 | 西藏奇正藏药股份有限公司 | |

儿科类 | 1 | 丁桂 | 丁桂儿脐贴 | 亚宝药业集团股份有限公司 |

2 | 神苗 | 小儿清肺化痰颗粒 | 神威药业集团有限公司 | |

3 | 优卡丹 | 小儿咽扁颗粒 | 仁和(集团)发展有限公司 | |

妇科类 | 1 | 九芝堂 | 驴胶补血颗粒 | 九芝堂股份有限公司 |

2 | 仲景 | 逍遥丸 | 仲景宛西制药股份有限公司 | |

3 | 同仁堂 | 加味逍遥丸 | 北京同仁堂科技发展股份有限公司 |

品牌OTC的壁垒提高。在OTC品牌的传播中,广告是最核心环节,持续的广告是药企快速建立并维护知名度的重要手段。但由于传统的广告成本越来越高,新厂家、新产品缺乏资金进行品牌建设,而已有品牌需要每年持续投入大量资金进行品牌宣传。近五年来国内主要OTC企业的销售费用占营业收入比例总体呈增加趋势。

药企曾经是央视黄金资源广告的“投标”大户,但广告费用的增加让众多药企无力承担,投标的热情开始逐渐消退。2013年医药保健品广告中标总额为7.02亿元,占招标总额的5%。而14年的药企中标金额仅为3.7亿元,占招标总额的比例降至2.3%。

OTC品牌企业的销售费用占营业收入的比例增加

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国OTC行业市场全景调研及发展趋向研判报告

《2023-2029年中国OTC行业市场全景调研及发展趋向研判报告》共九章,包含OTC下游销售渠道市场需求潜力分析,中国OTC供应链代表性企业案例分析,中国OTC行业投资前景及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)