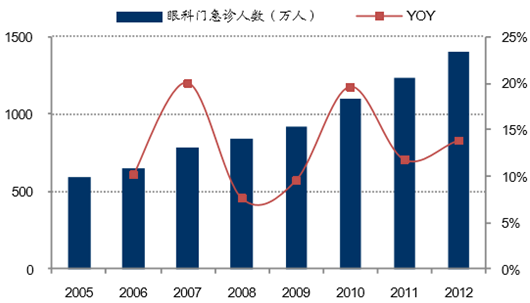

2005 年至 2012 年间,全国眼科门急诊总量和入院人次复合增长率分别为 13.7%和 19.8%。国内眼科诊疗市场消费持 续高速增长,2012 年中国眼科门急诊总人次达 1400 万,眼科住院人数 70 万。 眼科医疗市场增长主要来自中老年和青少年群体的消费。中老年人主要是眼病 诊治,青少年需求则集中在验光配镜、近视激光手术及视力保健等。

中国眼科门急诊人数变化

中国眼科入院人数变化(万人)

据中华医学会眼科分会统计,2015 年中国的眼科专科医院数量超过 500 家,预计 2020 年达到 2000 家左右。因此 虽然目前综合医院眼科占据了较大的市场份额,但呈现逐步下降的趋势;而眼科专科医院所占的份额虽然相对较低,但在逐年提高。

从全国范围来看,眼科医疗产业的市场集中度较低。但由于医疗服务需要医患间面对面进行、患者出于 就医方便考虑更愿意就近就医以及医保报销限制等因素,眼科医疗的服务半径 有限,因此在全国分布有很多中小型规模的眼科连锁医院。尽管它们在全国的 影响力有限,却有着高技术水平的医师队伍、齐全的医疗设备配臵及严格的质量管理制度,因而在当地有较高的品牌知名度和客流量。如:何氏眼科在辽宁 省,阿迪亚眼科在新疆均有着较高的市场占有率。因此眼科医疗的区域市场上市场集中度较高。整体眼科市场呈现出明显的“全国分散、地区集中”的特点。

目前全国共有眼科医生 2.8 万名左右, 但能开展内眼手术的不足 4000 人,眼科医生资源仍然缺乏。同时眼科医生分 布极不均衡,全国 70%的眼科医生分布在大中型城市,基层眼科医生数量很少。 而国内眼科医疗机构分布上也呈现“省会强,基层弱”的特点,即眼科医院多 集中在省会城市,县市级以下基层市场多为空白,且县市级机构由于医疗设备 和医生资源有限,普遍缺乏多元化、多层次眼科医疗服务,也难以满足患者差 异化的需求。但国内 70%的眼科患者分布在地级以下基层地区,与目前眼科医 疗资源的分布倒挂,因此未来国内基层的眼科医疗市场发展潜力巨大。

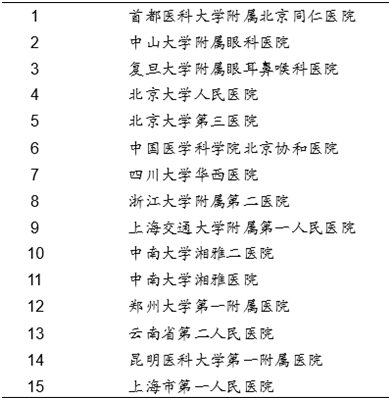

2015年中国最佳眼科医院评估排行榜

相关报告:智研咨询发布的《2016-2022年中国眼科医院行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国眼科医院行业市场发展前景及投资风险评估报告

《2026-2032年中国眼科医院行业市场发展前景及投资风险评估报告》共十四章,包含2026-2032年中国眼科医院行业投资前景,2026-2032年中国眼科医院企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国眼科医院行业发展现状及竞争格局分析:民营眼科医院发展迅速,市占率进一步提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国眼科专科医院行业发展简析:民营数量快速扩张,爱尔眼科等具备先发优势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国眼科医院发展现状分析:农村医疗设施逐渐完善,眼科医疗行业需求持续增加[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)