一、“十二五”期间铁路投资不断超预期

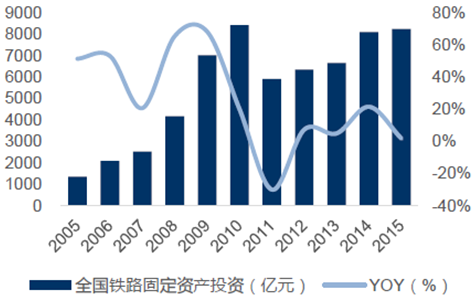

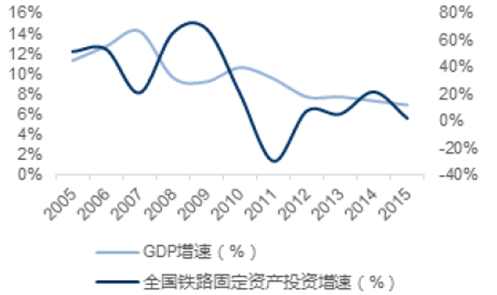

“十二五”期间铁路投资不断超预期,年均达7046 亿元, 2015 年达8238 亿元。《国家铁路“十二五”发展规划》提出:到2015 年全国铁路营业里程达12.1 万公里,其中西部地区铁路5 万公里左右,复线率和电化率分别达到50%和60%左右。2011~2015 年分别完成了5906.59 亿、6339.67 亿、6657.45 亿、8088 亿和8238 亿,5 年复合增速为6.88%。“十二五”期间全国铁路固定资产投资总额原规划2.8 万亿,2013 年上调到3.3 万亿,最后实际完成投资总额达到3.52 万亿,远超于规划,“十二五”期间屡超预期。

时间 | “十二五”规划投资额 | 实际投资额 | 累计投资额 |

2011 | 2.8 | 0.59 | 0.59 |

2012 | 3 | 0.63 | 1.22 |

2013 | 3.3 | 0.67 | 1.89 |

2014 | 3.3 | 0.81 | 2.7 |

2015 | 3.3 | 0.82 | 3.52 |

2015 年铁路基本建设投资占比83%,“十二五”期间复合增速为8.23%。铁路固定资产投资包含机车车辆购置、既有线改造和新建铁路三部分,其中铁路基本建设占比于“十二五”期间占比稳定在80%左右。

2005-2015年中国铁路固定资产投资及增速

相关报告:智研咨询发布的《2016-2022年中国轨道交通市场运行态势及投资战略研究报告》

2005-2015年中国铁路基本建设投资占比

二、四横四纵干线建成,城际高铁接力发展

“四横四纵”主干道基本完成后,城际高铁成为未来重点发展方向。我国轨道交通建设将经历三个层次:(1) 连接大城市的客运专线(“四纵四横”主干线);(2)建设连接区域城市为核心的城际铁路网络;(3)每个城市内的轨道交通系统。三个层次将组成完整的轨道交通网络来满足所有人的出行需求。中国客运专线主干线建设基本完成,未来五年将进入城际铁路以及城市轨交建设的高峰期。这意味着,在铁路“十三五”规划中,还将有大量新线工程纳入其中。

“十二五”铁路规划线路图

2015 年铁路营业里程达到12.1 万公里,“十二五”期间营业里程复合增长率为5.35%。据国家统计局统计,2015 年我国铁路营业里程达到12.1 万公里,已位居世界第二,较去年增长0.92 万公里,同比增长8.23%;2015 年我国高铁营业里程占世界高铁营业里程的60%以上,稳居世界第一。较去年增长0.25 万公里,同比增长15.15%,“十二五”期间高铁营业里程复合增速为23.55%。

2000-2015 年我国铁路营业里程及增速

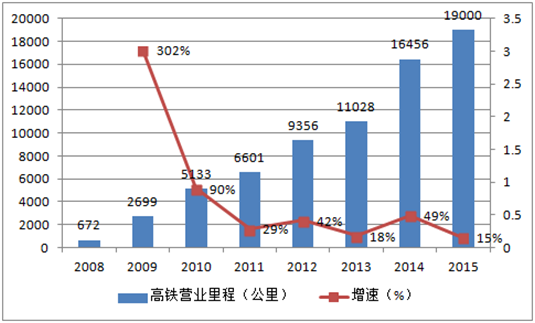

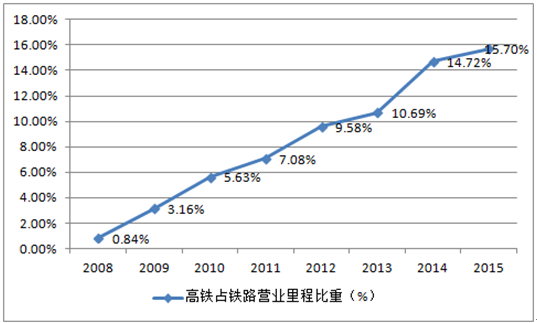

高铁建设是“十二五”期间亮点,高铁营业里程达到1.9 万公里,“十二五”期间复合增速达到23.55%。2011~2015 年,我国高铁营业里程增加1.39 万公里。中国自2008年开通高铁,高铁在铁路营业里程的占比不到1%,截至2015 年我国高铁占铁路营业里程15.7%,由此可见高铁建设发展非常迅速。

2008-2015 年我国高铁营业里程及增速

2008-2015年中国高铁占铁路营业里程比重

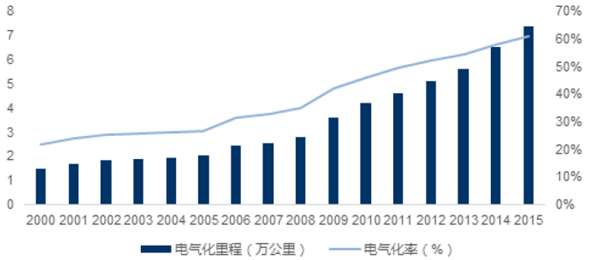

“十二五”期间铁路的技术水平稳步提升,电气化率从49.36%上升到61.16%。2011年铁路电气化里程4.6 万公里,电气化率29.36%;2015 年铁路电气化里程7.4 万公里,电气化率61.16%,远超铁路“十二五”规划的50%电气化率(“十三五”规划电气化率为60%),近五年电气化里程复合增速约10%,电气化率复合增速为4.38%。

2015 年我国铁路电气化率达到61.16%

三、动车组车辆保有量快速上升,机车车辆增速减缓

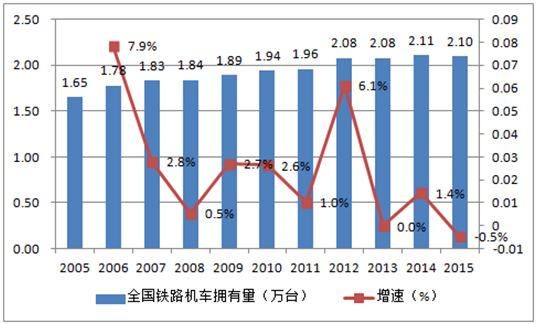

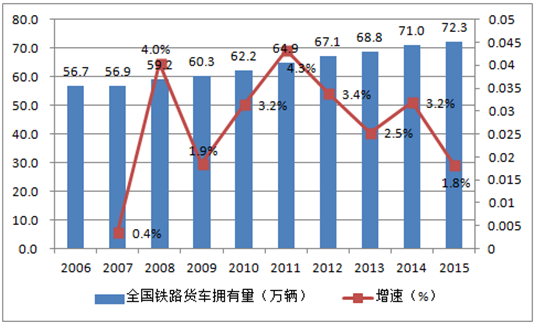

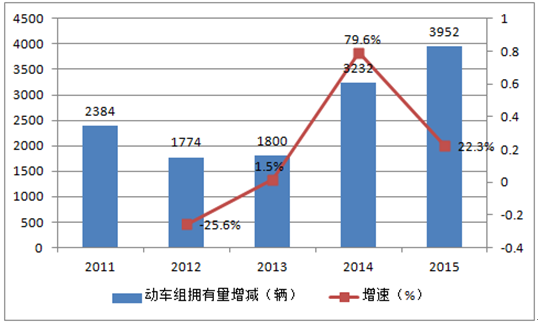

动车组车辆保有量快速上升,机车车辆增速减缓。动车组随着高铁建设的爆发而快速增加,2015 年动车组拥有量达到1.76 万,“十二五”期间复合增速为21.04%。客车保有量趋于饱和,增速减缓。根据国家铁路局统计,2015 年我国铁路客车拥有量达6.5 万辆,较去年同期增加4400 辆,同比增长7.26%,近5 年复合增速为4.23%;铁路货车拥有量达到72.3 万辆,较去年同期增加12900 辆,同比增长1.82%,近5 年复合增速为2.17%。机车车辆拥有量保持稳定,2015 年我国铁路机车拥有量达2.1 万辆,与去年同期基本持平,近5 年复合增速为1.4%。

2010-2015 年我国动车组拥有量

2005-2015 年我国铁路机车拥有量

2006-2015年我国铁路客车拥有量

2006-2015 年我国铁路货车拥有量

四、轨道交通市场规模预测

1、轨道交通投资对GDP 拉动作用明显,是稳增长的重要手段。建设轨道交通能改善经济结构,推动经济增长。据相关研究表明,每投资1 亿元的轨道交通项目,可带动GDP 增长2.63 亿元,增加8000 个以上的就业岗位。在全球金融危机的影响下,2008 年4 季度当季GDP增长下滑至6.6%,国务院通过了2 万亿的铁路投资计划。2012 年3 季度,GDP 增长再次出现快速下滑,鉴于当时温州动车事故的影响尚未完全出清,发改委以密集通过25 个城市轨道交通规划的方式再次加大轨道交通的投资,作为稳增长的重要手段。

铁路投资是经济稳增长的重要手段

城市轨道交通投资是经济稳增长的重要手段

预计“十三五”期间铁路投资将达8000 亿/年,铁路投资继续高位运行。2016 年政府工作报告和“十三五”规划纲要提出:“十三五”期间铁路固定资产投资规模将达到3.5~3.8万亿,其中基本建设投资约3 万亿,建设新线路3 万公里,到2020 年,全国铁路营运里程达到15 万公里,其中高铁3 万公里,覆盖80%以上的大城市。

预计十三五期间铁路投资将达8000 亿/年

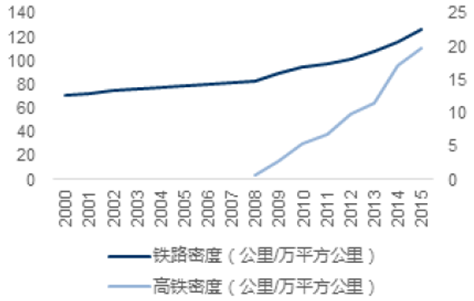

2、2015 年我国铁路密度达到126.04 公里/万平方公里,高铁密度达到19.79 公里/万平方公里。“十二五”期间,我国铁路平均密度为109.76 公里/平方公里,复合增速为5.35%;高铁平均密度为13.01 公里/平方公里,复合增速23.53%。预计2020 年铁路营业里程将达到15.7 万公里,高铁营业里程将达到3 万公里。

2015 年铁路密度126.04 公里/万平方公里

预计2020 年高铁营业里程将达3 万公里

我国铁路和高铁密度远低于国际水平,未来提升空间巨大。根据发达国家经验表明,美国、俄罗斯、英国等国家的单位人口数量路网密度均达到了600 公里/百万人口,而我国即使完成中长期规划,其单位人口路网密度也只有85 公里/百万人口左右,和发达国家的差距十分明显。同时,美国、日本、德国的铁路密度分别达到了249、534、959 公里/万平方公里,我国完成相应的建设规划后,仅能达到125 公里/万平方公里,提升空间巨大。

2014 年全球铁路密度(按国土面积计算)

2014 年全球铁路密度(按人口计算)

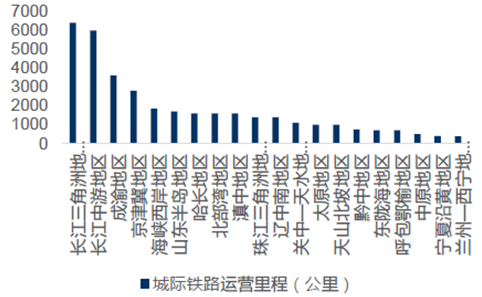

“十三五”期间城际高铁接力干线建设,城际高铁规划总里程将近2 万公里。根据长三角、珠三角、环渤海、成渝经济区、长株潭城市群、武汉城市圈、中原城市群、关中城镇群、滇中城市群、海峡西岸城镇群等区域已有规划,截至目前,各城市群规划城际铁路总里程达到1.95 万公里,其中,预计2016~2020 年竣工里程有望达到1.08 万公里,加之目前施工中、未完工的高铁线路,预计2016~2020 年我国高铁建设总里程仍将达到1.72万公里,相比于“十二五”期间的1.6 万公里小幅增长7%,但已远好于市场大幅下滑的担心。

各城市群目前已有城际铁路总规划近2 万公里

铁路在建项目已定,里程+项目+投资额三驾马车保障未来铁路投资。根据发改委、交通运输部2016 年印发的《交通基础设施重大工程建设三年行动计划》:结合中长期铁路网规划和铁路“十三五”发展规划,铁路方面重点推进86 个项目前期工作,新建改扩建线路约2 万公里,涉及投资约2 万亿元,2016/2017/2018 年重点投资项目数量分别为34/29/23个,投资额分别为7803/4946/6994 亿元。

时间 | 铁路(公里) | 项目数(个) | 投资额(亿) |

2016 | 8403 | 34 | 7803 |

2017 | 6643 | 29 | 4946 |

2018 | 6476 | 23 | 6994 |

2015 年全国铁路新开工项目有61 个

2015 年我国铁路新建铁路投产里程达9531 公里

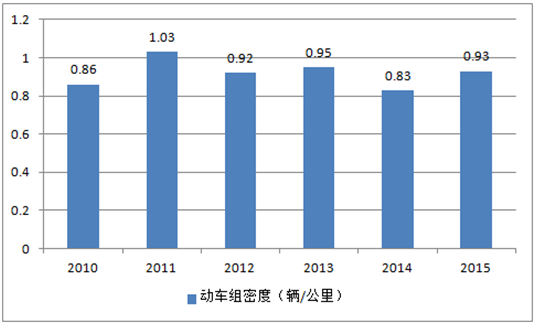

3、十三五期间高铁新线建设带来至少1.1 万辆动车组的铺车需求。新投产线路的铺车需求主要与新投产线路的投资规模相关,高铁动车组的动车保有量密度约为1 辆/公里,这意味高铁线路的延伸,轨交车辆设备将随之带来增量需求以满足新投产线的铺车需求。根据《“十三五”规划》,“十三五”期间高铁营业里程还将增加1.1 万公里,年均增加2200 公里。按照我国高铁动车组车辆保有量密度约为1 辆/公里,“十三五”期间高铁新线建设带来至少1.1 万辆动车组的新增需求,每年带来至少增加2200 辆动车组的新建线路铺车需求。

2011-2015 年我国动车组增加量

2010-2015年我国动车组车辆拥有量密度

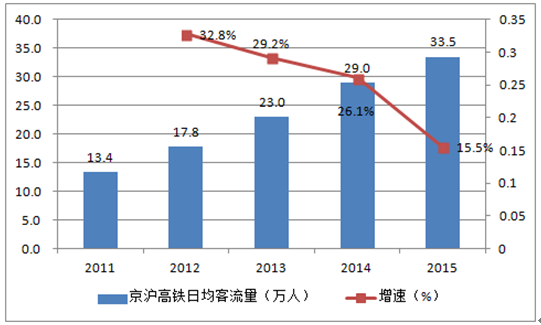

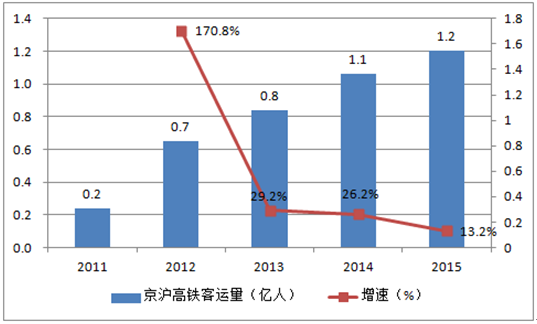

“十三五”期间高铁客运的持续增长带来已投产线路的补车需求。为了保证运力的增长,车次密度的上升和车辆补车需求具有确定性。以京沪高速铁路为例,线路由北京南站至上海虹桥站,全长1318 公里。2011~2015 年间,京沪高铁的客运量从0.24 亿人/年增长到1.20 亿元,5 年复合增速达到37%。客运量的高速增长必然带来线路的补车需求,从刚铺车时的1 辆/公里上升到更高的水平,以满足不断增长的客流,带来轨交设备的新增需求。近年来,城市轨道交通建设的爆发和海外市场出口需求也蓬勃发展带动轨交零部件的需求持续提升。

2011-2015 年京沪高铁日均客流量

2011-2015 年京沪高铁客流量

新线线路的铺车需求+已投产线路的补车需求,我们预计2020 年动车组拥有量达到3.6 万辆,“十三五”期间CAGA 达到15.32%。预计2020 年我国高铁运营里程将达到3万公里。并且随着我国高铁客运量的稳步提升,因此我们预测我国高铁的动车组车辆密度将从目前的1 辆/公里上升到1.2 辆/公里左右。结合新线线路的铺车需求与已投产线路的补车需求,我们预计2020 年动车组拥有量达到3.6 万辆,“十三五”期间CAGA 达到15.32%。

年份 | 运营里程(公里) | 车辆密度(辆/公里) | 运营车辆(辆) |

2011 | 6,601 | 1.03 | 6792 |

2012 | 9,356 | 0.92 | 8566 |

2013 | 11,028 | 0.95 | 10464 |

2014 | 16,456 | 0.83 | 13696 |

2015 | 19,000 | 0.93 | 17648 |

2016E | 21,200 | 1.00 | 21200 |

2017E | 23,400 | 1.05 | 24570 |

2018E | 25,600 | 1.10 | 28160 |

2019E | 27,800 | 1.15 | 31970 |

2020E | 30,000 | 1.20 | 36000 |

铁路客车保有量增速趋稳,需求稳定在8000 辆/年。我国客运持续稳定增长,新增及更新需求稳定在5000~6000 辆,年均出口2000~3000 辆,需求稳定在8000 辆/年。铁路客车+铁路机车连接器市场需求稳定在每年8 亿元左右,“十三五”期间合计达40 亿元。铁路建设推进电力机车新需求,新增+维修需求稳定在3000 辆/年。按照国家铁路局的初步预计 “十三五”期间将建设铁路新线14.5 万公里,新通车铁路将推动新线电力机车新需求。新增需求稳定在1500 辆/年,另外每年的维修需求稳定在1500 辆/年左右,合计需求稳定在3000 辆/年。

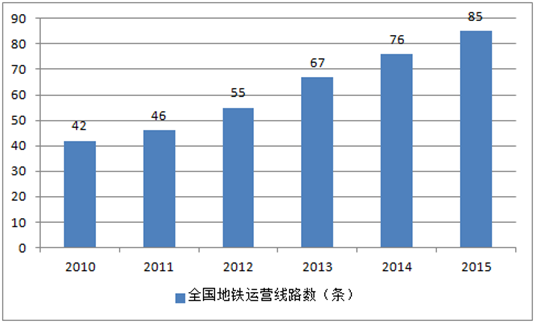

4、地铁为代表的城市轨道交通快速发展,城轨投资迎来高峰期。截至2015 年底,全国已开通城规交通运营的城市已达26 个(新增南昌、兰州、青岛、淮安4 个),地铁运营线路达到85 条,运营线路总长达到 2658 公里。根据国家发改委数据显示,自2015 年以来,共批复北京、天津、深圳、大连、南京、武汉、 济南、石家庄、成都、南宁、呼和浩特、南昌、长春共13 个城市的地铁近期建设或调整规划,总投资高达10192 亿元,2015 年全年投资 3000 亿。据统计,目前全国共有39 个城市获批修建地铁,已包括绝大部分的一二线城市,甚至连徐州、南通这两座传统意义上的三线城市也先后获得批复。

2010-2015 年全国地铁运营线路数

预计2020 年城轨运营里程将达6618 公里,“十三五”期间CAGA 达12.84%,“十三五”期间城轨投资将超过2 万亿元,城轨投资迎来爆发期。我们预计,“十三五”期间城市轨道交通新建里程总共增加3000 公里~4000 公里,年均600~800 公里/年,远超“十二五”期间400 公里/年的水平。我们以7 亿元/公里的建设成本计算,“十三五”期间城轨投资将超过2 万亿元,城轨投资迎来爆发期。

5、我国城轨建设政策持续下调,促进城轨建设爆发。在经济发展放缓的背景下,铁路装备行业具有逆周期性,业绩确定性较高。未来五年轨道交通行业投资额将继续保持高位,其中城市轨道交通行业在各地政府加大投资的情况下将实现爆发式增长。城市轨道交通审批下放,有利于加快城市轨道交通的投资建设。2013 年5 月,国务院印发《关于取消和下放一批行政审批项目等事项的决定》,将城市快速轨道交通项目按照国家批准的规划核准下放省级投资主管部门 。2015 年 11 月,国务院再次下放轨道交通审批权限,有利于轨道交通的投资建设的持续爆发。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轨道交通车辆配件制造行业市场运行格局及投资前景研判报告

《2024-2030年中国轨道交通车辆配件制造行业市场运行格局及投资前景研判报告》共十四章,包含2024-2030年轨道交通车辆配件制造行业投资机会与风险,轨道交通车辆配件制造行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。