一、我国广告市场的发展状况

随着1979年我国现代广告业市场的重新起步, 广告行业显示出强劲的活力。近年来,我国广告市场规模快速稳定增长,2014 年已经成为全球第二大广告市场。2001-2015 年,我国广告市场规模由 794.89亿元增长到 5,973.41 亿元,年均复合增长率达到14.32%,远高于同期 GDP的增长速度。

我国广告市场的规模及增速

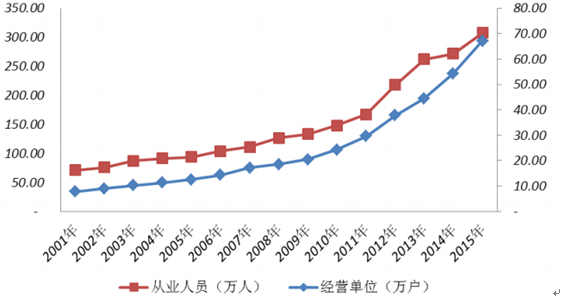

随着我国广告业的发展,广告经营单位和从业人员数量快速增加。我国广告经营单位数量从 2001 年的 7.83 万家增加至 2015年的 67.19万家, 年复合增长率达 16.59%,从业人员数也由 2001 年的 70.91 万人增加至 2015 年的 307.25万人,年复合增长率达 11.04%。

2001-2015 年我国广告业经营单位户数及从业人员统计

(2)媒介代理行业概况

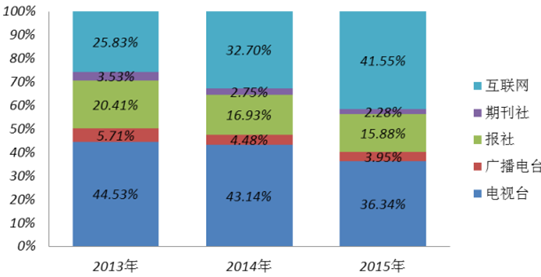

2013-2015 年, 我国四大传统媒体中电视和报纸媒体的广告投放份额占比较大,期刊和广播媒体的广告投放份额占比较小。2013-2014 年,电视媒体的广告投放份额基本保持稳定,略有下降,所占份额均保持在40%以上;2015年,受电视媒体广告的投放金额下降以及互联网媒体广告投放金额上升的双重影响, 电视媒体的广告投放份额下降至 36.34%。报纸的广告投放份额近年来呈现出明显的下降趋势;期刊和广播媒体的广告投放份额均呈现小幅下降,所占份额仍处于较低水平。

互联网媒体近年来的广告投放份额呈现出显著的增长态势,2013 年首次超过报纸媒体份额, 并于2015年首次超过电视媒体所占份额, 由2013年的25.83%上升到 2015年的 41.55%。

2013-2015 年主要媒介广告投放份额

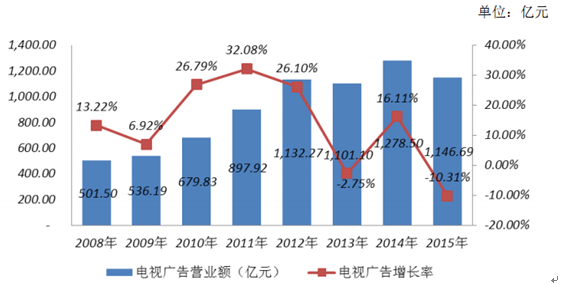

2008-2015 年, 我国电视媒体广告营业额由 501.50 亿元增长到 1,146.69 亿元。回顾 2014 年、2015 年电视广告的发展可以看到,电视台之间的两极分化愈演愈烈,广告对高收视内容的追逐显而易见,优质的广告资源与优质内容的融合集中在黄金时段。这种市场行为直接导致了少数优质电视台、优质节目的收入越来越多,而更多二三线电视台的广告经营相对比较困难。

2008-2015 年我国电视媒体广告营业额及增长情况

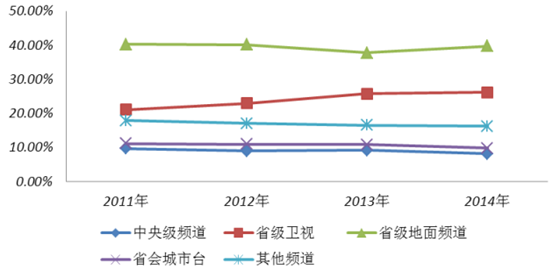

2011-2014 年,我国省级卫视的收视份额上升趋势较为明显,表现突出;省级地面频道的收视份额表现相对稳定。

在 2014 年各类电视频道广告投放的竞争中,中央级频道份额比 2013 年减少了 1.1 个百分点;省级卫视频道和省级地面频道份额上升明显,分别比 2013年提升了 0.5 和 1.9 个百分点;省会城市台的份额下降明显,比 2013 年下降了1个百分点。

2011-2014 年各类电视频道广告投放额所占份额及其变化

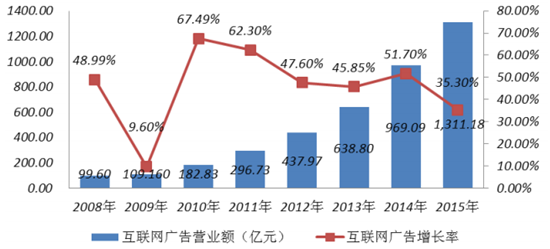

近年来,互联网广告以其精确度高、互动性强和成本相对较低等特性正受到越来越多广告主的重视。2015 年,互联网广告延续了之前的高增长态势,但增幅正在放缓,远远低于上年度 51.7%的增长,增幅回落到 35.3%。

2008-2015 年我国互联网广告营业额及增长情况

(3)新业态:内容即营销,内容营销成为广告行业的新趋势

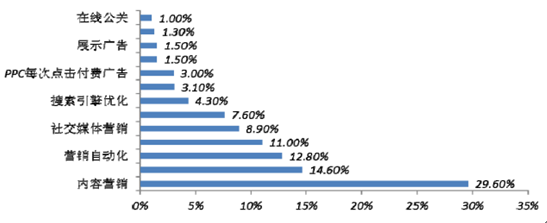

2015 年最具商业效果营销活动的票选结果为内容营销,以 29.6%位居第一,之后为大数据 14.6%和营销自动化 12.8%。

2015 年最具商业效果的营销活动

随着最近两年综艺节目的大火,加上电视硬广告的宣传效果不理想等原因,综艺节目冠名广告、植入广告成为广告主的新宠,广告主不惜重金独家冠名赞助这些综艺节目,电视软广告在整个电视广告中的比重呈上升趋势。

本土品牌冠名及植入广告投入

同时, 各大卫视也依托优质节目参与到内容营销中, 其中一线卫视浙江卫视、东方卫视、湖南卫视、江苏卫视植入品牌数、节目数居前。

2015 年卫视频道软广品牌、节目数前十

(4)我国广告市场的前景

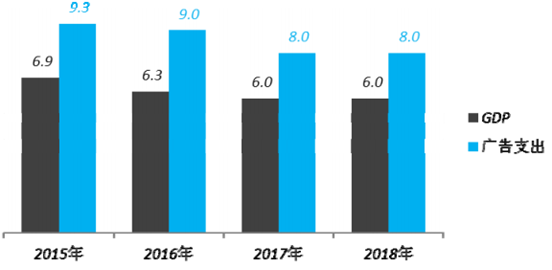

2015年度中国经济增速放缓至6.9%, 但仍然是全球经济增长的主要推动力之一。 大量低线市场蕴藏的进一步发展的机会以及不断壮大的中产阶级所带来的广告支出预计未来三年将保持在 8%以上,明显高于全球平均水平。2015 年,中国 GDP是 11万亿美元,广告花费是 500亿美元,广告支出在GDP中所占的份额是 5%;美国 GDP 是 18 万亿美元,广告花费 1820 亿美元,广告支出在GDP中所占的份额是10%,因而未来中国广告支出的增长潜力巨大。

2015-2018年中国广告支出和国内生产总值GDP的增长(%)

相关报告:智研咨询发布的《2016-2022年中国广告市场深度调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告

《2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告》共十章,包含2019-2023年中国媒体广告行业运行新形势透析,2024-2030年中国网络视频广告发展前景预测分析,2024-2030年中国网络视频广告投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询