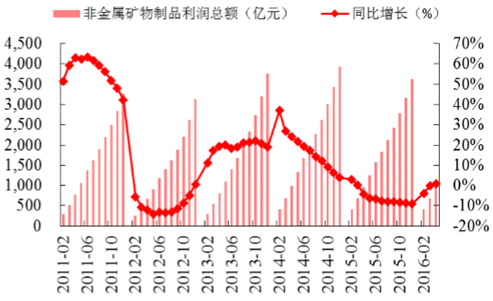

2016 年 1-4 月非金属矿物制品营业收入 17098.7 亿元,同比增长 4% ;利润总 额 965.5 亿元,同比增长 0.9%。为促进建材行业中长期健康发展,供给侧结构性改革势在必行,2016年 5 月《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》出台,严禁新增产能、淘汰落后产能、推进联 合重组、推行错峰生产等几种主要措施。对于2016年下半年建材行业的总体状况,在供给侧改革指导 下,将会加快去产能进程,“僵尸”企业在市场竞争中逐步退出;行业处于底部阶段部分资产相对便宜,企业 之间的兼并重组机会将会不断出现,市场竞争格局出现新的变化;随着“一带一路”国家战略的不断推进,建 材企业“走出去”步伐将会加大,有实力的建材企业更加重视国际化战略,布局海外,进行国际产能合作,寻 找新的盈利增长空间。

非金属矿物制品主营业务收入及增速

非金属矿物制品利润总额及增速

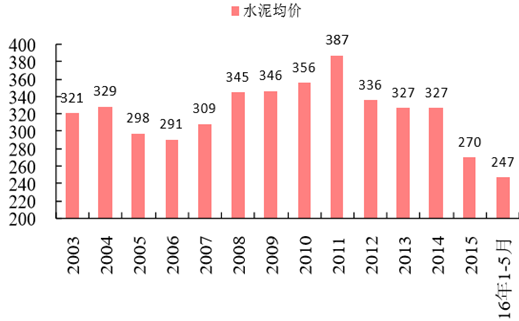

由于产能过剩(2015 年产能利用率为 67%左右),需求下滑再加上企业之间的恐慌式降价,水泥价格 2015 年一路下滑,9 月有一波弱反弹,但力度不大。进入 2016 年以来,1-2 月由于处于季节性淡季,价格继续下滑, 但进入 3 月份以来,价格开始反弹。根据数字水泥网的统计数据,水泥均价从 3 月初的 233.58 元/吨上涨到 6 月 上旬的 257.92 元/吨,上涨幅度为 10%,到目前为止依然低于去年同期价格水平。此次价格上涨主要: 一是去年水泥价格跌的太多,行业对无序竞争的负面作用认识的更加深刻,行业自律加强,恶性恐慌式降价减 少;二是房地产和基建数据表现尚好,1-5 月房地产投资同比增长 7% 、基础设施投资同比增长 20%,有效拉 动了水泥需求;三是处于传统的季节性旺季的正常上涨(一般来说一年有 2 次旺季),只是2016年价格上涨由于春节相对较早、天气总体不错等原因提前了上涨的时间,在水泥熟料涨价在 2 月下旬就开始启动了。

全国水泥均价走势(单位:元/吨)

全国水泥均价(单位:元/吨)

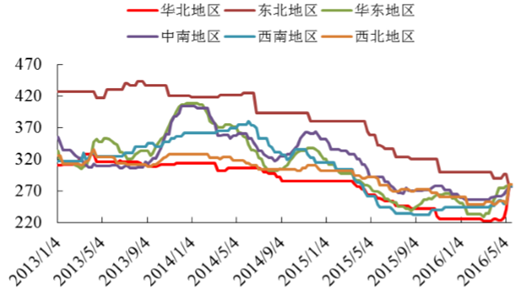

分地区来看,2016 年全国各地水泥价格都保持在低位,4 月后由于建筑开工面积增多等出现季节性小幅反 弹。具体来看,1-5 月华北地区高标号 42.5 水泥均价为 227 元/吨,同比下降 49 元/吨;东北地区均价为 297 元/ 吨,同比下降 75 元/吨;华东地区均价为 250 元/吨,同比下降 41 元/吨;中南地区均价为 260 元/吨,同比下降 60 元/吨;西南地区均价为 247 元/吨,同比下降 41 元/吨;东北地区均价为 253 元/吨,同比下降 44 元/吨。

各区域 425 水泥价格走势图(单位:元/吨)

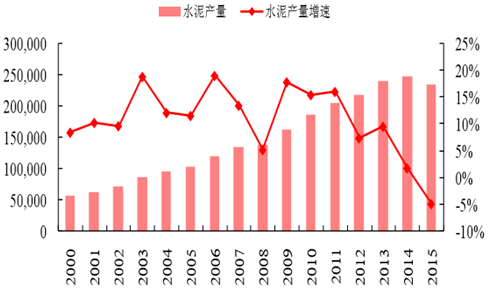

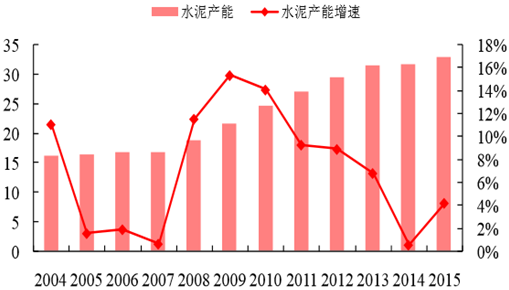

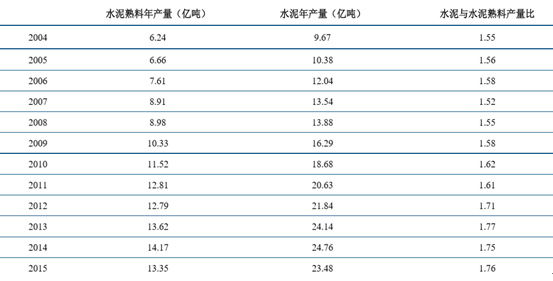

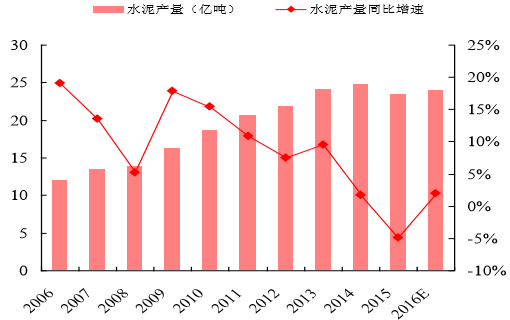

2015 年水泥产量 23.48 亿吨,同比减少 4.9%,也是自 1991 年来首次负增长,水泥熟料产量 13.35 亿吨, 同比减少 6.05%;水泥产能 33 亿吨,水泥熟料产能 20 亿吨,从熟料角度计算产能利用率只有 67%;2015 全年 水泥行业量价双降,尤其是价格的下降幅度比较大,从而导致整个水泥行业营业收入和利润总额齐降。全年营 业收入 8897 亿元,同比下降 9.40%;利润总额 329.7 亿元,同比下降 58%,利润总额下降的幅度比较大。根据 数字水泥网的统计,全行业亏损面大约在 34%左右。2015 年,水泥均价 273 元/吨,同比下降 54 元/吨,与盈利 高点的 2011 年水泥均价 387 元/吨相比,下降了 114 元/吨。

水泥产量以及同比增速 (单位:亿吨)

水泥产能以及同比增速(单位:亿吨)

水泥与水泥熟料产量比情况

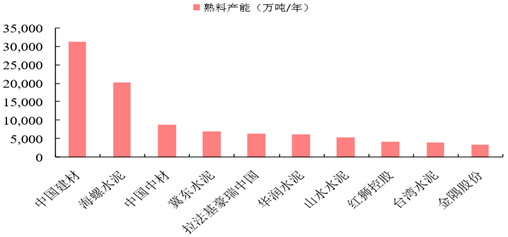

根据数字水泥网公布的数据,2015 年水泥行业前十家熟料产能 97724 万吨,前 10 家企业行业集中度目前为 54%。2016 年, 中国建材、中国中材以及金隅股份、冀东发展集团先后公告筹划战略重组,大企业之间的强强联合,将提高行 业集中度,实现协同效应,对行业具有示范效应。根据国际经验,通过大企业之间的强强联合或是大企业兼并 中小企业来提高行业集中度,将是行业发展理性的选择。

2015 年前十大水泥企业熟料产能

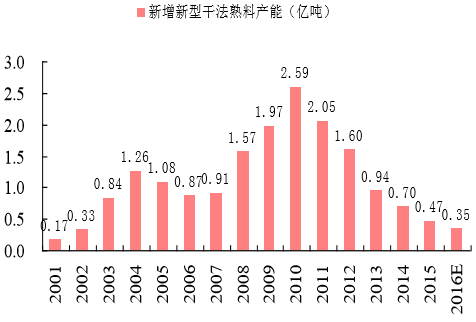

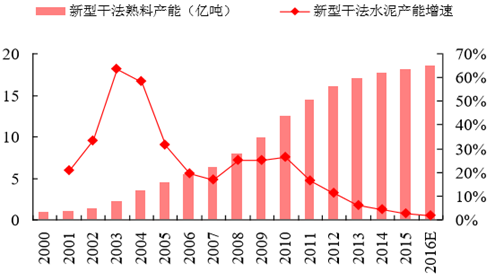

2016 上半年新增水泥产能同比减少,下半年预期产能扩张程度有限。根据统计,2015 年全年新增熟料生产线 26 条,新增熟料产能 4700 万吨左右,同比减少 2300 万吨,下降 33%。2016 年 1-5 月新增熟料产 能 500 万吨,预计全年大约为 3500 万吨,比 2015 年同比减少 1200 万吨。近几年新型干法水泥熟料产能占总产 能比例大约 97%,按照这个比例推算,2016 年的熟料总产能约为 19 亿吨。取水泥熟料比 1.73,推算出水泥产 能略大于 33 亿吨,水泥总产能同比 2015 年要增加 6055 万吨。

新增新型干法熟料产能

新型干法水泥熟料产能及增长率

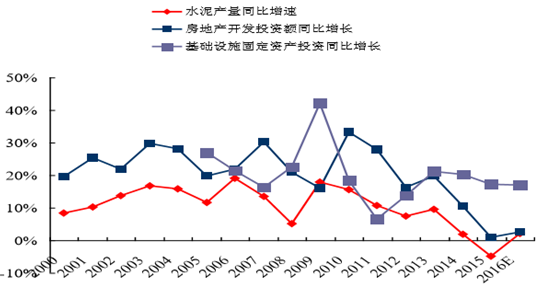

水泥需求主要来源于三个部分:基础设施建设、房地产开发、农村和城镇建设,其中基础设施建设和房地 产大约占需求 50%-60%左右。从下游投资增速来看,要好于预期。1-5 月,全国固定资产投资(不含农户)18.77 万亿元,同比名义增长 9.6%;基础设施投资(不含电力)3.50 万亿元,同比增长 20%。1-5 月,全国房地产开 发投资 3.46 万亿元,同比增长 7.0%。在此背景下,1-5 月份,水泥产量 8.9 亿吨,同比增长为 3.7%,尤其是从 3 月份以来,水泥价格开始上涨,需求好于预期,直到 5 月继续保持需求增长的态势。总体来说,上半年开局 比年初预期的要好。下半年总的基调是要调结构,推进供给侧改革,预计基建和房地产投资增速要有一定的回落,尤其是房地 产投资,预计略高于去年的 1%,基建相对稳定一些,增速预计在 17-20%之间,全年需求预计同比增长 1-2%, 水泥产量在 23.9 亿吨左右。

水泥产量及增速(单位:亿吨)

水泥产量增速关系图

相关报告:智研咨询发布的《2016-2022年中国水泥行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。