一、中国纺织服装市场现状分析

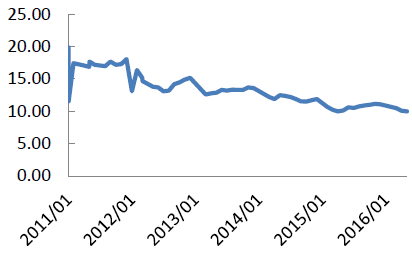

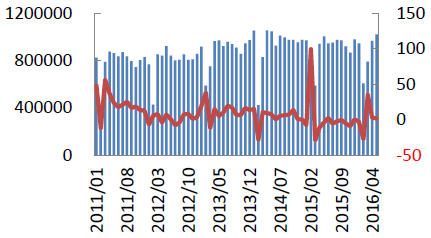

2016 年服装零售额增速持续下滑,同时线上零售额占比持续提升。2016 年第一季度我国网络零售额达10251 亿元,同比增长27.8%,占社零总额比例达13.14%。

相关报告:智研咨询发布的《2016-2022年中国纺织服装市场运行态势及投资战略研究报告》

2011 -2016年全国社会消费品零售总额分月同比增速(%)

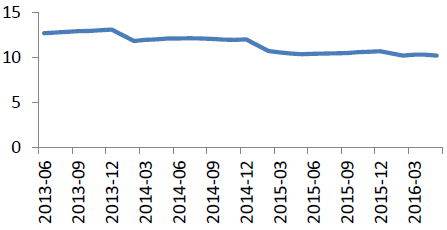

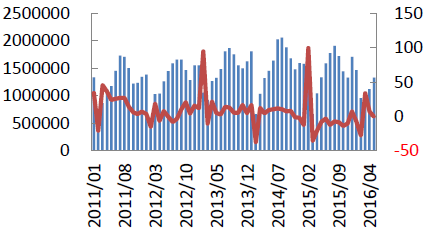

2013-2016 年全国社会消费品零售总额分月累计同比增速(%)

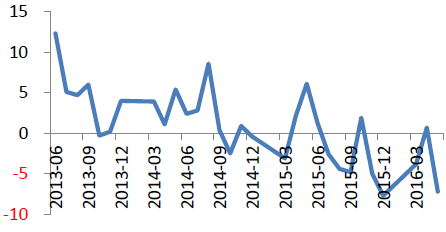

2013-2016 年全国百家重点大型零售企业服装类商品零售额分月同比增速(%)

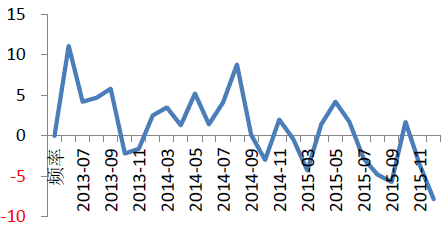

2013 -2016年全国50 家重点大型零售企业服装类商品零售额分月同比增速(%)

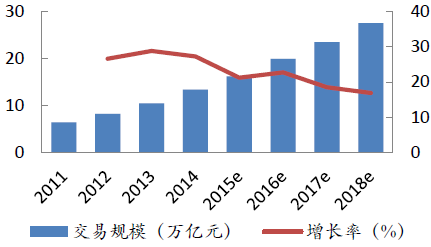

2011 -2018 年中国电子商务市场规模及同比增速

2011 -2018年国内网络购物交易额、同比增速、占社零比重及预测(%)

2016 年品牌服装板块中各子行业分化表现愈加明显,其中童装、运动鞋行业增速较好,休闲和家纺行业有所改善,男装、女装虽然仍面临困境,复苏乏力,但调整期基本结束。

二、童装低行业集中度造就上升空间

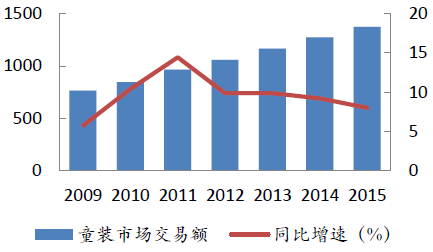

据测算,2009-2015 年我国童装行业市场容量从763 亿增至1372 亿,2015 年的增长率为8%。随着二胎的全面放开和消费升级,婴童消费将会维持较高的景气水平,预计至2017 年童装市场规模将突破1500 亿。

2009-2015年中国童装行业零售额及增速(亿元,%)

前十名童装品牌市场份额

三、运动鞋服业绩有望持续回升

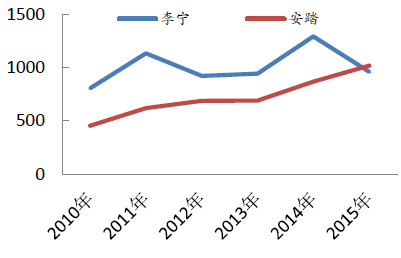

从营业收入来看,运动鞋服行业2014 年以来走出去库存化态势明显,出货量重新释放带动业绩提升。伴随国家政策利好,结合一季度经营数据和订货会数据,我们预计2016 年运动子行业将迎来全面回升,收入将会延续增长趋势。

2007 年以来李宁、安踏收入增速(%)

2010-2015 年以来李宁、安踏存货量(亿)

四、家纺终端零售降幅有所收窄

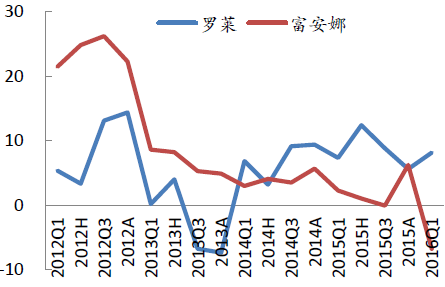

从行业的库存周期来看,家纺龙头企业罗莱家纺与富安娜的存货占流动资产比例于2012 年上半年达到45%的高峰后步入去库存阶段,经历调整,行业库存压力得到充分释放,库存占比虽有波动,但水平仍较低。14 年至今,罗莱家纺公司业绩保持稳步回升,我们预计2016 年将继续保持回升势头。但富安娜收入增速自15 年季度始并不理想,预计16 年将持续波动。

2016 年第一季度,全国200 家重点零售企业床上用品零售额同比下降4.9 个百分点,较2015年同期有所收窄,幅度为2.5PCTSs。随着终端零售降幅有所缩窄,预计龙头企业将持续转型,主动进行多品类延伸,并调整渠道。

2012-2016年罗莱家纺、富安娜收入增速情况

2011-2016年罗莱与富安娜存货占流动资产比例(%)

五、休闲服营业收入有所改善

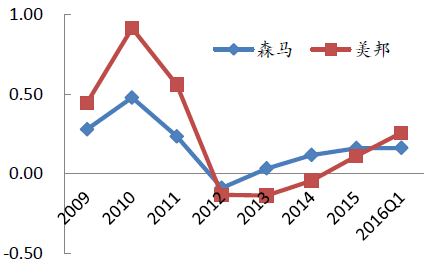

从收入端来看,休闲行业自2012 年起出现明显下滑,历经2 年时间,美邦服饰和森马服饰旗下主品牌森马均在2014 年后恢复正增长。从库存端来看,美邦和森马服饰库存在2013 下半年出现一个小高峰后呈下降趋势,在历经波动后均出现不同程度的回升态势,森马服饰的库存在2015 年第三季度出现高峰,美邦服饰的库存高峰则出现在2015 年底。自15 年以来,森马和美邦均在不同程度上存在着去库存的压力。虽然说营业收入同比有所回升,但是短期内仍复苏乏力,企业持续表现分化。

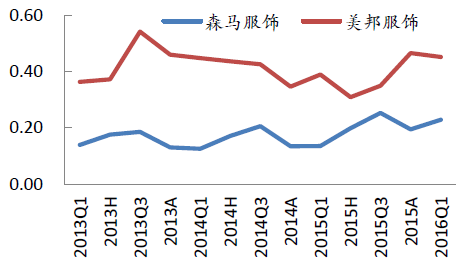

2013-2016年美邦、森马存货占流动资产比例

2009-2016年美邦、森马营收同比情况

六、户外行业增速放缓,聚集效应显现

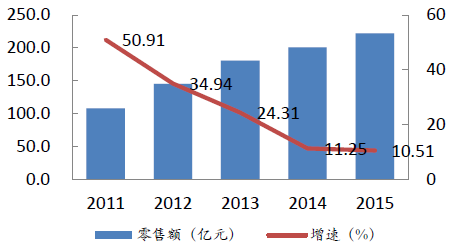

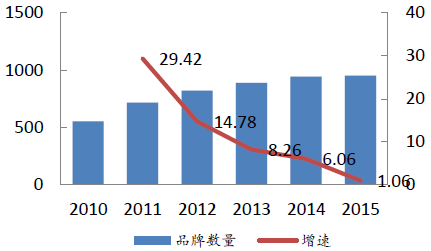

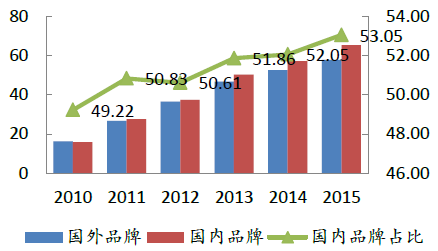

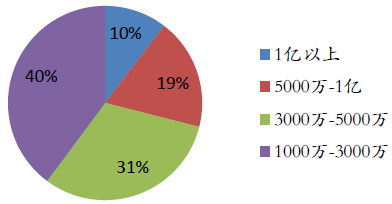

2015 年户外行业零售额221.9亿,同比增长11%,虽然维持较高增速,但较之前四年16.88%的复合增长率已经放缓;品牌方面增速同样放缓,户外行业已走出发展初期。同时户外电商处在快速发展期,线上门店数量在2010-2015 年间的复合增长率达到70%线上零售额占总零售额的比例从8%升至30.2%。行业竞争格局方面:从国外品牌竞争看,国内品牌所占市场份额超过半数且增速更快。从企业规模看,超过1 亿出货额的企业数量由2010 年9 个上升至2015 年23 个,当前户外用品市场分化明显,行业聚集效应已逐渐显现。

2011-2015年中国户外行业零售额及增速

2010-2015年中国户外行业品牌数量及增速

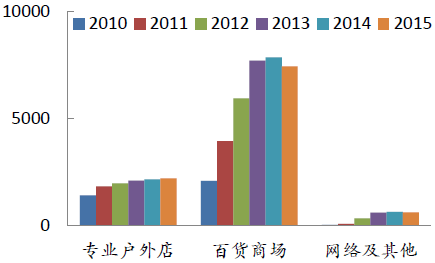

2010-2015年户外行业分渠道门店数量(个)

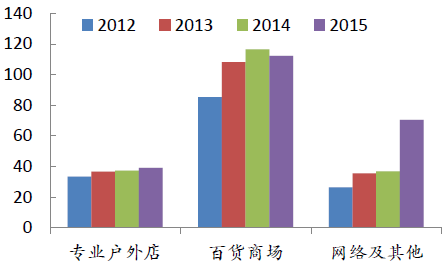

2012-2015年中国户外行业分渠道零售额(亿元)

2010-2015年国内外户外品牌出货额及占比(亿元,%)

2015 年出货额结构,按出货额规模分(%)

七、纺织制造出口降幅收窄

出口持续下滑,但降幅收窄。截止到2016 年5 月,我国纺织品累计出口额为432.15 亿美元,同比下降0.5 个百分点,比去年同期的降幅低0.8 个百分点,也比第一季度的累计降幅低1.7个百分点。2016 年以来,纺织服装业的出口仍保持下滑趋势,但降幅有所缩窄,且低于整体出口的下降幅度。在经济平稳运行的情况下,将目前的订单情况考虑在内,纺织服装业略有回暖,预计2016 年纺织服装业出口将与2015 年基本持平。

2011 -2016 年5 月纺织纱线、织物及制品出口金额和分月同比增速

2011 -2016年服装及衣着附件出口金额和分月同比增速

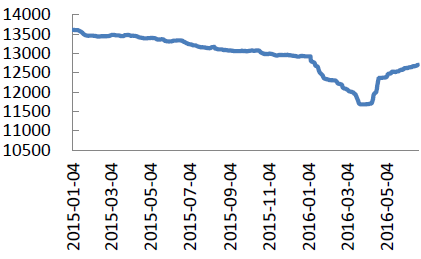

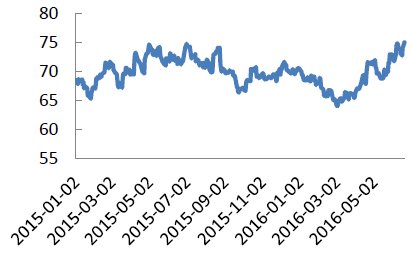

棉价触底反弹,内外棉价差缩小。2016 年1-3 月,内棉价格持续下行,内棉价格在4 月初下降到近期最低点后开始反弹,截止到6 月21 日,内棉价格为12698 元/吨,相较于最低的价格上涨了8.7 个百分点。与此同时,以美元计价的Cotlook 指数在16 年第一季度下降之后也开始反弹,在人民币汇率维持高位的情况下,以统一口径计算的外棉价格居高不下,甚至一度高于内棉价格。5 月内外棉差价的幅度虽有波动但总体收窄,截止5 月20 日,内棉低于外棉的差价为242.5 元/吨。

2015-2016 年5 月中国棉花指数:328(元/吨)

2015-2016 年5 月Cotlook 指数(美分/磅)

棉花供给缩紧,需求稳中有升。供给层面上,棉花供给缩紧。棉农的种植意愿继续回落趋势,根据2016 年3 月的意愿调查显示,全国意向种植棉花减少9.4 个百分点,比上年同期减幅下降了12 个百分点;产销下降,据国家棉花市场监测系统的数据显示,截止6 月17 日,全国累计加工皮棉506.6 万吨,同比减少117.8 万吨,较过去四年的正常年份减少205.6 万吨;进口棉减少,据海关统计,2016 年5 月,我国进口棉花数量为7.82 万吨,环比虽然增长12.1个百分点,但同比仍下降52%,2016 年前五个月累计进口35.77 万吨,同比下降53.7%。从需求层面上看,内外棉持续缩窄差价将有利于国内的棉花需求;出口有所好转,16 年5 月出口的增速下滑低于去年同期,且好于第一季度的整体水平,预计下半年的需求将会稳中有升,棉价将平稳且略有回升。

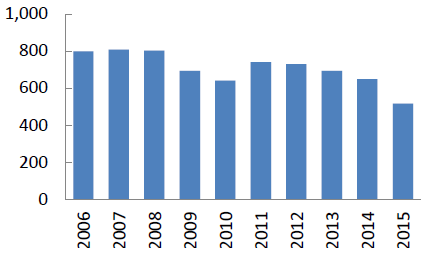

2006 -2015 年中国棉花产量(万吨)

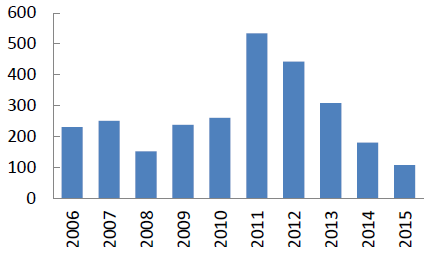

2006 -2015年中国棉花进口量(万吨)

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告

《2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告》共二十二章,包含中国纺织服装行业投资动态分析,纺织服装行业投资潜力分析,2026-2032年纺织服装行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询