一、连锁零售行业现状

零售业不仅是经济发展的热点行业,也是反映一个国家和地区经济运行状况的晴雨表。中国连锁零售企业作为先进的零售经营模式,经过30 多年的高速发展,已成为中国经济的重要组成部分。

(1)我国零售业的市场容量

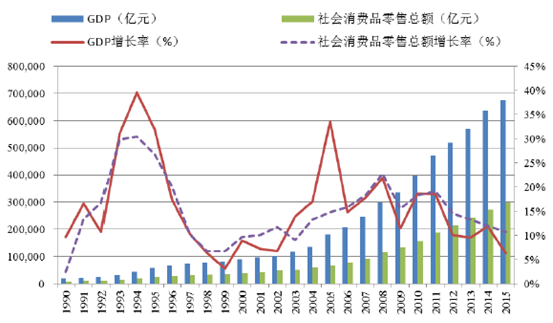

宏观经济持续向好带动了零售行业快速稳定成长。1990 年至2015 年间我国GDP 保持了长期持续稳定的增长,2015 年GDP 达到了676,707.80 亿元,年均复合增长率近16%。社会消费品零售总额与GDP 高度相关,期间内也表现出了基本相同的趋势,自1989 年的8,101 亿元增长到2015 年的300,931 亿元。

1990-2015 年GDP 及社会消费品零售总额增长情况

尽管当前整体经济环境景气程度并不令人满意,但近年来随着经济结构的转型,拉动内需政策的推进,零售行业仍保持了两位数增长。2015 年社会消费品零售总额增长率超出GDP 增长率3.8 个百分点。

未来随着中国经济的长期发展与经济结构的调整与转型,GDP 和社会消费品零售总额将保持继续增长。持续向好的宏观经济使得消费支出持续增长,给消费行业特别是商业零售业带来明显的拉动作用,预计未来中国社会消费品零售总额在GDP 中所占比重将持续不断增大,中国已成为全世界最具增长潜力的市场之一。

(2)我国连锁零售业的市场容量

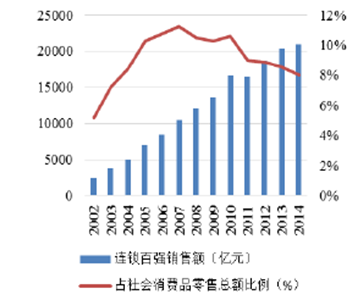

连锁业态在中国已经得到成功应用,过去十年间连锁百强企业销售额一直保持着良好增长趋势,2014 年连锁百强企业销售额为20,963.76 亿元,同比增长5.1%;门店总数107,366 家,同比增长4.2%;占社会消费品零售总额比例由2002 年的5%左右上升至10%左右。

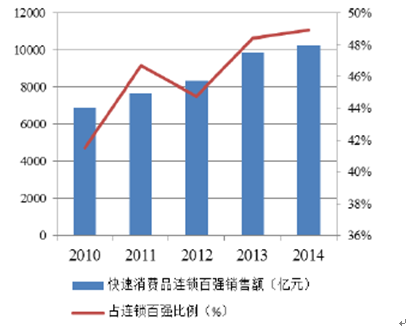

2014 年快速消费品连锁百强销售额为10,261.87 亿元,同比增长6.5%;门店总数88,594 家,同比增长5.0%;占连锁百强销售额的比例由2010 年41.93%上升至48.95%,连锁超市企业已占据连锁零售市场的半壁江山,整体市场空间巨大。

2010-2014年快速消费品连锁百强销售额及其占连锁百强销售额的比例

2010-2014年连锁百强企业销售额及其占社会消费品零售总额的比例

二、我国连锁零售行业发展趋势

(1)连锁零售渠道从位置和形态两方面进一步下沉

①店铺位置向二线城市及三、四线城市下沉

随着一线及部分二线城市门店市场竞争的加剧,零售商的盈利水平受到限制。在地理位置上,随着城市化进程的加快、物流等基础设施建设的完善,竞争激烈程度相对较小、发展空间较大的三、四线城市市场未来将成为超市行业的必争之地。

大型超市业态三、四线城市门店在销售额和日均单价增速上均强于一、二线城市。前者2013 年平均销售和日均客单价的增长率分别为4.2%和4.5%,而后者在两项指标上均有所下滑。运营效率方面也揭示相同信息,三、四线城市店铺平效和人效在2013 年分别提高了5.4%和10.3%,远高于一、二线城市。百货和购物中心也显现相同态势。三、四线城市百货店铺的平均销售额增长率是6%,而一、二线城市仅为1.4%,购物中心的平均销售额增长率19.2%,几乎是一、二线城市的两倍。

②店铺形态:向单个覆盖面小、密度更大的连锁店铺发展

对于连锁超市行业而言,随着所在城市或区域的人均收入、消费水平的提升,消费习惯的变迁,尤其在零售渠道较为发达的一、二线城市,连锁超市业态也正在发生结构性变化:一方面,由于现代店铺布局的分散化,每个店铺的商圈范围逐渐缩小,单店客流不会随着店铺规模的扩大而无限制的增长,这样,未来零售业发展中规模效益的实现,需要通过众多分散的小店铺的集合,这种集合离不开更大密度连锁方式的运用。另一方面,随着互联网技术与电子商务行业的飞跃发展,网购的便利性、价格优势和商品丰富程度对实体零售行业造成了越来越大的冲击,在店铺形态上,相比数量较少的大中型卖场和超市,单个覆盖面小、密度更大的小型连锁店铺由于更加接近居民生活区,凭借其便利性、便捷性,形成对于网购的天生的抗冲击能力。

(2)农贸市场不足,生鲜超市迎合未来消费升级趋势

①经济发展水平的提高为生鲜超市的发展提供了合适的土壤

目前中国经济构成中,消费占比明显偏低,居民消费占比仅 35.32%,远低于发达国家55-70%的水平。从2001 年至2015 年,我国人均GDP 从8,670 元增加至49,351 元,城镇居民人均可支配收入从6,860 元增加至31,195 元,农村居民人均可支配收入从2,366 元增加至10,772 元,正处于消费水平快速增长和消费结构转型升级时期,国家也多次出台政策刺激消费,我国经济发展水平的提高,为生鲜超市的发展提供了合适的土壤。

②食品需求的变化是拉动生鲜超市产生和发展最有力的因素

伴随消费升级趋势,人们食品消费习惯从原先的生存、温饱型向享受、体验型方向发展,对生鲜食品的需求也发生了一些变化,主要体现在以下几个方面: 1)对食品安全的考虑逐渐占据首要的位置;2)更讲究营养搭配,追求食品消费的便捷性。近年来,随着人们生活节奏的加快,加工食品、半加工食品或可以直接带回家就餐的熟食备受消费者的追捧;3)对食品鲜度和卫生程度要求提高。日常的蔬果、肉类、蛋类、水产等商品的新鲜度是影响消费者购买欲望的一个非常重要的因素。另外随着人们对健康理念的追求,绿色食品、无公害食品越来越得到人们的青睐,绿色食品、健康食品被放到更为重要的位置。

③超市将成为未来我国居民日常生鲜食品消费采购的主要渠道

2013 年中央一号文件《中共中央国务院关于加快发展现代农业进一步增强农村发展活力的若干意见》提出,要提高农产品流通效率,大力培育现代流通方式和新型流通业态,大力发展农产品网上交易,连锁分销和农民网店,这将使得我国超市企业在逐渐取代农贸市场的过程中仍将获得广阔的市场发展空间。

(3)超市商品销售利差空间缩小,自有品牌占比亟待提升

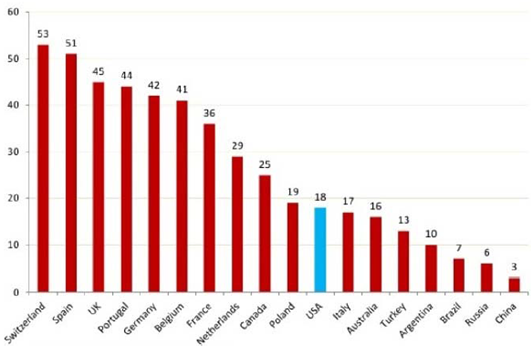

①全球零售行业的自有品牌商品占比较高

全球零售市场中,发展自有品牌已然成为重要潮流。近年来,以欧洲为代表的各国零售渠道商自有品牌业务继续保持较高水平,根据Nielsen 2013 年对18个国家的超市调查数据显示,全球零售渠道商自有品牌业务发展水平不一,其中:瑞士自有品牌销售占比最高,约为53%;西班牙、英国、葡萄牙均超过40%;美国为18%;阿根廷、巴西、中国等新兴市场自有品牌销售占比尚处于较低水平。具体如下:

2013 年全球零售渠道商自有品牌销售占比

②我国连锁超市自有品牌尚在起步阶段,发展空间巨大

中国连锁超市竞争日趋激烈,商品销售利差空间缩小,越来越多的超市企业选择通过开发自有品牌提升利润空间。对消费者来说,自有品牌产品性价比更高;对超市企业来讲,自有品牌商品除了吸引顾客,还可以省去品牌使用费和中间供应环节,保证较高利润。通常而言,销售自有品牌商品的毛利率高于供应商商品。

(4)零售技术升级,IT 建设将越来越被中国零售企业重视

随着零售技术的日趋成熟,IT 技术在中国连锁零售行业的应用越来越被重视,应用水平已经有了较大提升。在未来,包括零售新科技、信息化建设、电子商务等在内的零售IT 技术将成为零售商突破重围的利器。

新科技在仓储及门店运营技术方面的使用将有力推动零售企业运营效率的提高。目前,对于大多数零售企业而言,条码技术在物流方面的应用尚存在短板,在无线射频识别(RFID)技术方面处于初期阶段,基于网络功能的应用软件基础也有待进一步加强,未来越来越多的零售新科技应用将使零售企业的供应链管理更简易、商品动态追踪更自动化,为供应链系统效率带来革新性的变化。

(5)连锁零售行业兼并方兴未艾,资源将进一步整合集中

零售业是极具竞争性的行业,零售企业为了增强竞争力和话语权,近年来纷纷兼并重组,行业整合方兴未艾。

一方面,目前我国超市行业在各区域市场均存在各自的区域龙头企业,并且在与全国性超市企业和国际零售巨头的竞争中并不处于劣势。本土区域龙头企业在充分发展市场后将面临跨区域发展的问题,而兼并收购能够在短时间内实现跨区域发展,从而推动行业兼并整合趋势。

另一方面,全国性本土超市企业的加速扩张是推动连锁超市行业加快整合的最大动力,尤其是本土超市与外资超市的整合步伐明显加快。并购将是连锁超市企业打开全国市场最快的途径,既可规避因选择全新投资方式而引起的竞争和风险,同时还可以拿到理想的店面。

相关报告:智研咨询发布的《2016-2022年中国零售市场运营分析与发展前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国O2O零售行业市场运营态势及未来趋势研判报告

《2024-2030年中国O2O零售行业市场运营态势及未来趋势研判报告》共十二章,包含互联网环境下零售行业的整合与变革,O2O零售行业发展战略分析,行业发展建议对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。