防水材料行业下游需求主要为房地产和基建,下游行业需求环境日益规范,越来越有利于具备品牌、质量优势的大企业的发展,防水行业两极分化趋势越来越明显。

首先是地产行业集中度在逐步提升,未来小地产商先受到挤压,大地产商开盘项目将越来越多。可以看到top10的房地产企业的市占率处于逐步提升过程当中。而大地产商的集采和战略合作制逐步成为主流,这些大地产商越来越倾向于采购大品牌的防水产品,一是在建房市场,防水只占建筑成本的1-3%之间,比例很小,成本不敏感,地产商以产品质量和品牌匹配度为优先考量;二是全国性的大地产商也会要求防水材料的供货商能够提供全国的产能布局。

因此相比之下,大企业的在产品质量、品牌口碑、区域布局方面都具有明显优势。

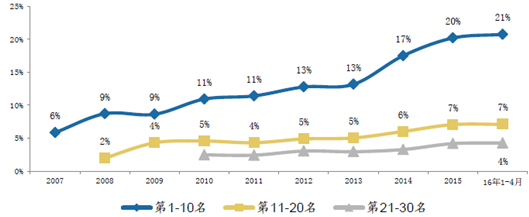

2016年4月房地产行业集中度情况

2015中国房地产开发企业500强首选防水材料供应商

排名 | 品牌 | 品牌首选率 | 供应商 |

1 | 东方雨虹 | 29% | 北京东方雨虹防水技术股份有限公司 |

2 | 科顺 | 14% | 广东科顺化工实业有限公司 |

3 | 宏源 | 10% | 潍坊市宏源防水材料有限公司 |

4 | 卓宝 | 9% | 深圳市卓宝科技股份有限公司 |

5 | 德生 | 6% | 唐山德生防水股份有限公司 |

6 | 蓝盾 | 5% | 深圳蓝盾之星投资(集团)股份有限公司 |

7 | 禹王 | 5% | 盘锦禹王防水建材集团有限公司 |

8 | 宇虹 | 3% | 潍坊市宇虹防水材料(集团)有限公司 |

9 | 大明 | 3% | 胜利油田大明新型建筑防水材料有限责任公司 |

10 | 金雨伞 | 1% | 广西金雨伞防水装饰有限公司 |

同时基建项目方面,整个工程招投标的环境在往有利于大品牌企业的方向发展,之前的最低价中标、关系营销都变得更加规范。政府主导下的许多大型项目,包括高铁、轨交、地下管廊、海绵城市等项目对防水产品的要求越来越“高大上”,提供低劣产品的小企业也在逐步离开“谈判桌”。

企业主要有渠道经销模式和直销两大模式。大企业现在基本都采用两种销售模式结合,但中小企业都是直销,很难实现代理商经销模式(没有形成品牌)。背后主要驱动原因就是大地产商越来越多地采取集采和战略合作制,越来越注重对防水产品的品牌和质量要求,在和中小企业直接竞争的直销模式中,大企业的优势越来越明显。

而在经销商模式方面,大企业在防水、保温隔热、防腐一体化的趋势下,产品体系也在不断丰富,纷纷布局零售渠道模式,销售瓷砖胶、填缝剂、硅藻泥等民用建材产品,充分发掘渠道、品牌价值。

相关报告:智研咨询发布的《2016-2022年中国防水材料市场运营态势与发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国防水材料行业市场行情监测及未来趋势研判报告

《2024-2030年中国防水材料行业市场行情监测及未来趋势研判报告》共十章,包含2019-2023年防水材料行业各区域市场概况,防水材料行业重点企业分析,防水材料投资分析及发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国建筑防水材料行业发展现状:下游市场需求和产品不断升级,行业前景可期 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)