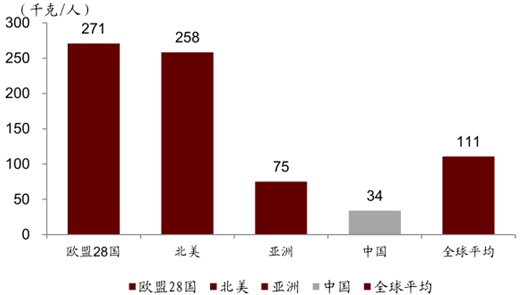

从人均奶类消费量的国际比较看,中国不足亚洲的 1/2,不足全球均值的 1/3。但若拆分奶类消费结构,美国及欧盟 28 国奶酪消费约占 50%,除中国外的亚洲及中东地区奶酪消费约占 30%,而中国这一占比不足 3%。若剔除奶酪影响,我国的人均奶类消费量与全球的差异将明显缩小。

2015 年人均奶类消费量的国际比较

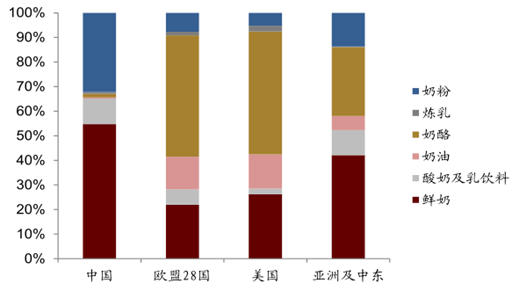

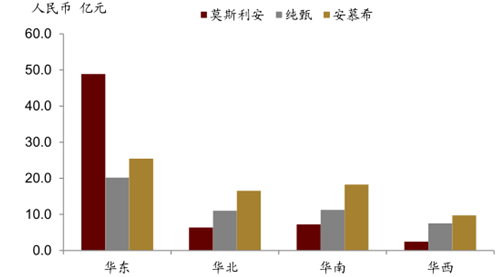

不同国家奶类消费结构差异巨大

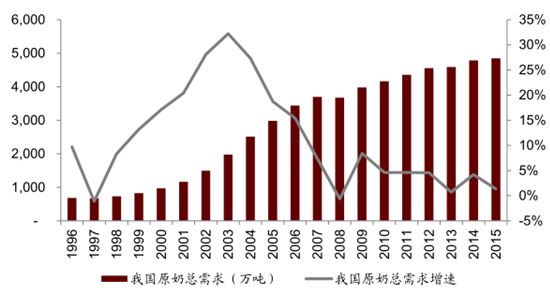

我国奶类需求的两大品类:液态奶和奶粉中,奶粉因需求增速主要与新生儿数量相关,波动相对不明显。而国家统计局数字显示,2014 年来我国液体奶产量增速已明显放缓。

我国折原奶总需求增速出现放缓

我国液态奶产量增速出现放缓

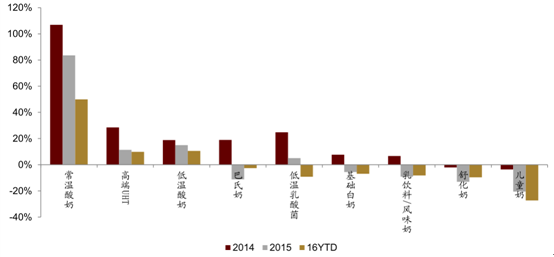

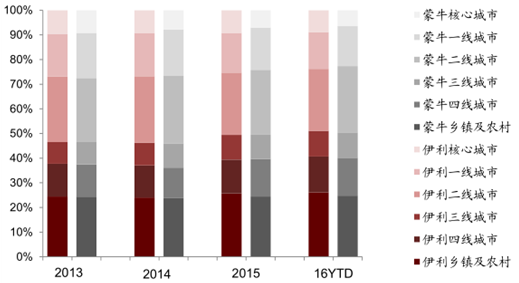

目前我国液态奶消费的结构性已经非常明显,除常温酸奶、高端 UHT、低温酸奶等少数有增长的细分品类外,多数传统品类已经没有增长甚至出现下滑。同时,下游乳品龙头的渠道下沉和空白网点开发也已相对充分,依靠渠道推力挖潜消费需求的贡献将不及过去明显。

2014-16YTD 不同液体乳品类终端销售增速比较

近年来乳品龙头基础品类的渠道下沉趋缓

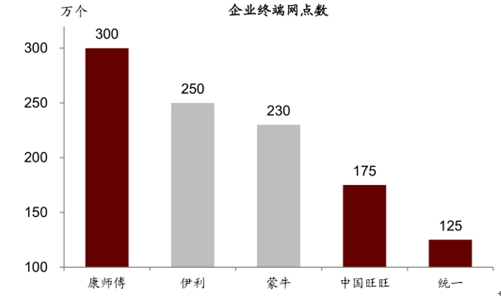

乳品龙头网点数目已较为丰富

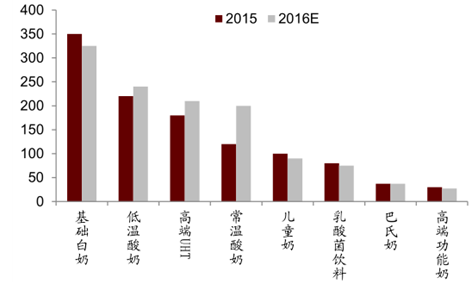

在半年至一年左右的较短期限内,因几大下游乳品龙头均未提出全新品类的拓展计划,行业需求的增量基本由现有的几大仍有增长的细分品类(常温酸奶、低温酸奶、高端 UHT)推动。短期内我们仍然看好这三大品类增长的持续性,但从增速的角度,这三大品类 2016 年出厂口径销售规模将接近/超过 200 亿元,经过几年的爆发期后,品类集中度均较高 (几大龙头企业基本全部进入这些品类) , 因品类基数逐年变大, 增速很难越来越快。

2015-2016 年几大重点品类的规模测算

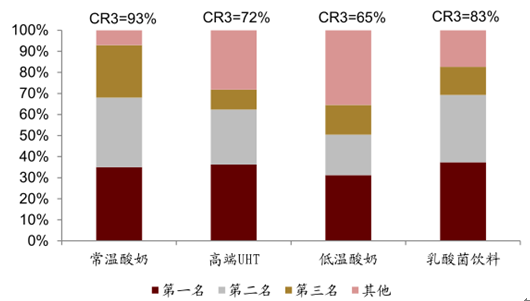

2016 年几大重点品类集中度预测

随着我国人均奶类消费量的逐年提升以及人口与渠道红利的结束,行业供不应求的阶段已经过去,未来的消费者需求更多由企业产品创新拉动。从我国液体乳的品类空间来看,低温和常温产品保持三七开的比例结构,因前两大下游龙头优势均在常温,使得常温品类的集中度较高,竞争相对激烈。低温未来的空间更大,竞争格局也相对缓和。但低温产品因受制于奶源、冷链、消费习惯及商业模式,发展速度一直偏慢。

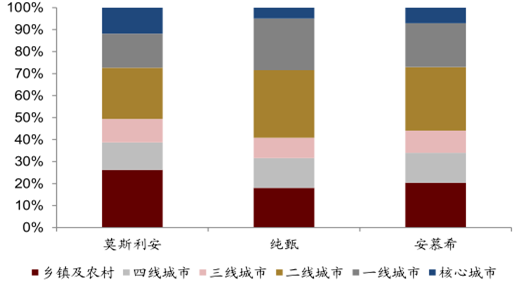

我国液体乳消费结构

各品类的创新方向

细分品类 | 产品创新方向 |

常温白奶 | 奶源、添加、混合(乳饮料) |

低温白奶 | 奶源、包装(保质期) |

低温酸奶 | 菌种、添加、地域性、混合(乳饮料) |

跨界 | 常温酸奶 |

泛乳制品 | 植物蛋白饮料等 |

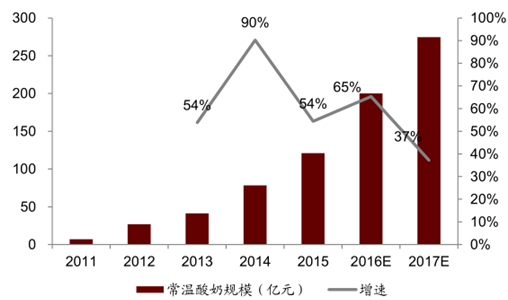

集酸奶和常温特性于一身的常温酸奶可谓是乳品行业近年来最为成功的跨界创新。我们看好常温酸奶未来 1-2 年的发展空间,预计 2016/2017 年品类增速仍将保持 65%/37%的较高水平,2017 年底品类出厂口径规模将达到 270 亿元,容量超过高端 UHT 奶。

2016 年常温酸奶的分地域销售规模预测

2016YTD 三家企业常温酸奶的渠道下沉进程

常温酸奶品类的规模及增速预测

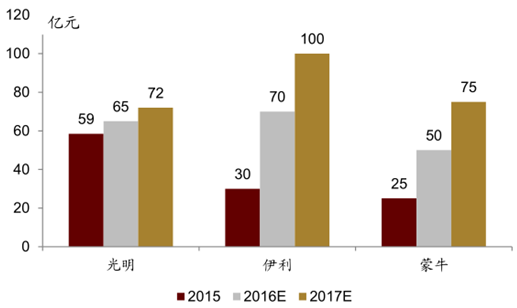

未来两年三大企业常温酸奶的规模预测

我国液态奶需求及增速预测

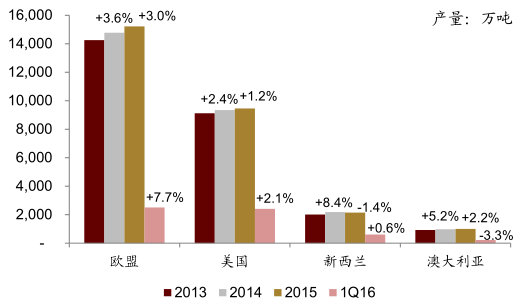

2015 年国际奶价低位运行。中国与国际奶价的联动性已经越来越明显。2015 年,全球奶业贸易的主要的出口国家新西兰、澳大利亚、欧盟和美国原奶仍以增产为主(美国增长1.26%,欧盟增长 3.03%,澳大利亚增长 3.73%,新西兰下跌 1.42%) ,但全球主要原奶进口国需求持续疲软,尤其是中国进口需求下降与俄罗斯乳制品禁令延期,对全球进口需求影响明显。2015 年国际奶价持续下行,全球乳制品价格指数位于低位。

预计2016 年全球原料奶整体上仍将处于供大于求的局面,尤其是欧盟生产配额取消后带来的巨大增量。而需求方面,由于最大的乳制品进口国—中国的乳制品消费仍有待恢复,去库存的压力依然很大,因此对国际乳制品的需求,尤其是原料奶粉的需求仍将低迷。同时,俄罗斯是否会取消乳制品禁令还未可知,即使解除禁令,同其他石油出口国一样,其购买力的下降也不容忽视。因此全球供需调整或要到年底才会趋于新的平衡。

全球主要出口国家牛奶产量及增速

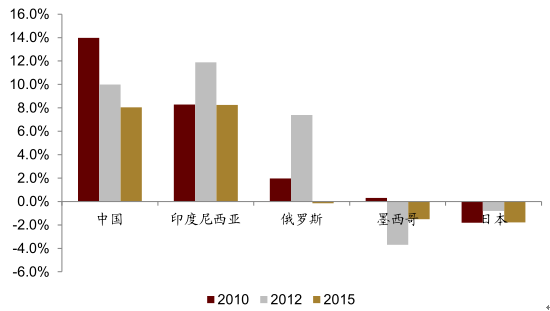

全球主要进口国家牛奶需求增速放缓

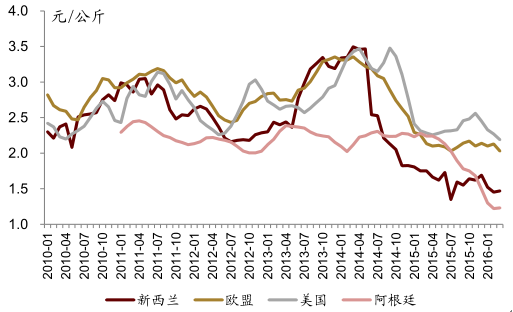

全球主要出口国原奶收购价格走势

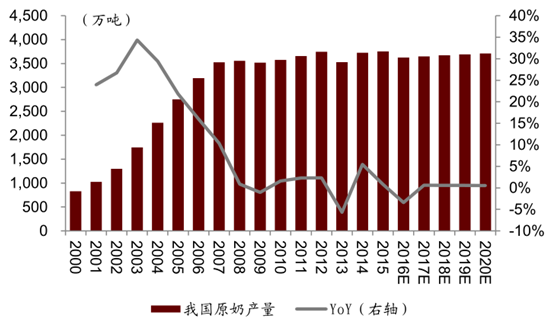

我国原奶产量预测

相关报告:智研咨询发布的《2016-2022年中国牛奶行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国奶业市场深度分析及市场规模预测报告

《2021-2027年中国奶业市场深度分析及市场规模预测报告》共十章,包含奶业主要生产厂商竞争力分析 ,2021-2027年奶业发展趋势与前景分析 ,奶业企业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国奶业进出口贸易、发展建议及发展趋势分析[图]](http://img.chyxx.com/2021/07/D141216IDB_m.png?x-oss-process=style/w320)

![研判2026!中国工业智能化解决方案行业政策、产业链、市场规模、应用结构、竞争格局及发展趋势:随着政策的持续发力和技术的不断进步,行业前景更加广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国铜基材料行业政策、产业链、市场需求、竞争格局及发展对策:下游需求强劲,铜基材料拥有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国血压计行业产业链、发展背景、采购规模、竞争格局及未来发展趋势分析:行业呈现“一超一强、多梯队补充”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国熊去氧胆酸制剂行业产业链、市场规模、获批企业、竞争格局及未来竞争趋势分析:国产企业市场占有率稳步提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)