一、钢铁产能情况分析

根据国家统计局数据统计,到2015年底中国粗钢产能到达12亿吨,中国粗钢产量8.04亿吨,与钢铁产量产能大增伴随的是产能利用率不断下降,15年底产能利用率只有64.8%,达到近五年来的历史最低点,钢铁行业全行业亏损。

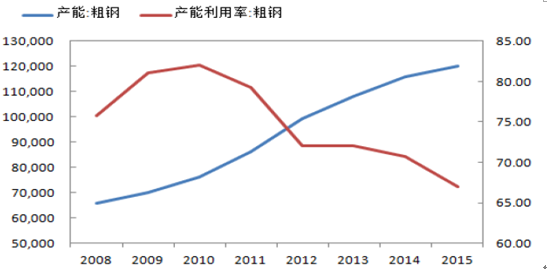

多年钢铁调控的结果是钢铁产能不断增加,产能利用率快速下滑。千万吨级的高端市场不适合中国庞大钢铁行业作为结构升级的努力方向。

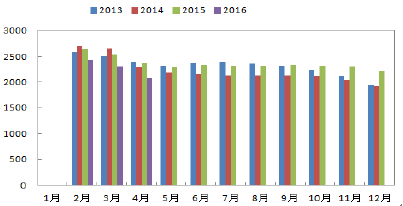

粗钢产量(单位:吨)

产能利用率

分析人士认为,中国钢铁产能的大幅增加,一方面与地方政府的GDP考核和税收等有关;另一方面,不断要求的淘汰落后产能政策也迫使企业用大炉型替代小炉型,结果是中国钢铁产能快速上升,产能利用率下降。

中国钢铁产能和产能利用率关系(单位:万吨,%)

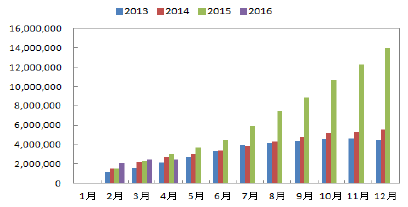

铁矿石原矿产量(单位:万吨)

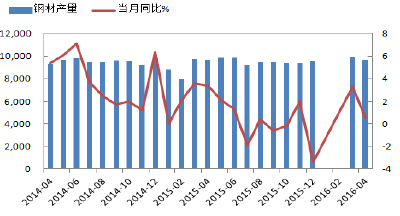

钢材产量(单位:万吨)

日均钢产量(单位:万吨/天)

进入2016年钢铁行业开始出现回暖,许多厂商开始复产。从钢厂生产情况来看,16年3月,中国粗钢日均产量227.9万吨,较2月增长15.21%,4月粗钢日均产量继续增长达到231.4万吨,超过2014年6月高点。

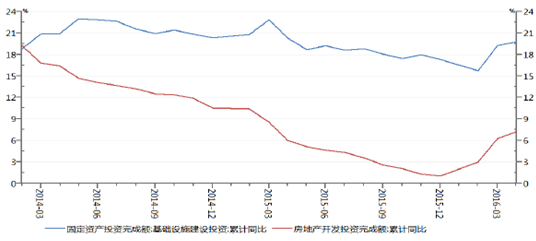

需求端:根据工信部数据,16年1-2月固定资产投资中新开工项目的计划总投资额累计同比增长41.1%,同比提高了42.9个百分点;房地产开发投资完成额累计同比增长3%,作为拉动钢铁产品需求的主要动力,房地产以及社会固定资产投资增速的提高,为16年上半年钢市需求的反弹提供了一定的基础。

库存及国际贸易:中国钢铁工业协会统计,当前钢材库存总量1319.2万吨,同比下降了13.4%,拉动了钢材补货的需求;另外,随着美元加息预期的减慢和新兴市场国家市场的调整,国际钢材价格指数有小幅拉动。

二、钢铁市场价格走势分析

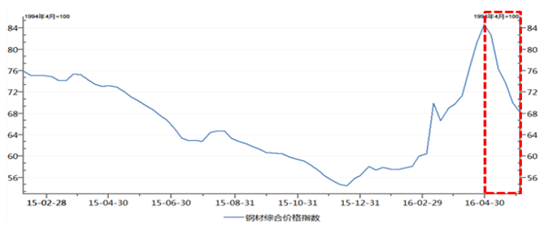

进入2016年,“黑暗势力”暴动,钢价呈现底部反弹,各品种价格疯狂上涨。16年4月下旬,螺纹钢最高涨至2950元,较2015年12月最低价上涨了75%;同期,铁矿石价格指数从41美元/吨上涨到75.2美元/吨,上涨幅度为83.4%。在经过3、4月份的猛烈上涨走势之后,5月份国内钢价迎来暴跌,一举跌回至3月初的价格水平。

钢材综合价格指数

前期价格上涨过快过猛、钢厂受利润刺激产能释放加快、宏观经济政策重心转向供给侧改革,以及期货市场资金大幅撤离等原因,导致了价格开始震荡下跌。

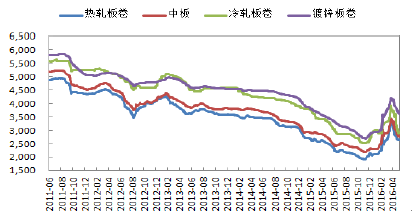

板材价格走势

长材价格走势

从2016年初开始,这一轮黑色商品从暴涨到反转,主要是由外部因素和内部因素共同决定的:外部因素是美元加息升温会相对强势压制大宗商品行业上涨的空间,内部因素是由于供给侧改革是一个漫长、复杂的过程。

由此可以看到,国内大规模固定资产投资造成钢铁行业产能过剩严重,而16年一季度行业回暖导致行业利润好转迅速刺激行业产能的提升,企业开始复产带动产品供给增加,而供给侧改革可以说是“冰冻三尺非一日之寒”,行业去产能效果不可能立马显现,导致钢铁行业的价格和利润难以维持,基本面难以获得持续的改善。

三、钢铁供给结构分析

1、需求阶段性回暖,库存同比有所降低

铁矿石库存压力较大。近两年,全球经济表现疲软,全球铁矿石市场由于包括中国在内的需求端的增速放缓,而由于国际铁矿石巨头继续降本扩产以扩大其市场份额,产能集中释放,导致铁矿石供应过剩矛盾凸显,全球铁矿石供应过剩局面进一步加剧。港口铁矿石库存一直在高位,虽然在16年一季度黑色商品暴动的情况下,库存在3月底9390万吨相比1月初9650万吨下降了2.69%,但随后又保持在年初的高库存状态。相比15年的情况,16年3月港口铁矿石库存量同比下降4.18%,虽然铁矿石库存同比有所降低,主要是由于一季度中国经济企稳、房地产开发投资和基础设施建设投资同比都有所增长。但是,铁矿石供应过剩局面仍然严重,并且铁矿石价格下降远低于钢材价格降幅,企业生产成本依然较高,长期来看铁矿石库存压力仍在。

2014-2016年6月国内主要干散货运港口铁矿石库存总量

2、钢材库存有所消耗

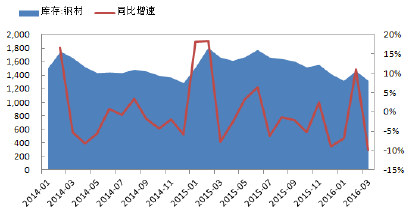

根据中国钢铁工业协会统计,2016年5月,全国20个城市5大类品种钢材社会库存合计环比继续下降,尤其长材产品库存全部下降,板材产品库存略有上升。5月钢材的社会库存为811.6万吨,环比减少20.28万吨,下降2.44%。其中钢材市场库存总量712.5万吨,比上月减少33.12万吨,下降4.44%。同时,钢厂钢材库存也在一季度有所下降,3月钢厂钢材库存1319.20万吨,环比二月下降10%,而一季度库存总量也相对去年同比下降了17.05%。

2016年是全面落实“十三五”规划的开局之年,也是供给侧结构性改革关键性的一年,在全球经济复苏缓慢,经济走势偏弱,国内经济持续降速的形势下,虽然需求在一季度在政策性刺激和行业小幅反弹下有阶段性的复苏,库存有所下降,但全国的经济增长降速以及结构优化对钢材的需求强度下降,对钢材消费拉动作用减弱带来的影响仍然不可低估。

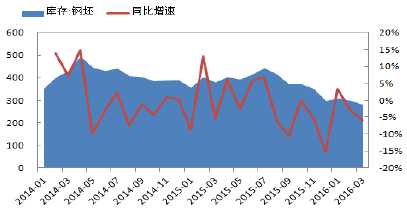

钢材库存(单位:万吨)

钢坯库存(单位:万吨)

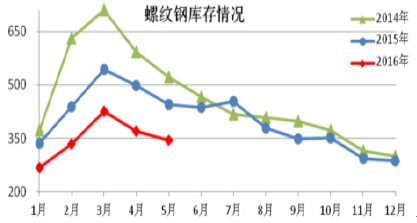

螺纹钢库存(单位:万吨)

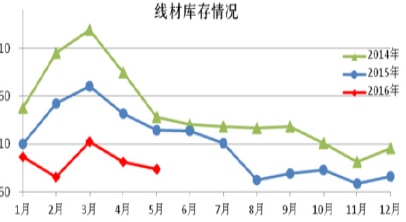

线材库存(单位:万吨)

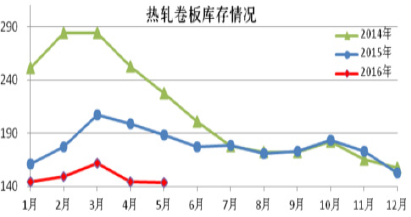

热轧卷板库存(单位:万吨)

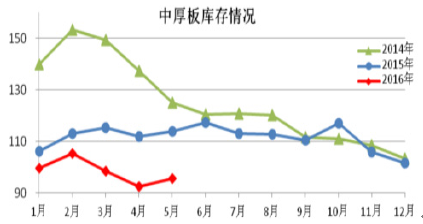

中厚板库存(单位:万吨)

钢材社会库存情况 (单位:万吨)

2016年第一季度,基础设施建设投资增速和房地产开发投资增速较去年都有较大提高。 3月基础设施建设投资增速环比增长了3.54个百分点,房地产开发投资增速也环比增长了3.2个百分点,但4月两个指标增速均有所放缓,分别只环比增加了0.48个百分点和1个百分点。虽然第一季度中国经济企稳,房地产开发投资和基础设施建设投资同比都有所增长,但中国经济面临的固有矛盾还没有根本解决,在中国经济维持6.5%-7%的低增速情况下,即使钢铁行业靠投资拉动有了阶段性的回暖,但是部分地区财政收支平衡压力依然较大,加上房地产泡沫的风险的存在,钢铁行业的后期需求难以有较大的提升空间。

房地产开发、基建投资当月同比(单位:%)

四、行业内企业生存情况分析

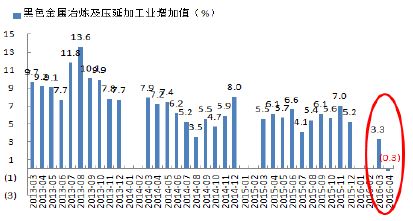

钢铁行业工业增加值累计增长率

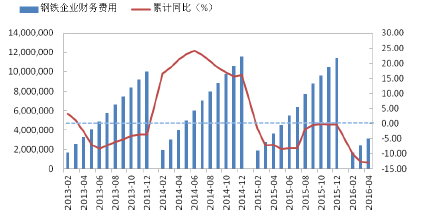

钢铁行业企业财务费用月累计值(单位:万元)

钢铁全行业亏损企业家数

钢铁行业企业亏损总额月累计值(单位:万元)

1、国民经济增速持续回落,国内钢铁行业工业增加值出现负增长。从国家统计局公布的月度数据来看,目前钢铁行业工业增加值增长率持续下跌,尤其在2016年4月,从去年同期6.1%降到-0.3%,首次出现月度负增长的情况,这从宏观层面说明钢铁行业企业整体业绩增长情况较差,基本面并没有真正好转。

2、财务费用同比有所降低。从钢铁行业企业整体财务费用情况来看,2015年钢铁行业的财务费用比2010年上涨了114%,行业的低迷和亏损带来了负债率的攀升,银行的过度授信,多头授信使大量钢铁企业开始规模扩张,产能过剩严重,产能利用率也不断下降,并进入全行业亏损的局面。经过15年内的寒冬很多企业已经资不抵债,处于半停产状态,并且先破产的企业由于债务重组企业杠杆率大幅降低,2016年行业阶段性有所回暖,财务费用略有下降。

3、2016年一季度钢铁行业企业亏损家数降低,亏损总额有所减缓。钢铁企业经过了15年几乎全行业亏损的寒冬后,进入2016年一季度行业出现阶段性回暖,钢铁期货价格的暴涨引领现货价格暴涨,近千元的吨钢毛利达到了历史最高水平,在价格大涨的情况下很多企业利润开始回升。从2016年1-4月份情况来看,钢铁行业亏损企业较2015年同期明显下降。同时,在16年2月亏损总额同比上升34.38%的情况下,由于一季度行业的逐渐回暖4月企业亏损总额同比下降18.80%,行业阶段性改善较为明显。

相关报告:智研咨询发布的《2016-2022年中国钢铁行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国钢铁行业生产流程、产量、节能减排情况及重点企业分析:吨钢可比能耗见改善,结构转型电耗攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)