一、中国家电行业市场现状分析

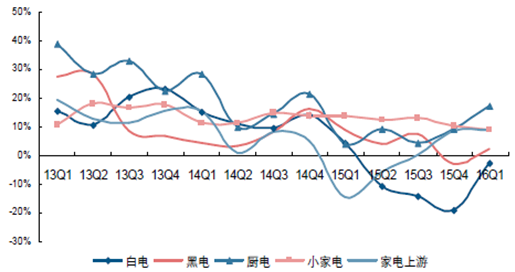

2016年一季度家电行业整体实现主营收入1828.57亿元,同比增长0.83%,增速环比改善较为明显;15年家电行业受地产周期下行及空调行业渠道去库存等因素影响,营收增速表现持续低迷,但后续随着前期地产销售回暖滞后带动效应显现及空调去库存逐步取得成效,行业主营增速逐季环比改善可期;从子行业来看,一季度白电、黑电、厨电及小家电行业主营分别增长-2.75%、2.30%、17.17%及8.86%,厨电子行业主营增速依旧最为优异。

2009-2016年家电行业整体主营增速

2013-2016年中国家电细分行业主营增速

相关报告:智研咨询发布的《2016-2022年中国家电市场运行态势及投资战略研究报告》

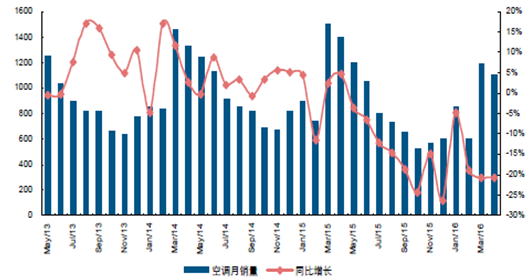

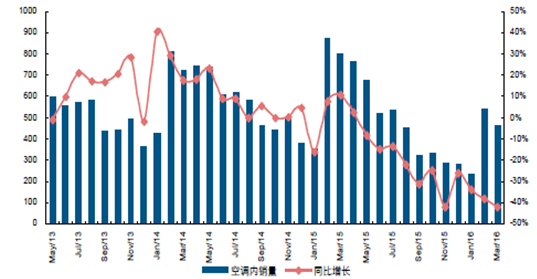

2016年1-4月份空调整体出货同比下滑17.38%,其中内销同比大幅下滑37.00%,出口方面则小幅增长4.92%;在渠道去库存仍为空调行业运营主基调背景下,龙头厂商控制出货速度致使行业内销增速低位下探;但随着渠道库存逐步恢复至良性水平,在上年销售基数较低背景下,下半年空调行业销量环比有望逐步改善;而长期来看,考虑到城镇市场“一户多机”需求及农村市场逐步打开,行业内生需求依旧广阔,预计行业未来内销仍有望维持稳健正增长。

2013-2016年中国空调行业累计销量及增速

2013-2016年中国空调行业内销量及增速

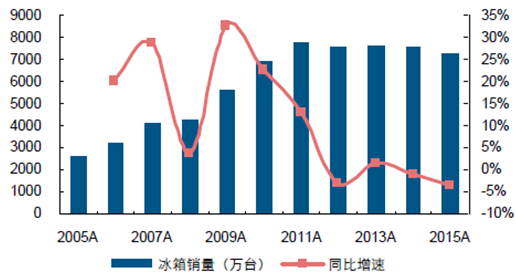

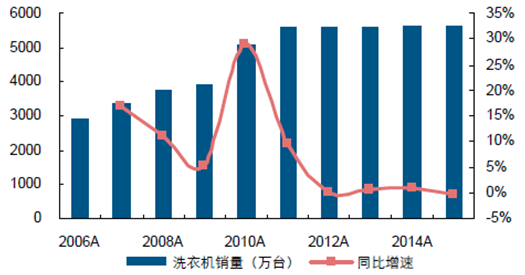

冰箱及洗衣机销量表现则相对稳健,16年1-4月份冰箱累计销量同比增长0.15%,其中内销、出口分别下滑2.38%及增长6.19%,洗衣机出货同比增长3.44%,其中内销、出口分别增长4.69%及0.48%;冰箱受内销基数相对较高及保有量水平处于高位影响,短期内销增速走势依旧较为低迷;而洗衣机内销表现相对优异,我们判断主要原因在于销量基数相对偏低、城镇市场“第二台”洗衣机购置需求及产品折旧周期相对较短等。

2013-2016年中国冰箱行业累计销量及增速

2013-2016年中国洗衣机行业累计销量及增速

黑电方面,2016年1-4月份彩电行业累计销量同比增长7.21%,其中内销及出口分别同比增长3.19%及10.77%;在去年同期整体低基数及行业均价持续下行推动农村更新需求释放背景下,彩电销量走势持续稳健;出口方面,2016年欧洲杯及奥运会等大型体育赛事有望对彩电出口形成实质性带动。

2013-2016年中国彩电行业累计销量及增速

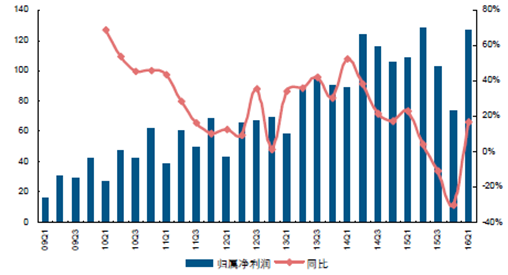

从盈利能力层面来看,虽然年初以来大宗原材料价格走势略有反弹,但相比去年同期仍有一定下滑,家电板块上市公司成本端压力仍处低位,同时行业产品结构升级趋势明显, “剪刀差”效应依旧存在,行业整体盈利能力得以持续提升;一季度板块业绩增长稳健, 整体业绩增速高达16.83%,增速明显高于主营;从子行业来看,一季度白电、黑电、厨电及小家电行业业绩增速分别为20.70%、-18.71%、22.98%及21.20%,其中受竞争加剧影响,黑电子行业业绩表现持续偏弱。

2009-2016年中国家电行业归属净利润及同比增速

2009-2016年中国家电行业归属净利率同比

二、中国家电行业发展趋势预测

1、通过分析海外白电龙头的发展历史可以看出,其选择大规模并购扩张的背景通常为国内市场整体增速放缓,且市场份额相对稳固;随着更新需求逐步占据行业主导地位,且行业龙头间竞争格局相对稳定,海外白电龙头在其传统强势市场中增速势必有所放缓,在此背景下其利用自身产品力及品牌力等优势,并通过并购兼并等措施进行全球化拓展动力较强;就目前我国国内市场而言,大家电尤其是空调的保有量水平较发达国家仍有一定差距,但不可否认的是,此前家电行业基于地产大周期及各项补贴政策推动的黄金成长期已告一段落,预计后续行业整体维持稳健低速增长。

2007-2015年我国主要白电品类销量增速

我国城镇空调保有量已经处于相对高位水平

2、冰洗业务虽均属于传统“一户一台”家电,且在前期家电补贴政策中需求有一定透支, 当前保有量处于相对较高水平,但基于销量基数、品类扩展及更新周期等方面因素,我们认为洗衣机行业后续稳健增长预期相对较强;从较长时间维度来看,13 年起国内洗衣机行业内销增速持续优于冰箱行业,其中15 年洗衣机行业内销同比增长3.78%至3905 万台,而冰箱内销量则同比下滑7.24%至4916 万台。

2013-2016年中国洗衣机、冰箱行业内销增速

近年来冰箱行业内销增速相对偏弱与其销量基数较高有一定关系;从行业总销量层面来看,08 年起冰洗产品在家电下乡等补助政策推动下迎来快速普及,行业销量大幅增长, 并均于11 年达到相对高点;后续冰洗行业增速中枢有明显回落;但考虑到冰箱行业总销量峰值明显高于洗衣机,15 年冰箱行业总销量也明显高于洗衣机,其后续增长压力相对较大。

2015年冰箱行业总销量为7319 万台

2015年洗衣机行业总销量为5614 万台,

冰洗行业产品结构升级趋势较为明显,多开门冰箱及滚筒洗衣机等高端产品占比均持续提升;在行业销量相对饱和、更新需求占比提升背景下,产品结构升级将取代规模扩张成为行业增长的新驱动力;但相比而言,洗衣机行业品类拓展空间更为广阔,一方面, “单独二胎”政策出台以来,新生儿数量提升将带动婴儿洗衣机产品放量;婴儿专属洗衣机可以有效减少病菌交叉感染,同时避免了父母为婴儿单独清洗衣物的繁琐劳作,在购买力较强的80 后消费群体中深受认可,其有望带动了“第二台”洗衣机的购置需求; 另一方面,考虑到空气质量较差、梅雨季节较长地区晾衣不便,干衣机及洗干一体机也有望逐步得到普及。

3、目前,智能家电设计生产体系已经初步成型,一条完整的产业链正在加速运转,各方力量不断涌入,技术支持方推出的智能化解决方案正逐步丰满、完善,一双隐形的翅膀正在把家电智能化带到全新的高度。智能家电发展空间巨大,粗略统计,目前已经接入网络服务的家电终端设备已有数千万台,而放在家电产业每年数亿台产量基数下来看,则只是冰山一角。在“万物互联”的思路下,每台家电都该配装智能模块,接入网络服务平台,智能家电潜在的市场规模让这条产业链上的每个企业兴奋不已。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2024-2030年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。