一、中国纺织服装市场现状分析

1、纺织服装行业市场需求分析

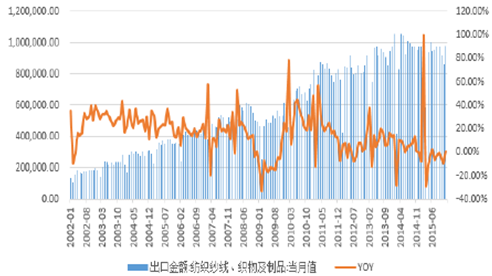

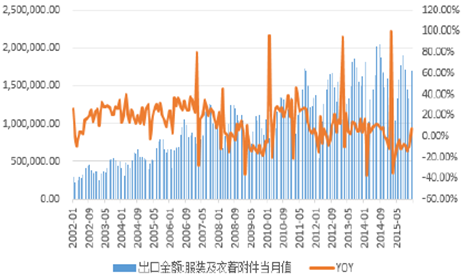

从需求端来说,受到需求低迷以及全球制造业再分工的影响,2015年中国纺织服装出口呈现量价双降格局,2016年1-2月数据仍欠佳,3月份开始出现强劲反弹,我们认为主要还是低基数的影响。从2015年的出口结构来看,欧美尤其美国仍然是我国主要的出口国。国内需求方面有所承压,但是随着互联网时代下新的商业模式的到来,我们认为国内纺织服装将呈现结构性机会,快时尚以及定制化将是主导消费潮流。

相关报告:智研咨询发布的《2016-2022年中国纺织服装市场运行态势及投资战略研究报告》

2002-2015年中国纺织纱线、织物及制品出口金额及同比增速

2002-2015年中国服装及辅料出口金额及同比增速

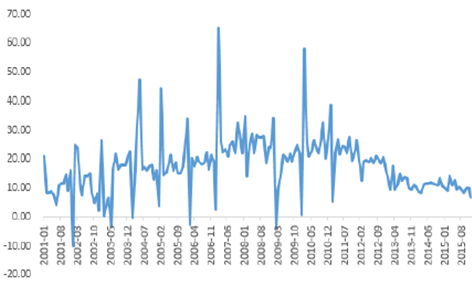

2001-2015年中国限额以上服装鞋帽针纺织品类零售额YOY

2007-2015年全国百家大型零售企业服装类零售额YOY

2、去库存渐显成效

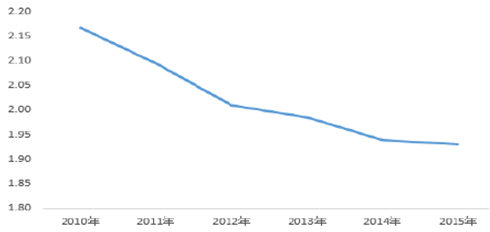

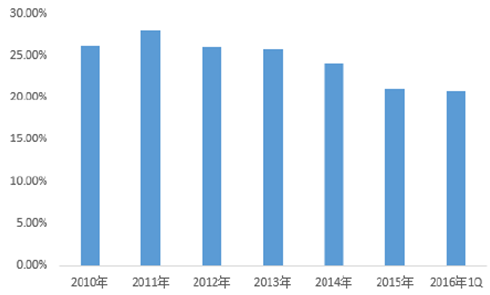

库存是困扰纺织服装多年的问题,我们特别关注了服装行业库存类财务指标的变化趋势。从比率指标存货周转率来看,整体纺织服装行业的存货周转率从2011年高库存增长后一路下行,2015年有所企稳,而子行业分化明显,男装以及户外休闲板块存货周转率已经率先转好。

2010-2015年中国纺织服装存货周转率

2010-2015年中国各子板块存货周转率

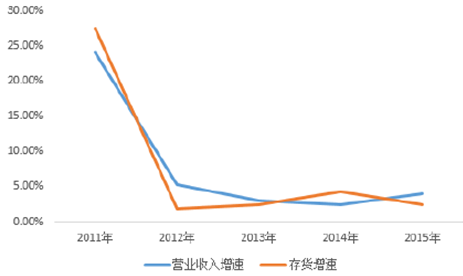

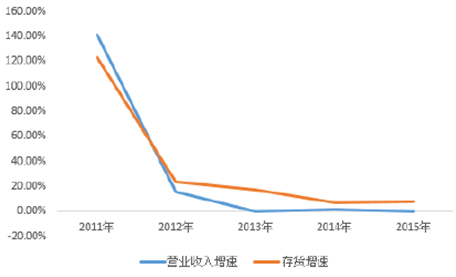

从库存/总资产占比数据可以明显看到了2011年是行业供需基本面拐点,而且纺服行业2012年开始持续了几年的去库存已经渐显成效。每个子行业应收增速与库存增速的匹配,男装、内衣类的库存目前来看已经有好转的迹象,而户外一块的库存备货增长较快,这与户外品牌这几年加大终端开店速度有关。综合来看,行业去库存已经渐显曙光,品类中看好男装的突破。

2010-2016年中国纺织服装存货/总资产占比变化趋势

2011-2015年中国纺织服装营收增速与存货增速匹配

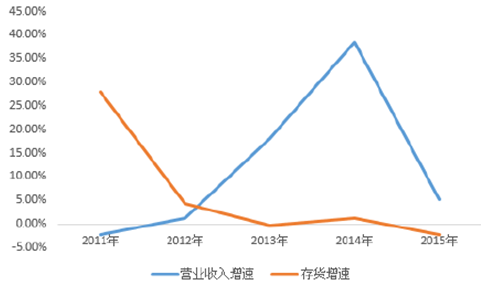

2011-2015年中国男装营收与存货增速匹配

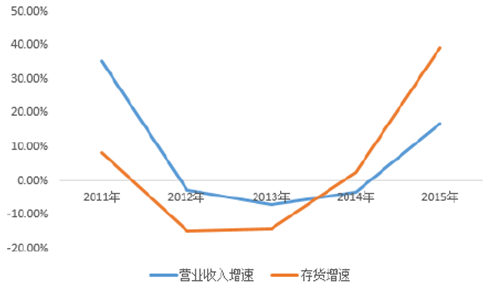

2011-2015年中国家纺营收与存货增速匹配

2011-2015年中国户外休闲营收与存货增速匹配

2011-2015年中国鞋帽类营收与存货增速匹配

3、盈利能力分析

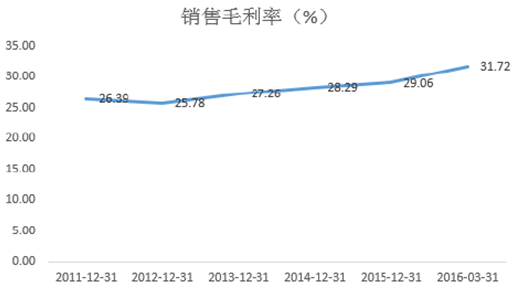

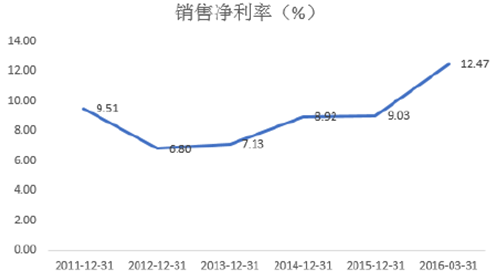

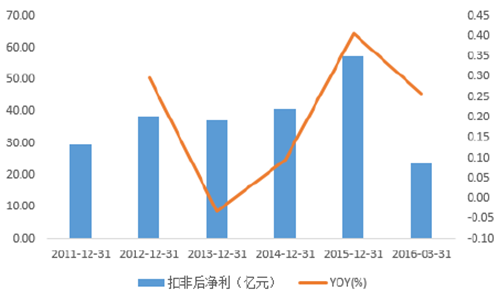

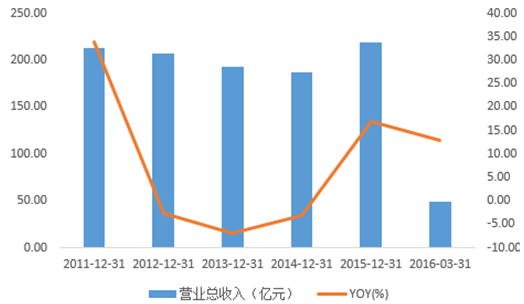

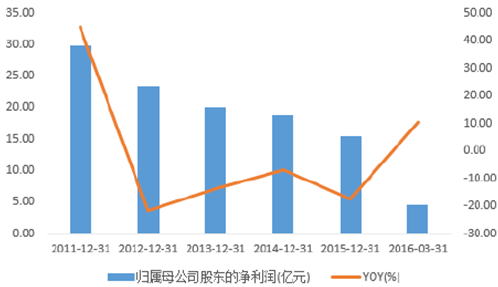

2015年整体来看,纺织服装板块总体收入增长实现了正增长(YOY为4.69%),归属于母公司的净利润同比增长5.3%。2016年一季度行业整体表现明显提速,主营收入同比增长6.67%,归属于母公司的净利润同比增长24.55%。盈利能力方面,销售毛利率(29.06%)较2014年同比提高了近一个百分点,中高端产品的构成提升了溢价能力。整体期间费用率也有所提升,尤其销售费用率上升幅度较大,导致销售净利率基本与2014年持平。2016年一季度上市公司的盈利能力有所提升,棉花价格对服装产业链成本传导是因素之一。

2011-2016年中国纺织服装板块主营收入YOY

2011-2016年中国纺织服装板块归属于母公司的净利润YOY

2011-2016年中国纺织服装行业销售毛利率

2011-2016年中国纺织服装行业销售净利率

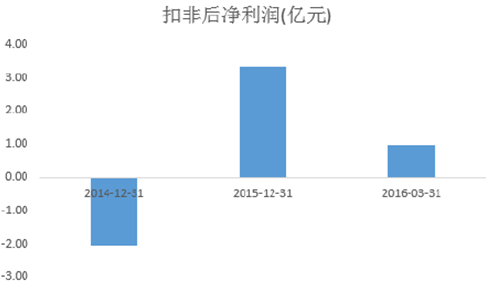

分品类来看,男装的表现相对稳定,家纺、鞋帽类及纺织制造仍然承压,女装内衣相对有一定复苏迹象,其中内衣类表现更为突出。全民体育下体育休闲类主营收入端增速明显,但营业利润以及归属于母公司净利润均出现了负增长,相比之下港股上市的体育品类表现更为稳定。电商类在2015年出现了爆发式的发展,主营收入和净利润均出现了高速增长。

2011-2016年中国男装行业营业总收入及增速

2011-2016年中国男装扣非后的净利润

2011-2016年中国体育休闲主营收入

2011-2016年中国体育休闲净利润

2014-2016年中国电商类主营收入及增速

2014-2016年中国电商扣非后的净利润

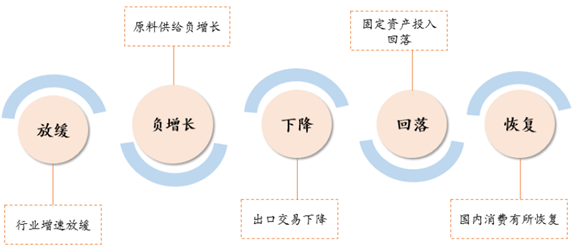

二、中国纺织服装行业发展趋势预测

1、“互联网+”推动产业供应链整合

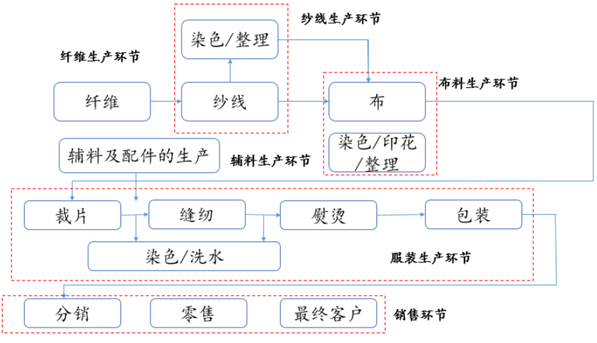

纺织服装是对接toC数据最直接最快的行业,因此消费者的消费趋势变动对于整个纺织服装行业都有非常明显的影响,而纺织服装整体的产业链又非常长。从上游的棉花种植,化纤生产到纺纱、织布、印染、后整理到成衣制造,子行业之间是上下游的关系。

纺织服装产业链

以往服装企业都是推式流程,由于考虑到生产和供货的提前期,零售商需要保持一定的“安全库存”以避免缺货,错失销售机会。因此零售商的订单会大于预估的消费者需求,同样的需求也会发生在批发商到各级制造商的订单上。当零售商发现销售不畅时,则会向另一个方向转变,产业链的一级级传导,导致了推式供应链下的“牛鞭效应”。牛鞭效应令制造商难以确定适当的产能配置,整个系统的库存容易变得过时,库存必定带来减价促销,一旦发生整个供应量上的企业都会因此蒙受损失。因此纺织服装行业的供应链必须以C端需求为中心变成拉式供应链,而互联网时代下的物联网技术、大数据管理等等给供应链转变提供了可能性。同时我们根据行业近几年基本面的走势回顾,可以看到供需双降下,虽然整体基本面尤其是少数品类有一些企稳迹象,但整体行业转型升级已经不可避免。

纺织行业急需转型升级

2、“网红经济”推动产业变革

2016年网红市场规模在580亿元,远超2015年中国电影440亿的票房金额。网红经济代表的是一种消费理念的转变,意见领袖观点代替品牌驱导,但最终能变现才是硬道理,网红经济目前主要的变现方式是电商、广告和打赏,而服装是网红电商目前最主要的品类。2015年9月淘宝为网红专门开设了IFASHION平台。淘宝店铺作为网红最主要的变现途径,变现能力惊人。淘宝数据显示,目前在淘宝女装类目中,月销售过百万的网红店铺约有1000个,其中一些店铺一次上新后,3天时间就能实现普通线下实体店一年的销售量。网红经济的蓬勃发展对于服装行业“小批量、反应快”的柔性供应链提出了挑战也带来了非常大的机遇。在过去几年,由于传统的服装行业存在销售时差,为了保障供货周期,几乎每家店铺都必须提前一个季度甚至半年来确定下一季的更新款式,这种生产模式显然并不适应如今网红店铺产量小、上新快的经营特点。网红经济下,一切业务由数据驱动,倒逼服装供应链的改造。

2016中国电商网红市场规模近580亿元

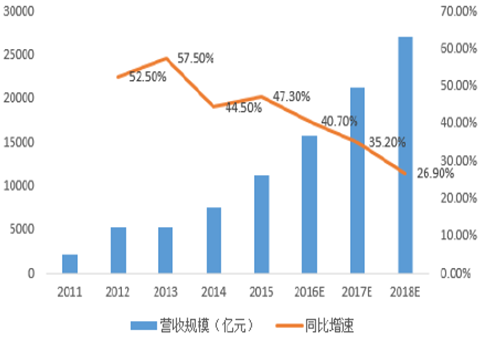

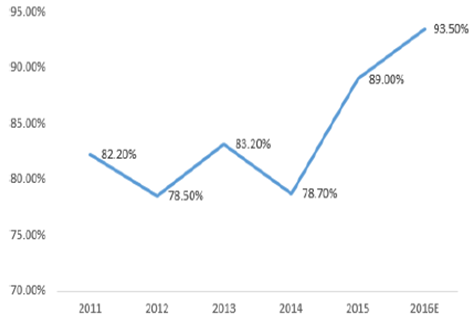

“网红经济”从本质上是互联网1.0往互联网3.0发展的产物,互联网改变了群体的消费方式,消费方式的变革必定推动产业供应链变革。根据艾瑞咨询最新数据显示,2015年中国网络经济营收规模首次突破1.1万亿,为11218.7亿元,年增长率为47.3%,未来几年网络经济将继续保持较快增速,预计到2018年网络经济规模将突破2万亿元。中国中小企业互联网使用率2016年有望突破90%,制造业依然成为主力军。

2011-2018年中国网络经济市场营收规模

2011-2016年中小企业互联网使用率

在C端消费网络化越来越普及下,“长尾效应”不可避免。纺织服装行业尤其上游制造端一直存在着传统的二八经济,所谓二八经济就是20%的品种带来80%的利润。现在随着互联网经济的发展,二八经济仍然有效,但是长尾效应,也就是说过去那种很个性化的,很独特的产品,不容易被识别的产品,随着互联网经济的发展获得了新的生命力,现在是二八经济和长尾效应并存的时代,消费需求更加理性,改变了过去模仿型的消费行为,正在向着多元化、差异化和个性化的方向发展。

消费趋势改变

3、融资额度持续攀升

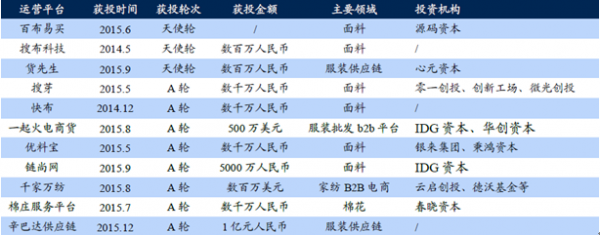

由于互联网时代终端消费趋势的快速变化,传统纺织产业链中各个企业之间交易流通存在很多痛点需要解决,因此产业供应链的整合贯通应声站上了投资风口。纺织服装电商类的一级市场融资额度持续攀升,大多都是针对行业痛点进行的布局。

纺织服装类电商融资额度

目前纺织行业致力于解决行业信息流共享的B2B企业主要集中在棉花、纱线、布料撮合领域以及服装流通领域,各个环节彼此之间相对孤立,整体行业表现为单点发力的特征,而相较于整个产业链来说,产业链的效能可以通过前后端的资源整合进行发力和释放。总体来说,我们认为产业链上的优秀企业可以通过后台物流、可靠的采购服务、专业化的市场支持、品牌信誉以及差异化的产品为客户提供增值服务,这是纯粹的B2B公司所欠缺的。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告

《2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告》共十二章,包含中国纺织服装专业市场重点企业经营分析,中国纺织服装专业市场的开发建设规划分析,中国纺织服装专业市场的经营运作分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。