互联网营销是伴随着互联网发展而诞生的的新型营销服务方式。随着互联网产业的成熟以及互联网用户规模的扩张,丰富了互联网媒体的营销价值。2015年网络广告收入规模达到2136.3亿元,同比增长36.5%,连续六年增速保持在35%以上,稳坐国内第一大广告媒体宝座,成为社会媒体中的焦点。根据我们测算,预计2018年我国网络营销规模将达到4000亿元,3年CAGR为23.4%。

中国广告市场规模及网络广告市场规模的测算

年份 | 2012 | 2013 | 2014 | 2015E | 2016E | 2017E | 2018E |

中国广告营业总额(亿元) | 4,698 | 5,019 | 5,129 | 5,232 | 5,598 | 5,878 | 6,055 |

增速 | 50.30% | 6.80% | 2.20% | 2.00% | 7.00% | 5.00% | 3.00% |

中国网络广告收入总额(亿元) | 755 | 1,092 | 1,540 | 2,093 | 2,724 | 3,327 | 3,930 |

增速 | 47.20% | 44.50% | 41.10% | 35.90% | 30.10% | 22.10% | 18.10% |

中国网络广告占广告市场比重 | 16.10% | 21.70% | 30.00% | 40.00% | 48.70% | 56.60% | 64.90% |

相关报告:智研咨询发布的《2016-2022年中国互联网营销市场运行态势及投资战略研究报告》

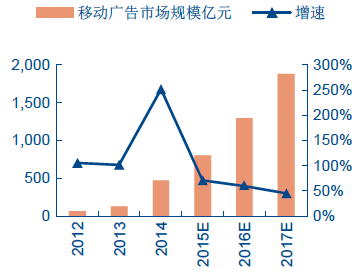

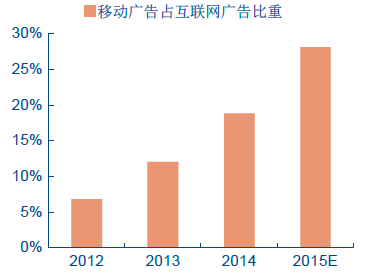

从营销产业发展趋势上看,互联网广告也从最初的PC端向移动端迁移。2015年我国移动营销市场规模超800亿元,同比增长71.4%,连续三年增速在70%以上,成为网络营销中最亮眼的细分领域。可见,用户以及广告主向移动营销迁移已经成为不可逆转的现实。另一方面,2015年移动广告占网络广告的比重上升至28%,与移动网络90%的渗透率相比相差甚远,可见移动广告市场仍有庞大的潜力尚待挖掘。

2015年我国移动广告市场规模超800亿

2015年移动广告占网络广告比重28%

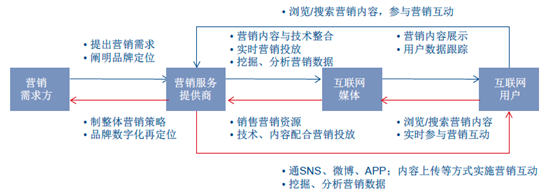

在大数据时代下,营销行业产业链将得到重塑,最大的区别点在于传统广告属于被动式投放,广告主需要通过第三方代理机构包买广告位或根据CPD的方式获得广告位;而在互联网营销下,广告主可以借助大数据资源实现精准投放,找出目标匹配的数据和信息,并实现投放效果管理,属于主动式投放。

数字广告行业的发展是伴随着主流网络媒介的演化和广告投放计费方式的变迁不断推进,实现了营销价值链的重塑:

改造一:在“碎片化”媒体时代里,数字营销更能满足消费者零散的时间分布。

在碎片化时代,媒体的时间和空间性被切割成碎片,使得人们的注意力被极大地分散,传统媒体在丢失注意力的同时,其权威性与影响力也随之大幅降低。另一方面,移动互联网凭借其上网的便利性、及时性等特点,更能满足消费者在“碎片化”媒体时代的短暂时间需求,导致其移动网络的上网时长的逐步增加。因此,消费者的注意力停留的焦点也同步转移至移动网络。

与此同时,“碎片化”的互联网媒介打破了传统媒介资源高度集中的格局,媒介价格整体下移,大幅改善营销中介生存环境。

改造二:数字营销重视互动交流,媒介成为双向沟通的渠道。

“松散化”的媒体资源让用户在越来越多的渠道畅所欲言,媒体不再成为单一的发声口, 而是成为广告主和消费者沟通的桥梁;而消费者的互动参与也改变了过往营销产业链的单向流程,成为双向沟通的渠道。

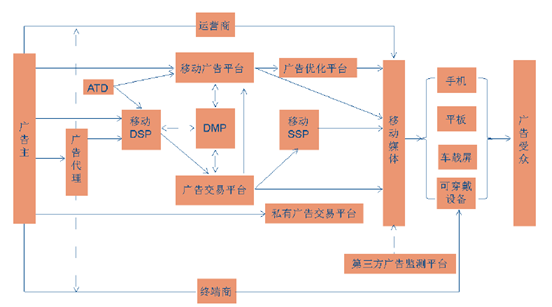

数字营销广告产业链

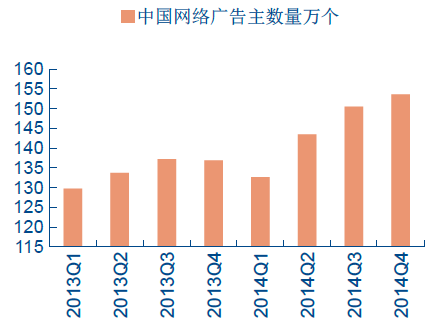

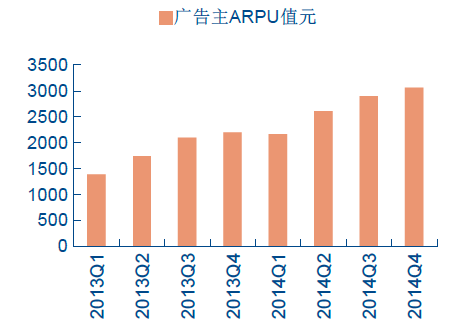

总之,营销产业“双向改造”加深了广告主和消费者对数字媒体的依赖度,营销行业的存在意义和角色定位迎来优化升级。数据显示,2014 年第四季度,我国网络营销的广告主数量已经达到153.5 万个,平均每个广告主的ARPU 值突破3000 元,较2013 年初分别上升了18%和121%,表现出在需求市场上广告主对网络营销的追捧。

中国网络广告广告主数量稳步提升

网络广告ARPU值快速提升

一般来说,市场上的广告主分为两类:一是品牌广告主,主要是汽车、IT、快消和金融行业的大广告主,品牌传播和曝光度为其主要的营销诉求;二是效果广告主,主要包括电商、游戏等网络服务类广告主,以及对销售、点击、注册等效果为诉求的中小企业广告主。无论是哪一类广告主,广告投放所要考虑的核心是“曝光”、“到达率”和“转换率”三个因素, 而随着媒介迁移的趋势,两类广告主对网络营销的需求日益增加,而背后的诉求都是瞄准网络营销所能实现的高营销精准度。

互联网广告的实质是将产品信息广告化与信息化,并以数字的形式呈现在网上。当大数据发展足够成熟以后,网络营销商可以借助数据的整合分析,找到符合广告主营销诉求的目标受众,通过自动化程序采购受众浏览的广告位。可见程序化购买产业链的兴起为广告主提供了媒体直投、广告网络之外的数字展示广告投放新选择。而相较于一般的数字营销,程序化购买的最大创造力在于将广告展示做了最大化的适配与个性化处理,将广告投放效果提升,并实现全网广告的整体投放与检测,并实现定位精准、有效反馈以及自动投放,完美地解决了广告投放的痛点之一。

程序化购买产业链

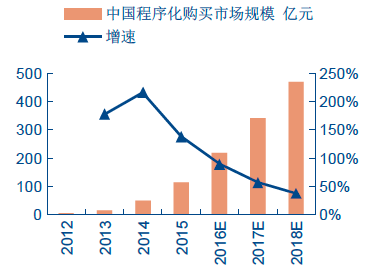

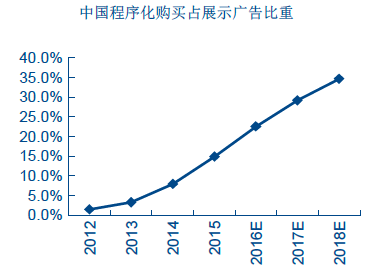

日益增长的精准营销需求,为程序化购买的发展提供了庞大的用户需求,程序化购买迅速席卷全国。2015 年我国程序化购买收入规模突破100 亿元,同比增长137.8%,成为营销领域中增长最快的细分领域。尽管程序化购买的规模增长非常迅速,但其占国内展示类广告比重仅为14.9%;相较于程序化购买市场相对成熟的美国59%的渗透率,从比重上看,我国程序化购买的市场规模至少有4 倍成长空间。根据美国市场的成长路径分析,我们预计到2018 年,我国程序化购买市场规模有望突破450 亿元,占展示广告整体市场的比重上升到35%。

2015年中国程序化购买规模突破100亿

2015年程序化购买占比为14.9%

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国互联网营销行业市场全景调研及前景战略研判报告

《2025-2031年中国互联网营销行业市场全景调研及前景战略研判报告》共八章,包含企业互联网营销推广策略分析,互联网营销相关企业发展情况分析,中国互联网营销发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国互联网营销行业产业链图谱、发展历程、市场规模及未来前景研判:生成式人工智能持续赋能产业,短视频等创新型营销形式逐渐成为市场主流[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国磁性固相萃取(MSPE)技术背景、产业链图谱、市场规模、竞争格局及发展趋势研判:国产化替代加速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)