一、消费升级:服装强调消费体验,向体验式消费升级

1、服装行业:加速度追新逐热、买单消费体验

中国服装产业化起步于20世纪80年代,并逐渐成为全球纺织服装的制造中心。2000年以后,服装企业逐渐走向品牌化运营,设计师品牌、零售商品牌和特许品牌等层出不穷。经过接近二十年的品牌化之后,消费者已经形成较为成熟的服装消费理念,购买衣服时关注品牌、潮流趋势和性价比等因素。

2、服饰消费追新逐热、更迭频率永攀新高

随着生活水平进一步提升、消费人群结构变化及互联网更深入的渗透,消费者对服装产品的要求仍在不断提升。如今,消费者不但关注衣服的品牌和性价比,还会对个性化、时下热点和爆款产品更加青睐。

消费者对于时下热点拥有极其快速的感知力,并能第一时间地反馈到对相关产品的消费需求。比如,热播电视剧《欢乐颂》五位女主角的时装已经成为热销品,而多部热播韩剧的主角服装服饰都是曾经被广泛追逐的爆款产品。这一消费趋势变化,对服装企业的产品设计研发、供应链反应速度、品牌营销等都提出了更高的挑战和要求。

服饰消费追新逐热,影视剧/节目引消费热潮

3、买的不仅仅是商品,而是消费体验全过程

消费者不仅仅在意商品,更注重整个消费的体验感,希望能参与设计环节(预售后反馈/定制/产品细节个性化设计),在销售环节享受周到全面的服务(门店购物环境/销售人员服务态度/物流配送/发货速度),在售后环节消费者对退换货、修改尺寸等增值服务有一定需求。此外,消费者在选择商品或者品牌时,品牌内涵或者标志的决定作用越来越强,消费者偏好符合个人风格和价值观的品牌、或者由明星推广、抑或是某个网络IP的产品。由此带来强大的满足感和存在感,通常也会使得消费者对于这些品牌粘性更高。

二、生存型消费向体验式服务消费延伸

回溯过去,我国居民消费主要是以基本物质和服务消费为主的生存型消费。近几年,国民经济发展、居民财富积累、及消费人口结构变化等因素共同推动着我国消费转型升级的大趋势,居民消费开始从生存型消费转向体验式消费。

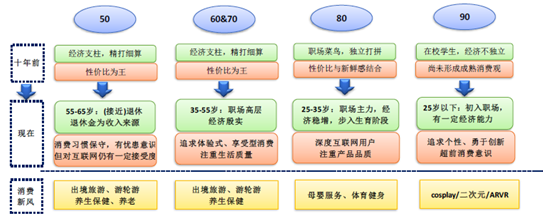

消费人口结构分析。从60后工资用来补贴家用,到现在90后工资自由支配基本月光,这一变化是经济能力改善、消费观念升级的结果,也进而为新兴体验式服务消费提供了发展空间。

成长在物质较为丰富年代的90后步入职场,拥有了独立经济能力,成为推动新兴领域的主要消费群体(二次元/VR等);

曾经是职场菜鸟的80后步入育龄阶段,带动了母婴童消费的新浪潮;

60后和70后积累了较为殷实的经济基础,消费观念从原先的温饱型消费向追求生活质量的服务、体验式消费升级(游轮旅游/出境游等);

出生在解放初期、经济拮据的50后基本退休,保守的消费习惯,有一定的忧患意识,仍然对互联网有一定的接受度,其中相对比较开放的50后会在退休后参加出境游等服务,但大部分仍将时间花在小辈身上。

从消费者变化看消费升级

三、品牌万变不离其宗,柔性供应链大势所趋

1、经过近40年发展,我国服饰行业经历了“生产导向→品牌导向→消费者导向”的演进。

1978-1999年:服装生产制造业快速发展,生产导向步入品牌导向。改革开放背景下,出现了作坊型纺织服装工厂和海外品牌代工厂。品牌运营理念逐渐渗透,部分有生产资源的个体户和中型代工厂转型服饰品牌运营。同时,形成如虎门富民、广州白马等服装集散市场。

1999-2010年:服装品牌走向资本市场,步入渠道为王时代。中国服装行业进入了渠道为王的时代,服饰品牌通过线下门店外延扩张实现了快速成长,并走向资本市场。与此同时,电商业务开始萌芽。2003年淘宝网成立,催生了淘品牌诞生,如韩都衣舍(2006年)、裂帛(2006年)、茵曼(2007年)、欧莎(2007年)等。

2010年至今:互联网深化+消费者导向,产业迎来全面升级变革。在互联网浪潮下,传统品牌迎来了渠道和运营模式的全面变革,同时淘品牌、网红品牌为服饰品牌格局带来了新的商业模式。

2010年以来的短短几年时间里,品牌服饰行业经历了传统品牌的繁荣、调整和复苏,经历了淘品牌的孕育、崛起和分化,而如今网红品牌刚刚崭露头角,有望成为下一个弄潮儿。

中国服饰品牌发展历程

2、传统品牌→淘品牌→网红品牌,万变不离其宗

传统品牌:调整过后,重识价值

品牌服饰各个细分行业从2013年前后陆续进入渠道调整和库存清理阶段,经过3年左右的时间,目前大部分上市品牌服饰公司的库存压力逐渐减轻、基本走出去库周期,渠道调整逐渐完成、线下终端门店数量基本稳定。其中,童装、运动鞋服景气上行,休闲、家纺景气改善,男装、女装、鞋履等虽难言复苏但调整也基本结束。

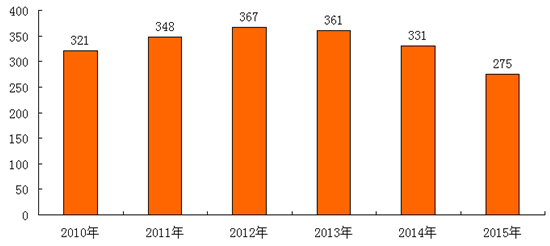

品牌服饰板块存货周转天数(整体法)

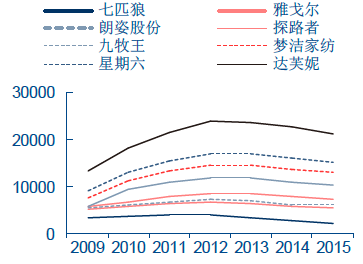

各品牌线下店铺数量变化(家)

积极拥抱互联网,电商收入贡献显著提升。在网购爆发增长的背景下,2012年前后传统品牌普遍开始向线上延伸。经过三四年的发展,传统品牌的互联网渠道运营能力显著提升,很多品牌公司的电商收入占比提升至两位数。

主要品牌服饰公司电商业务发展情况

公司 | 电商收入(亿元) | 电商增速 | 电商占比 | |||

2012 | 2013 | 2014 | 2015 | 20142015 | 2015 | |

七匹狼 | 约1.8 | 约3.0 | 约4.3 | 约7.0 | 63% | 约29.1% |

九牧王 | 1.2 | 1.25 | 1.5 | 约1.7 | 13%左右 | 8.0% |

报喜鸟 | -- | 0.3 | 0.6 | / | / | / |

海澜之家 | 0.25 | 0.93 | 约4 | 5.85 | 46.3% | 3.8% |

歌力思 | 0.18 | 0.4 | 约0.8 | 约0.8 | 持平 | 9.2% |

奥康国际 | 2.2 | 约4.0 | 约4.0 | 约3.9 | 持平 | 11.8% |

罗莱生活 | 约2 | 4.0 | 4.0 | 约5.0 | 25% | 约17.1% |

梦洁家纺 | -- | 1.0 | 1.6 | 约2.0 | 25% | 13.0% |

富安娜 | 1.6 | 2.9 | 3.59 | / | - | / |

探路者 | 1.12 | 3.0 | 约4.4 | 约5.9 | 35% | 32.7% |

森马服饰 | -- | -- | 约7 | 18.1 | 158% | 19.2% |

线下精细化发展,消费者体验为王,进入内生增长驱动阶段。线下门店数量达到一定规模,品牌商开店步伐放缓,进入精细化发展阶段。一方面,调整店铺结构,关闭低效店、升级老店,提升整体店铺形象,进而提高客户进店率和购买意愿;另一方面,加强渠道管控能力,推进渠道扁平化、类直营化,通过ERP等信息化技术加强对消费者信息、门店销售及库存情况等实时跟踪。未来以终端为导向的精细化管理和品牌运营策略仍将持续,品牌商将迎来内生驱动的品牌综合实力提升阶段。

3、柔性供应链大势所趋

消费者导向的服装时代其竞争本质仍然回归到生产导向。与过去粗犷式生产不同,当下的生产供应链目标是向更高效、更灵活、更信息化的柔性供应链模式演进。随着消费者追新逐热、时尚需求快速更迭,需求难以精准预测,传统品牌推式供应链模式在外延扩张空间有限的情况下,难解库存之痛。同时,中小生产企业产能过剩,供应链面临转型变革。

1)工厂端差异大:大厂质高,中小厂过剩

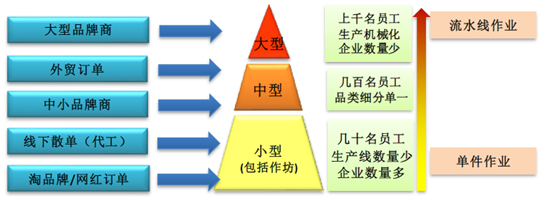

从服装生产制造供需格局来看,上游生产企业按照规模可以分为:大型生产企业、中型生产企业、小型生产企业(包括家庭作坊),经过市场的洗礼,优秀的大型生产企业数量较少,中小生产企业数量众多、水平参差不齐。下游订单来源多样化,包括大型品牌商、外贸订单、中小品牌商订单、代工散单、以及淘品牌/网红订单等。

大型生产企业:在海外代工浪潮中起家,伴随大型品牌商一同成长。员工数量千人以上,企业数量较少,一般流水线数量超过20 条,生产的SKU 数量较多。生产机械化和自动化程度较高,主要采用流水线作业,对接大型品牌商订单。大型品牌商及大型外商企业与大型生产企业往往强强联合,形成较为稳定的合作关系。

中型生产企业:定位清晰,拥有一定组织生产能力。员工数量几百人,一般专注于某一种或某几种面料的成衣生产(原材料类别固定),流水线数量10-20 条左右,自动化生产和人工缝制结合的生产模式。主要承接外贸和中小品牌商的订单,通常品牌商会将订单分派给不同生产专长的企业,剩余产能接代工业务。品牌商和外贸订单通常订单规模较大、以订货式为主;代工散单的稳定性低、利润低。

小型生产商(包括家庭作坊):小规模人工生产。工人少,一般仅几人到几十人;生产线不超过10 条,产品面料品种较为单一。生产主要采用人工作业,没有自动化生产设备,以单件作业为主,没有固定的流水线作业分工,主要承接代工散单或者淘品牌订单。

电商品牌订单量小、批次较多,并有快速翻单的要求。近年来,淘品牌和网红品牌的崛起为其提供了新的需求。

服饰生产制造业供需格局

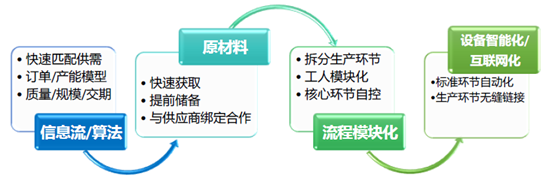

2)原材料、信息流及算法、流程模块化、机械智能及互联网化是柔性供应链核心

柔性供应链的最终目标是在保证产品质量的前提下,实现快速处理或大或小、多批次翻单的订单需求。要实现这一目标,生产企业必须做到以下四方面:

信息流及算法加快供需匹配:服装生产前端生产商和品牌商数量均较多,快速实现体量匹配、并形成稳定的合作关系,难度较大。基于此,柔性供应链需要“算法”将订单信息和产能信息快速对接,根据“订单模型”(质量/规模/交期)系统算法自动找到最匹配的工厂。

备料充足是快反的基础:原材料/面料/辅料充足才能及时对订单执行生产,需要有快速获得原材料的途径,或者通过提前储备的方式,前者比较适用于一些特殊原/辅料,后者比较适用于经常使用的常规面料,而无论采用何种方式,生产商与供应商之间稳定的合作关系是保证备料充足的关键。

流程模块化实现效率最大化:服装生产涉及多个生产环节,快速完成翻单需要对生产环节精细化管理,尽可能地减少生产流转环节,比如一个工人负责多个环节,或者将生产环节拆分单独给某个工厂做,抑或将非核心环节外包,从而提高生产效率。

设备智能化和互联网化:提高生产效率需要智能化生产设备,比如自动剪裁/自动染色等可以标准化的流程。同时,通过互联网技术将各环节链接起来实现无缝对接,包括销售数据反馈和原材料储备,以及生产、物流管理的全体系协调,实时跟踪产品的进展并可随时调整生产计划。

柔性供应链核心环节

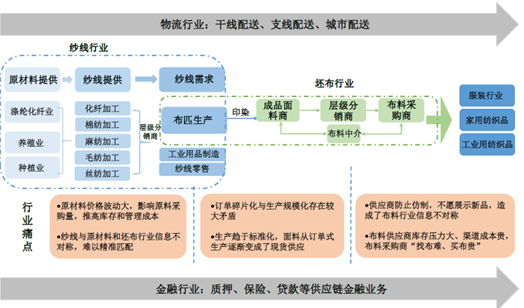

原材料储备是实现柔性供应链快速反应的基础。品牌商或生产商可以自行采购,然而原料采购占用资金,并且原材料和面料的行业格局较为分散,产业链条较长、效率低,不利于对柔性供应链的快速反应效果,因此原料端存有第三方介入的整合空间。

纺织行业产业链

相关报告:智研咨询发布的《2016-2022年中国服装市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国服装行业竞争现状及投资策略研究报告

《2024-2030年中国服装行业竞争现状及投资策略研究报告》共十一章,包含2024-2030年服装行业发展趋势及投资风险分析,2024-2030年服装行业盈利模式与投资策略探讨,服装投资机会分析与项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。