一、中国养老产业相关概述

养老产业并不是传统意义上的独立产业,是随着财富阶层的增加和人口老龄化以及人口年龄结构的转变,为满足这样一些人群的需求而出现的新兴产业;是指为有养生需求人群和老年人提供特殊商品、设施以及服务,满足有养生需求人群和老年人特殊需要的、具有同类属性的行业、企业经济活动的产业集合;是依托第一、第二和传统的第三产业派生出来的特殊的综合性产业,具有明显的公共性、福利性和高赢利性。

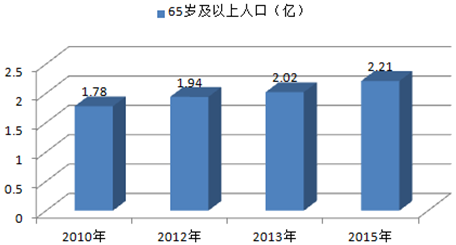

相关报告:智研咨询发布的《2016-2022年中国养老行业深度调研及发展趋势研究报告》显示:中国是世界上唯一老年人口超1亿人的国家。同时,如果按照65岁以上人口比从7%上升到14%所要的时间为27年来计算,那么,将会与目前老龄化最快的日本相接近。中国快速的老龄化社会的形成主要是由于经济高增长下生活水平与医疗条件的改善从而使得平均寿命大幅延长,同时,城镇化的急速提高与计划生育政策导致了出生率的下降。

2010-2015年中国老龄人口走势

中国60岁及以上人口占比趋势图

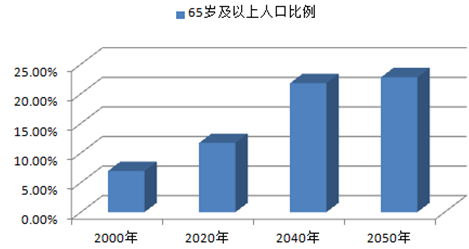

2000-2050年中国65岁及以上老年人口比例预测(单位:%)

二、养老机构相关概述

在中国随着老龄人口的迅速增加,机构养老已经成为养老事业的必然选择。现今养老机构的名目繁多,例如有养老院、福利院等,按照所有制性质可以分为公办、民办、公助民办、公办民营等养老结构。

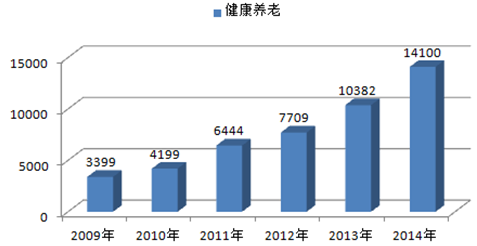

2009-2014年中国健康养老走势图

目前主要的养老模式

模式 | 特点 | 现状 |

居家养老 | 老年人居住在自己或血缘亲属的家庭中,由其他家庭成员提供养老服务。 | 受传统文化的影响,是东亚国家普遍的养老模式。目前中国约 96%的老年人使用这种养老模式。 |

社区养老 | 老年人居住在自己家中,由社会提供商业化的养老服务。老年人居住在自己熟悉的环境里,既可以得到适当的照顾,也随时欢迎子女的探望。 | 目前在欧美发达国家比较普遍。 |

机构养老 | 老年人集中居住在特别的养老机构中。养老机构提供专业的医疗及养老服务。但是一般探望不便,容易造成老年人和子女的隔阂。 | 目前在欧美发达国家比较普遍。 |

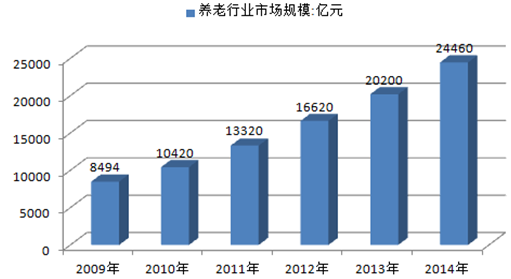

2009-2014年中国养老服务行业市场规模

养老机构的主要类别

序号 | 类别名称 |

1 | 福利院 |

2 | 养老院 |

3 | 老年公寓 |

4 | 托老所 |

5 | 老年护理院 |

三、中国养老机构供给分析

中国养老机构的性质一直被界定为社会福利机构,因此它属于事业单位的编制,经费完全由财政拨付。但是在中国目前的经济发展水平和政府职能转型缓慢的条件下,中国很难拿出大量的资金投入到养老机构的建设中,由此造成了中国养老机构数量少、设施陈旧、服务差等问题。

2009年-2014年中国养老服务机构数量统计

年份 | 养老服务机构(万个) |

2009 | 3.8 |

2010 | 4.0 |

2011 | 4.1 |

2012 | 4.2 |

2013 | 4.3 |

2014 | 3.4 |

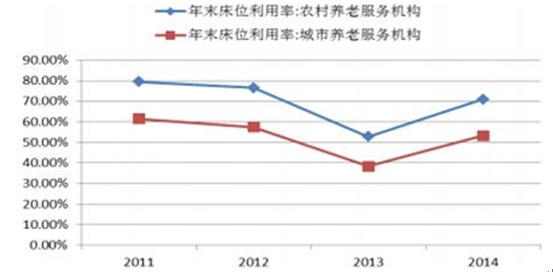

床位利用率可以反映出养老服务机构资源的利用情况。床位利用率高,则表明养老机构资源的利用程度高,反之则低。由2009年的77.5%下降至2014年的39.2%。可见,中国养老服务机构的床位利用率整体水平不高,同时说明中国养老机构的设施利用不足,存在大量的资源闲置。

农村和城市养老机构年末床位利用率

2009-2014年中国养老服务机构床位利用率统计

年份 | 床位利用率(%) |

2009 | 77.5% |

2010 | 76.7% |

2011 | 73.7% |

2012 | 70.5% |

2013 | 44.9% |

2014 | 39.2% |

四、中国养老机构需求分析

老年人作为中国社会一个巨大的弱势群体,在构建和谐社会的过程中充分关爱这一群体,让他们得以享受经济发展和社会进步的文明成果,是和谐社会建设的题内应有之意。加快养老机构的建设和发展,是推动解决众多老年人养老问题的一项重要措施。

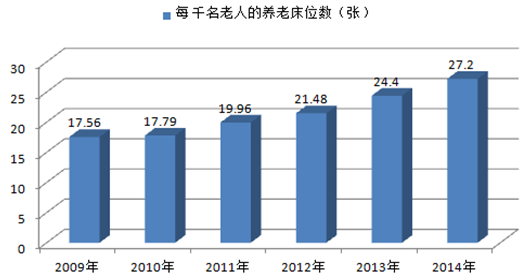

从中国老年人入住养老机构的需求意愿上看,有一成多的老年人愿意入住养老机构,但现实是,在中国千人拥有床位数十分低下的状况下,中国养老机构的床位利用率并不高,大量的养老机构资源被闲置。即中国对养老机构的有效需求不足,大量的潜在需求并没有被激发出来。

中国每千名老人的养老床位数(张)

在未来四十年间,中国人口老龄化程度会进一步加深,加之中国庞大的人口基数,老年人口的数量会很大。因此,中国未来四十年间的老年人口绝对数将会十分的庞大。

2015-2025年中国养老机构床位数需求量预测

年份 | 60岁以上人口数(亿人) | 养老床位需求(万张) | 养老服务机构需求(万个) |

2015 | 2.2 | 663 | 4.5 |

2020 | 2.4 | 729 | 4.8 |

2025 | 3.0 | 900 | 5.0 |

五、中国养老产业前景预测

据统计,2013年,中国老年人口数量已经达到2.02亿,人口老龄化水平达成14.9%。2020年,老年人口将迅速增加到2.6亿。老年人口迅速增加在带来养老压力等一系列问题的同时,也带来新的商机。银发经济能否被挖掘到位将决定中国能否善用第二次人口红利,为经济发展找到新的着力点。

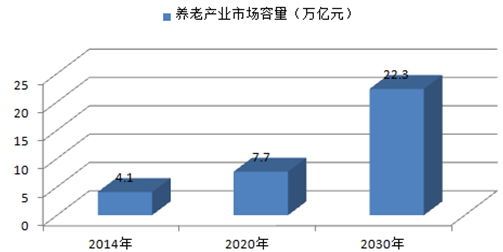

2014年,中国养老产业的市场容量为4.1万亿,占GDP的6.44%,但与美国22.3%、欧洲20.1%-36.8%的比重相比,仍有较大差距,预计到2020年,中国养老产业的市场空间将达到7.7 万亿,到2030年有望实现22.3 万亿。我们认为,随着社会保障制度的完善,老龄人群支付能力的提升,超20万亿的养老市场规模静待挖掘。

中国养老产业市场容量预测(单位:万亿元)

从需求端来看,老年人养老服务需求急剧增加的同时,其消费能力也快速增长。中国社科院研究指出,2020年中国老年人退休金总额将增长至28145亿元,2030年将达到73210亿元。供给端方面,目前中国千名老年人拥有养老床位数为20.5张,不仅低于发达国家50%—70%的平均水平,也低于一些发展中国家的水平。此外,每年为老年人所提供的养老产品产值偏低,养老机构服务项目也偏少,与老年群众日益增长的养老需求之间存在很大的市场缺口。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国养老机构行业市场现状分析及投资前景研判报告

《2026-2032年中国养老机构行业市场现状分析及投资前景研判报告》共十四章,包含政府的责任定位与民办养老机构的发展出路,2026-2032年加快中国养老机构发展的建议,2026-2032年中国养老产业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询