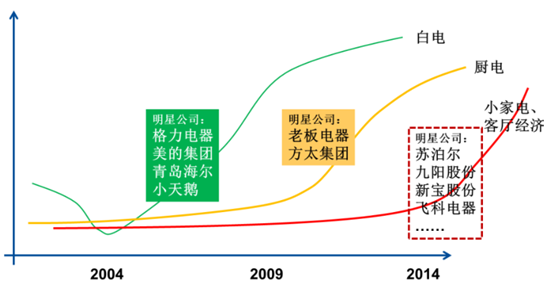

2005年白电开始消费升级大周期,持续十年之久;2010 年厨电开始进入消费升级大周期,已持续五年预计仍将持续;2014 年开始,消费升级的火焰已经点燃了小家电行业,预计2016-2020 年每年保持 12%左右的增速,2020 年预计小家电市场总规模达到 4600 亿元。

中国家电行业消费升级历程:白电-厨电-小家电

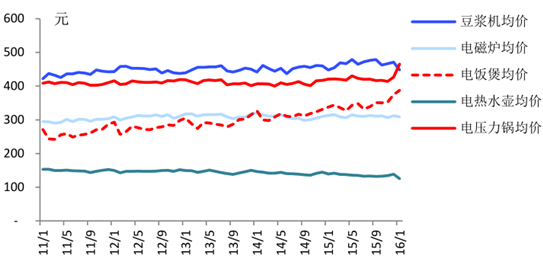

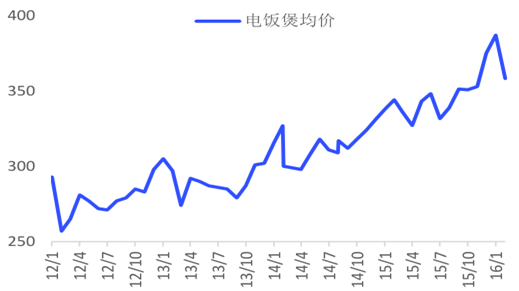

从目前小家电行业中规模较大的几个品类来看,电饭煲均价提升趋势最为显著,从 2014年初的300 元均价提升到目前的近 400 元,2年时间提升幅度约 30%,预计未来仍将持续。

电饭锅均价提升趋势最显著

日本一直是电饭煲技术革新的。 领路人。 1956 年, 东芝发明全自动电饭煲,1965 年,象印推出带保温功能的电饭煲,1988 年松下开始采用 IH 技术取代电阻盘加热,并在 1996 年左右加入变压功能,2006 年由三菱引领,日本厂商在电饭煲内胆设计方面继续精耕细作,目前电饭煲产品已经基本完成升级。日本民众对于米饭品质孜孜不倦的追求,使日本始终处在电饭煲产品升级的最前线。

日本引领电饭煲技术升级历程

时间 | 电饭煲产品升级历程 |

1956年 | 东芝发明全自动电饭煲 |

1965年 | 象印推出带保温功能的电饭煲 |

1988年 | 松下开始采用IH技术取代电阻盘加热 |

2006年 | 由三菱引领,日本厂商在内胆设计方面继续精耕细作 |

韩国东亚日报在 1983年 2 月 10 日以《日制电饭锅》为题,介绍了当时韩国民众对日本产电饭锅的追捧, “进入金浦机场海关的旅客几乎人手 1 个日本电饭锅” “1年旅客带回的电饭锅超过 1.5 万个,每天都有 40 至 60 台由旅客从日本带回” 。当时在韩国出售的日本电饭锅为 13 万韩元,日本售价 8 万到 10万韩元,而韩国国产电饭锅只卖 4 万韩元左右。

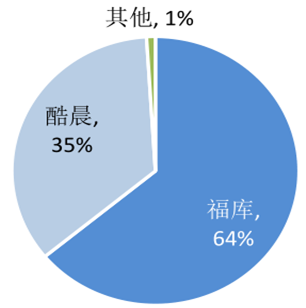

据测算,本土品牌韩国福库(CUCKOO)和酷晨(CUCHEN)目前市场占有率分别为 65%和 34%,几乎垄断了韩国电饭煲市场。 本土品牌在消费者差异化需求的洞察和市场推广方面有很大优势。

受韩国民众喜爱的IH压力锅

韩国电饭煲市场被本土品牌占领

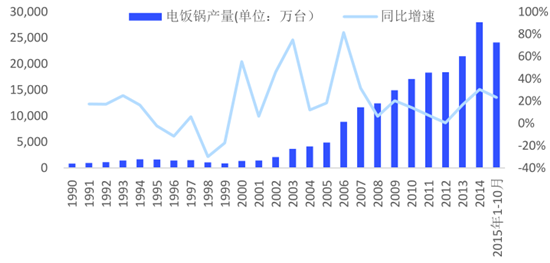

我国一直是世界上最大的大米消费国,电饭煲也自然而然地成为普及率最高的厨房小家电品种。同时,我国也是电饭煲生产大国,2000 年到2014 年, 电饭煲产量年复合增速为 24%, 2014 年产量达到 2.8 亿台。 2015年 1-10 月产量为 2.4 亿台,同比增长 23%。

我国电饭煲产量在快速上升

因为收入水平差距和消费者认知度低的原因,我国在电饭煲产品结构上始终落后日韩很多,IH 电饭煲和智能电饭煲的普及率远低于日韩。2014 年开始,国内厂商扎堆加码高端电饭煲,相继推出 IH 电饭煲和 IH压力电饭煲,推动国内电饭煲产品结构升级,刺激更新换代需求。

国内厂商相继推出高端IH电饭锅

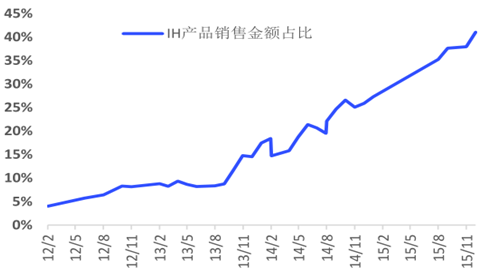

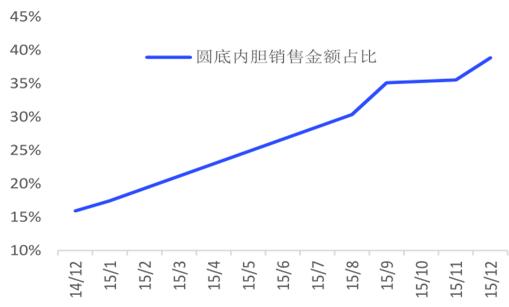

国内厂商集体推出 IH 电饭煲产品和集中宣传让 IH 电饭煲火起来,从零售数据可以明显看到,IH 产品的销售金额占比在 2013 年末只有 10%左右,之后一路上升,目前已达到 40%。除此之外,圆底内胆也在苏泊尔“球釜”等概念的推动下有明显增长。

IH电饭煲销售金额占比快速上升

圆底内胆正在逐渐替代平底内胆

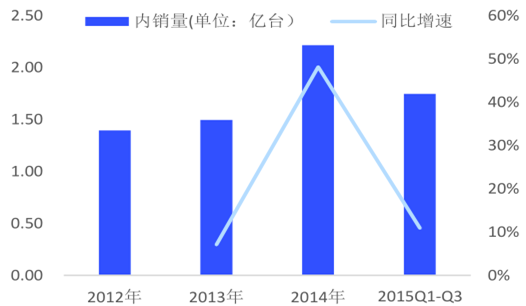

根据测算的内销量数据,2014年和2015年前三季度, 电饭煲内销量同增比大增 48%和11% ,在核心厂商的合力推广下, 消费者内心呼之欲出的升级需求

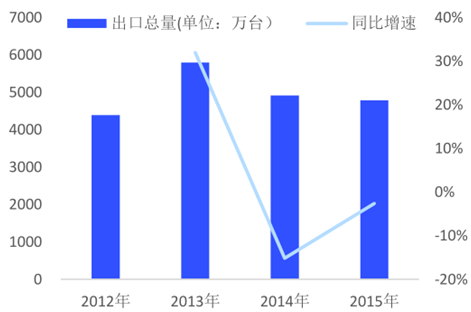

我国电饭煲出口量平稳

我国电饭煲内销量激增

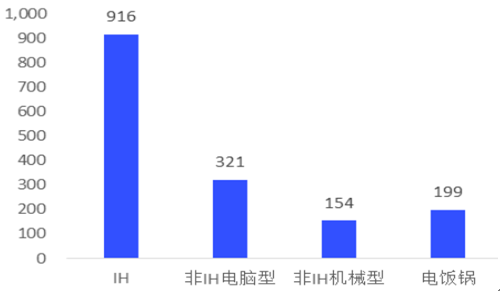

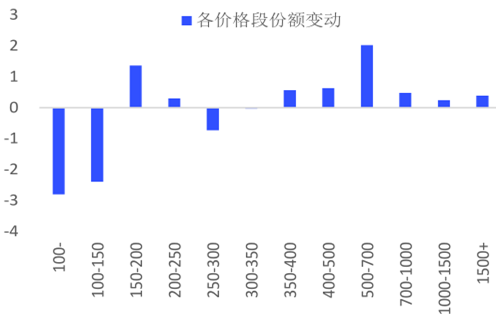

自 2013 年末起,IH 电饭煲销售占比持续上升,带动电饭煲均价迅速提升。中怡康数据显示, IH产品的销售金额占比已经从 2013 年的 11%上升到 2015 年的 33%左右。2016 年 2 月份,国内 IH 电饭煲市场均价为 910 元,而电饭煲整体市场均价仅 199 元。2015 年,以 IH 电饭煲入门产品为主的 500 -700 元价格段产品份额上升 2 个百分点,而 150 元以下产品份额快速下降,电饭煲产品结构在 IH 电饭煲的带动下大幅改善。

IH电饭锅均价远高于普通产品 (2016.02)

高价位段产品份额上升明显(2015年)

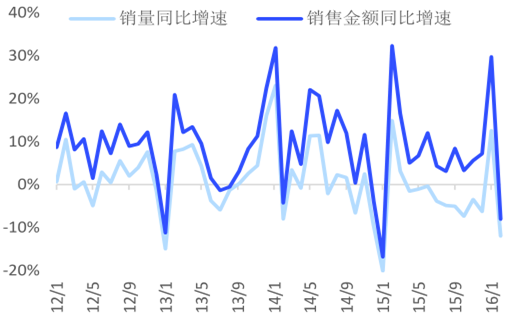

电饭煲零售量平稳增长的同时,零售额从 2013 年下半年开始持续保持 10-20%的高增速,这主要源于产品结构升级带来的整体均价提升,电饭煲均价从 2013 年 1 月的 305 元上升到 2016 年 1 月的 387 元,3 年涨幅达 27%,对整体销售额的拉动作用很大。

电饭煲均价从2013年末开始大幅上升

电饭煲零售额从2013 年末持续高增长

高端电饭煲 —IH电饭煲,替代普通电饭煲 ,是国内消费者希望提升消费品质发出的 的重大信号 , 电饭煲品类在厂商的合力推广和消费者潜在需求成熟的双重作用推动下 , 已经踏上消费升级之路 。

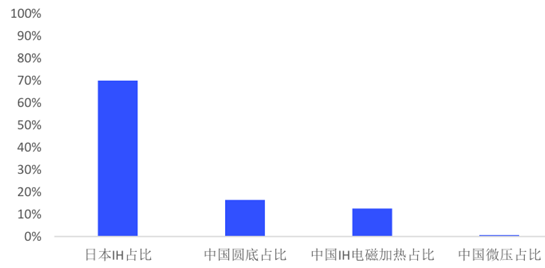

电饭煲的产品升级点包括 IH技术、变压技术和圆底内胆等,这三种技术都出现已久,相当成熟,但在我国的渗透率仍然较低。数据统计,2015 年,我国圆底内胆销量占比 16.4%, IH 加热销量占比为 12.6%, 带微压的电饭煲占比仅为 0.7%。据尚普咨询数据,2011 年,日本 IH 电饭煲销量占比就已达到 70%左右。随着消费者对电饭煲升级的认知越来越普遍,我们已经看到电饭煲更新需求在 2014 年之后出现激增,未来增长空间还很大。

新技术在我国的渗透率很低(2015年)

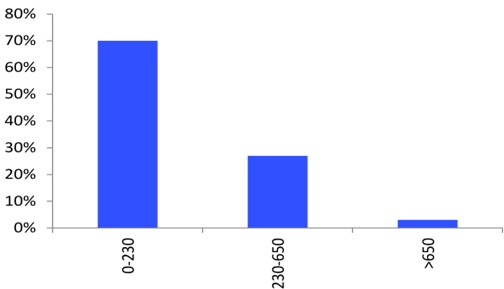

相比日韩,我国电饭煲价格提升 空间 很大。淘宝消费者电饭锅的主流消费区间在 230 元以下,占 70%。作为参照,日本 KAKUKU 显示日本电饭锅 580-2300 元价位的占 60%,明显高于中国市场。在产品升级的带动下,国内电饭煲产品的价格还有很大的提升空间。

淘宝网230元以下电饭锅占比 70%

日本580-2300元电饭锅占比 60%(2016年3月统计结果)

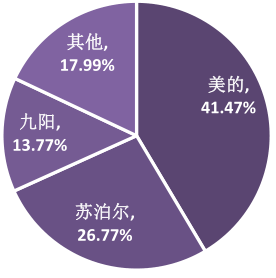

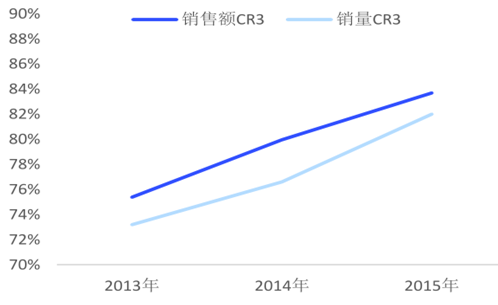

我国电饭煲市场份额前三位由美的、苏泊尔和九阳牢牢掌控,2015 年销量份额分别为 41%,27%和 14%,从 2013 年开始的产品升级过程中,三大巨头的市占率不断上升,2015 年合计占有零售额的 84%和零售量的 82%,零售数据已经表明强者恒强的逻辑同样适用于小家电行业。

2015年电饭煲销量份额分布情况

电饭煲市场集中度不断提高(2013-2015年 )

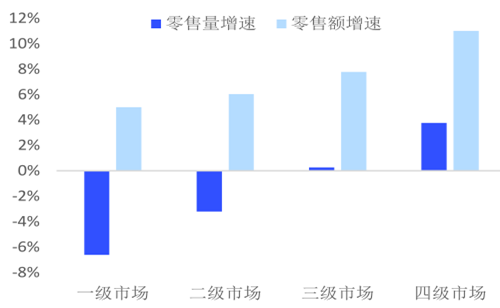

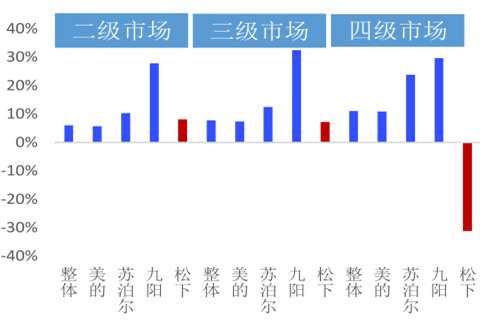

从2015 年的数据来看,三四级电饭煲市场增速正在超越一二级市场,消费升级从一二级市场向三四级市场延伸的趋势明显。本土龙头在三四级市场表现出色,苏泊尔和九阳取得远高于行业的零售额增速,而松下等国外品牌在三四级市场明显增长乏力。未来三四级市场的消费升级将成为电饭煲市场保持高增长的重要引擎,对于国外品牌等新进入者来说,三四级市场存在较高的渠道壁垒。

三四级市场是未来增长的重要引擎(2015 年)

中外品牌在各级市场的零售额增速 (2015)

相关报告:智研咨询发布的《2016-2022年中国电饭煲行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电饭煲行业市场全景调研及战略咨询研究报告

《2024-2030年中国电饭煲行业市场全景调研及战略咨询研究报告》共八章,包含中国电饭煲行业市场营销分析,电饭煲行业主要企业生产经营分析,电饭煲行业发展趋势分析与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国电饭锅(电饭煲)供需、进出口及主要企业经营现状分析[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)