一、建筑室内设计行业发展概况

室内设计作为建筑设计的延续、发展和深化,在相当长的一段时间内被定义为依托于建筑而进行的再创造活动,是一门包含在建筑学学科领域内的子学科。而现代意义上的建筑室内设计是脱胎于建筑设计而逐渐形成的一门独立学科,它是为了满足人们在室内环境中生活、工作以及游憩等方面的需要而进行的针对建筑室内空间、结构、材料、家具、设备等各方面的综合配置和安排。其不单单依附于建筑内界面的装饰来实现其自身的美学价值,而是从单纯的界面装饰走向空间设计,实现功能规划布局与艺术内涵、美学价值的高度融合。

相关报告:智研咨询发布的《2016-2022年中国建筑室内设计行业深度调研及未来发展趋势报告》

1957 年,美国室内设计师学会(ASID)的成立标志着“室内设计”的专业独立地位在世界范围内确立。在我国,建筑室内设计行业是一个朝气蓬勃的新兴行业。改革开放前,装饰设计只是国家计划经济下的附属品,没有自己独立的地位。经过三十多年的快速发展,中国建筑室内设计的设计范围从初仅为星级酒店室内装饰而遍及各类空间以及千家万户的家庭装饰;专业作品由早期抄袭模仿“港澳风”“欧陆情”而逐步趋向理性分析,不乏追求创新、表现个性的佳作;专业队伍从初依附于施工企业而逐步形成有一定专业理论基础、注重工程实绩的相对独立的设计群体。室内设计在我国虽然起步较晚,但在城市化浪潮、建筑装饰行业迅猛发展的大环境下实现了跨越式发展,经过三十多年的设计实践和理论研究,室内设计从初创走向成熟.

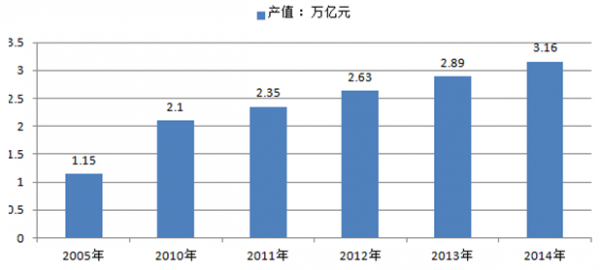

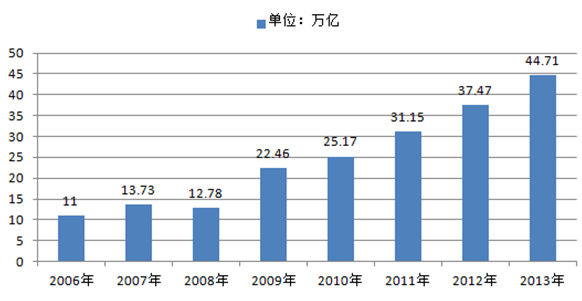

2005-2014年我国建筑装饰行业产值情况

室内设计是创意艺术,与经济的发展和人们的生活水平密切相关。随着产业结构的调整和人们生活水平的提高,人们的需求层次逐步从单一物质需求中解放出来,继而追求更加丰富多彩的精神领域。2005-2014 年,我国城镇居民可支配收入和农村居民纯收入持续增长,收入水平的提高促进了消费水平、消费能力的提高以及消费结构的升级,促使大型购物中心、商业综合体、高端星级酒店的需求不断增加,从而带动相关公共建筑室内设计的快速发展。 2005-2014 年我国城乡居民收入情况

二、建筑室内设计行行业特点分析

1、行业具有高艺术、高原创、高附加值等特点

首先,室内设计的需求方往往是商业中心、城市轨道交通、星级酒店、高档写字楼等建设方,这类建筑自身定位较高,除需要满足传统的功能需求外,较一般的工程建筑更注重艺术的美感,对设计者的艺术素养要求更高;其次,室内设计是个性空间的创作,是现代科技和文化技术的综合产物。与传统工程设计相比,室内设计更注重艺术的原创性,能够充分激发设计师灵感,着重表现出不同的环境气氛和不同的艺术感染力;后,室内设计是文化创意设计,是一种具有高附加值的新生产业力量,能够以较少的物质资源消耗,迅速将独特的创意转化为具有知识产权的设计作品,并形成自身的核心竞争力。基于室内设计的高艺术性和高原创性,室内设计的毛利润往往高于传统工程设计类企业。

2、综合型企业优势明显

随着社会经济发展和人们生活水平的不断提高,客户需求的日益多样化和个性化,行业企业开始了更加专业、更具针对性的室内设计服务。针对不同的细分业务领域,业内企业根据各自业务优势,衍生出酒店设计、商业设计、机电设计、轨道交通设计等各个专业细分领域。在实际的服务过程中,不同的设计细分领域存在着一定的交叉,如轨道交通类建筑室内设计与商业类建筑室内设计衍生出的地铁商业类建筑室内设计等,在这些项目的实施过程中,需要整合多项资源。单个的细分领域设计企业明显不具备该项资源,综合性设计企业竞争优势明显。

3、原创设计是整个设计的灵魂

室内设计业务环节一般包括原创设计和深化设计等内容。在整个室内设计的业务环节中,原创设计是整个设计工作的前奏,是一个从无到有的创意设计过程。需要大量的理性分析、收集整理和沟通工作,将城市历史文化、空间环境、功能需求以及投资、规划条件和各专业的技术要求进行整合,确定室内空间的装饰风格定位,是整个室内设计的灵魂。

三、建筑装饰行业整体保持快速发展态势

建筑室内设计行业位于室内装饰工程业务链条的起始阶段,是建筑装饰价值链条的前端。设计在转变装饰行业发展方式中具有突出作用,是行业由劳动密集型行业转化为文化、艺术、技术密集型行业的关键。建筑装饰行业的发展与国民经济发展水平密切相关,我国快速发展的宏观经济为建筑行业的发展提供了坚实的基础。同时,不可逆转的城市化进程为我国建筑装饰行业创造了持续的、巨大的市场需求,支撑着建筑装饰行业的持续高速发展。我国建筑装饰行业蓬勃发展,“十一五”期间,全行业年工程产值总量由 2005 年的 1.15 万亿元,提高到 2010年的 2.1 万亿元,总体增长 82.6%,年平均增长速度达到 13%左右。行业从业者总量由 2005 年的 1,100 万人增加到 2010 年的 1,500 万人,增长幅度达到 36.4%左右。到 2015 年公共建筑装饰装修工程产值争取达到 2.60 万亿元,比 2010 年 增长 1.5 万亿元,增长幅度在 136%左右,年平均增长率为 18.90%。

2003-2014 年全国建筑装饰行业总产值(亿元)

四、、建筑室内设计行业市场发展前景

(一、)宏观经济为行业发展提供了坚实基础

建筑室内设计是建筑装饰价值链条的前端,其市场规模与建筑装饰市场的发展直接相关。根据建筑装饰行业“十二五”发展规划,到 2015 年公共建筑装饰装修工程产值争取达到2.60万亿元, 比2010年增长1.5万亿元,增长幅度在136%左右,年平均增长率为 18.90%。

1、新型城镇化路径将为行业创造持续的需求

近年来,我国仍处于城市化、工业化、市场化的快速发展时期,各种有利因素都将推动国民经济与社会发展处于一个快速发展的阶段。建筑装饰行业仍面临着持续、快速发展的宏观环境。

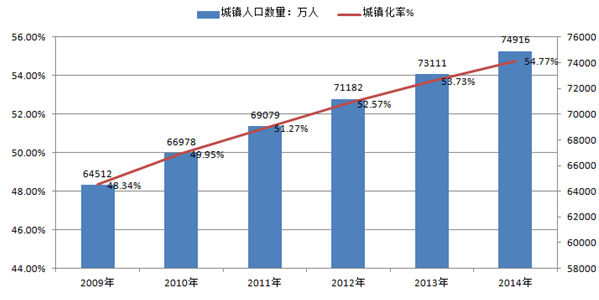

2014年3月16日出台的《国家新型城镇化规划(2014-2020年)》提出到2020年,我国常住人口城镇化率要达到60%左右,户籍人口城镇化率达到45%左右,户籍人口城镇化率与常住人口城镇化率差距缩小2个百分点左右,努力实现1亿左右农业转移人口和其他常住人口在城镇落户。新型城镇化的本质是人、产业以及生活品质的城镇化。除了人口转移带来的增量需求,城市群发展作为推动未来我国新型城镇化的主体,相配套的生活、交通、商业等基础设施和空间的建设需求广阔,也必将为建筑装饰行业市场带来巨大的活力。

城镇人口数量及城镇化率

2、二、三线城市经济发展迅速、新增建筑带来的装饰需求增长强劲

随着国内经济的不断发展,我国二、三线城市经济的崛起以及在地区中的经济影响力越来越大,对城市旧城改造、新城新区建设,高速公路、铁路、港口、机场新建扩建等基础设施建设需求不断扩大,投资规模金额巨大。投资需求的强劲,将促进各地GDP的快速增长和固定资产投资规模的快速扩大。同时,二、三线城市商贸业和旅游业的发展也是带动建筑装饰行业发展的重要动力。由于商业地位和旅游吸引力的提高,国内外大中型企业分支机构大量入驻,商务活动、旅游观光人数均得到提高,写字楼、星级及商务酒店、会展中心、购物广场等商旅及配套建筑都进入大规模新建与改造中,不仅增加了建筑装饰行业的市场规模,而且对装饰的质量、档次提出了更高的要求,推动了建筑装饰行业整体水平向更高层次发展。

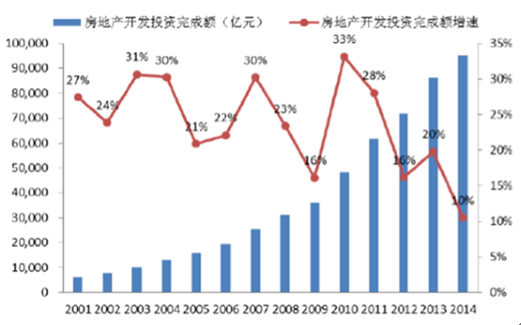

2001-2014 年我国房地产开发投资增速

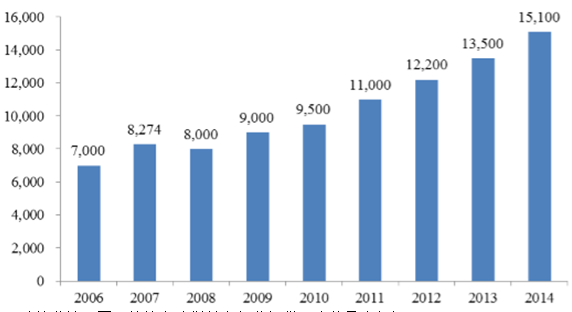

2006-2014 年全国住宅装饰市场规模(亿元)

3、建筑业竣工面积持续高速增长为行业提供强大的需求保证

随着存量商业营运用房、住宅数量的增长和二手房交易市场的成熟,既有建筑整体及局部的更新改造等存量需求不断扩大。建筑业竣工面积是装饰行业存量需求较为准确的前瞻性指标。据国家统计局网站公布的全国房地产开发和销售情况,2013年全国房屋竣工面积101,435万平方米,其中,住宅竣工面积78,741万平方米,办公楼竣工面积为2,789万平方米,商业营业用房竣工面积为10,852万平方米;2014年全国房屋竣工面积107,495万平方米,比上年增长5.9%;其中,住宅竣工面积80,868万平方米,比上年增长2.7%;办公楼竣工面积3,144万平方米,比上年增长12.7%;商业营业用房竣工面积12,084万平方米,比上年增长11.3%。 尽管我国经济增速有所趋缓,建筑装饰行业运行的宏观经济环境并没有实质性的恶化,房地产调控、政府停建楼堂馆所等政策并没有导致装饰市场总量的缩水。新型城镇化与建筑品质消费所创造的巨大的市场需求,将支撑建筑装饰行继续维持较高的发展速度。

2002-2014年中国商品房住宅年销售面积和增长情况

4、“一带一路”战略为建筑装饰行业“走出去”提供新机遇

“一带一路”贯穿整个欧亚大陆,东边连接亚太经济圈,西边进入欧洲经济圈。随着《推动共建海上丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》的发布,亚洲基础设施投资银行的逐步设立,“一带一路”战略逐步落实。而伴随我国建筑业产能过剩的问题日趋严重,国内建筑装饰行业竞争日趋加剧,“走出去”被看成是建筑装饰企业发展的一大突破口,“一带一路”战略的落实则为行业的发展提供了新的机遇。

目前各地“一带一路”拟建、在建基础设施规模已经超过1万亿元,跨国投资规模约52亿美元。考虑到一般基础设施的建设周期为2-4年,2015年国内“一带一路”投资金额在3,000-4,000亿元。海外项目基建投资中,假设1/3的项目在国内,2015年由“一带一路”拉动的投资规模在4,000亿元左右。

2015年各省两会政府工作报告中关于“一带一路”基建投资项目总规模已经达到1.04万亿元,投资项目多为铁路、公路、机场、水利建设。其中,铁路投资近5,000亿元,公路投资1,235亿元,机场建设投资1,167亿元,港口水利投资金额超过1,700亿元。“一带一路”为沿线国家和省份创造了庞大的商机,新的基础建设投资为建筑装 饰行业带来了新的需求。

(二)公共建筑装饰行业拥有巨大市场潜力

随着我国经济实力的增强,公共建筑投资保持快速增长,特别是 2008 年北京奥运会、2010 年上海世博会、2010 年广州亚运会、2011 年深圳世界大学生运动会等大型国际活动,带动了大批体育场馆、会场馆、酒店、机场等公共建筑装饰需求的持续大幅增长。

近年来我国全社会固定资产投资统计

1、商业综合体

商业综合体是指将城市中商业、办公、居住、旅店、展览、餐饮、会议、文娱等城市生活空间的三项以上功能进行组合,并在各部分间建立一种相互依存、相互裨益的能动关系,从而形成一个功能、高效率的综合体。随着我国城市化进程的不断加快、城市功能的多元化发展,商业综合体作为新兴的商业地产模式正逐步成为中国城市发展的商业价值核心。

商业综合体以功能协同、空间紧凑、抗风险能力强为特点。同时,对于土地资源稀缺而人口日益膨胀的城市而言,商业综合体较好地解决了土地集约化利用问题。因此,商业综合体具备广阔的发展前景,它正成为中国城市经济持续、健康、有序发展的新引擎,而其中蕴藏的建筑装饰需求将带动中国装饰以及室内设计行业优势企业的发展。

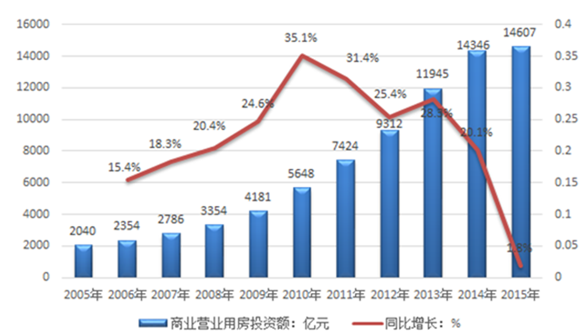

2005-2015年我国房地产开发商业营业用房投资额统计表

年份 | 商业营业用房投资额:亿元 |

2005年 | 2039.53 |

2006年 | 2353.88 |

2007年 | 2785.65 |

2008年 | 3354.48 |

2009年 | 4180.66 |

2010年 | 5648.4 |

2011年 | 7424.05 |

2012年 | 9312 |

2013年 | 11944.83 |

2014年 | 14346.25 |

2015年 | 14607.00 |

2005-2015年我国商业营业用房投资额及增速走势图

2、高端星级酒店

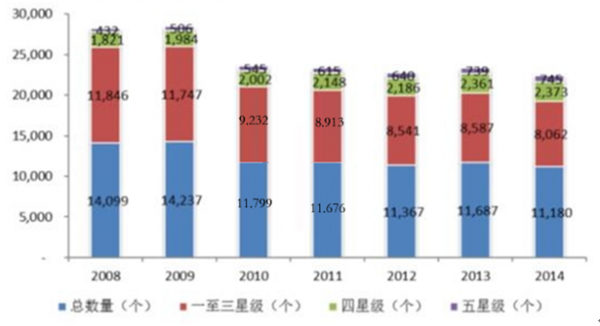

随着国内商务活动的增多和旅游业的发展,国内星级酒店发展迅速。同时,国际大型活动和涉外旅游的增多,不仅增加大量建筑装饰的市场需求规模,而且对装饰的质量、档次提出了更高的要求,推动了酒店装饰整体水平向更高层次发展。根据国家旅游局历年《中国星级饭店统计公报》统计,截至 2014 年底,国内星级酒店数量达到 11,600 家;2005 年到 2014 年,五星级酒店、四星级酒店、三星级酒店数量的年均复合增长率分别达到 12.06%、8.71%和 2.97%。高端星级酒店数量呈现持续增长的趋势。

2008-2014 年我国星级酒店数量级分布情况

近年来,随着中央相关抑制三公消费政策的出台,政务接待、各类重大宴会占重要份额的奢华型酒店高端消费出现了一定程度的萎缩,导致在一定时期内减少奢华型酒店的装饰需求。但是随着经济发展、消费升级和旅游需求的增加,豪华舒适、商务休闲型的高端品牌酒店的需求总量仍将呈上升趋势,长期来看,国内高端酒店行业仍将总体保持平稳发展的态势。

部分国际品牌酒店在华发展计划

酒店 | 已有数(家) | 目标额(家) | 新增数量 | 目标时间 |

万豪国际 | 64 | 125 | 61 | 2016年 |

洲际酒店 | 208 | 308 | 100 | 2016年 |

喜达屋 | 120 | 150 | 30 | 2014年 |

希尔顿 | 49 | 100 | 51 | 2015年 |

凯宾斯基 | 19 | 25 | 6 | 2015年 |

香格里拉 | 43 | 60 | 17 | 2014年 |

朗廷酒店 | 8 | 20 | 12 | 2015年 |

雅高集团157 | 157 | 220 | 63 | 2015年 |

卡尔森酒店 | 12 | 35 | 23 | 2015年 |

3、办公类建筑

随着国民经济的持续健康发展,工业化进程的逐渐加快,国内工业也从早期以传统加工业为主,逐渐向互联网、电子信息工业、生物、微分子材料为主的高科技产业转型。拥有核心工艺、技术的大中型企业将成为未来市场的主流,其办公场所也将由传统的工厂逐渐向城市的办公楼集中。出于对现代企业办公场所合理布局、高效组织、管理职能、品牌宣传等要求,高端办公类建筑的室内设计需求量将持续提升。

国家统计局数据显示,近几年我国办公用房屋竣工面积保持了一个稳定的增长趋势,2015 年我国办公用房屋竣工面积为 2.32 亿平米,与 2011 年的 1.92 亿平米相比,年复合增长率为 4.84%。旧的办公建筑设计改造与新的办公建筑规划设计需求将为行业的稳定发展提供市场保证。

4、轨道交通类建筑

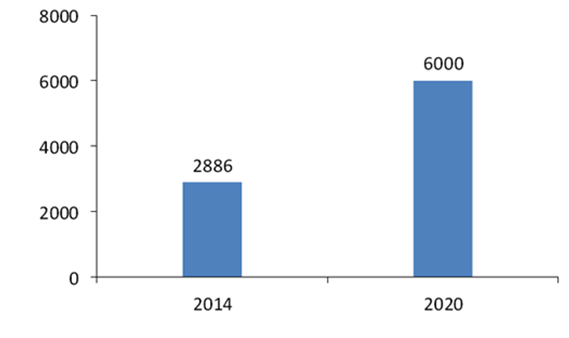

城市轨道交通建设对城市发展有着深远影响,它的建设和完善将有力地促进城市繁荣、缓解交通压力、解决住房问题,有着良好的可持续发展潜力。随着现代化城市建设的持续进行,我国城市轨道交通建设如火如荼。截至 2014 年底,全国有轨道交通的城市 22 个,车站数量达 1,829 个,运营里程达到 2,816 公里,预计至“十三五”末将达到 6,000 公里4。因此,未来我国城市轨道交通的持续快速建设也将极大室内设计的需求。

2009-2014年我国城市轨道交通市场规模(单位:亿元)

未来5 年我国轨道交通建设空间翻倍(公里)

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国建筑室内设计行业市场行情动态及投资前景分析报告

《2021-2027年中国建筑室内设计行业市场行情动态及投资前景分析报告》共九章,包含中国室内设计行业区域市场投资机会分析,中国室内设计重点企业经营状况分析,中国室内设计行业发展趋势与投资战略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)