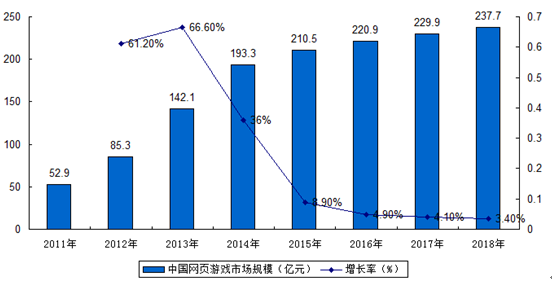

一、页游市场规模分析

爆发式增长过后,进入冷静期

中国网页游戏市场规模增长率在2013年达到顶峰,后逐年小幅下降,2015年起增长几乎停滞,原因如下:

1、质量与流量的发展不对等。非游戏流量平台的加入让流量提升了一个量级,然而游戏质量上并没有大的提升,部分企业投机性严重,短时间内推出大量换皮产品洗量,导致“劣币驱逐良币”的现象,阻碍了市场的健康发展。

2、人口红利用尽。页游产品的宣传规模和营销手段已经覆盖到了几乎全部潜在玩家,市场可拓展空间有限。

3、手游产品的涌现冲击了页游的市场份额。

2011-2018年中国网页游戏市场规模

海外增长明显快于国内

中国网页游戏海外市场规模增长率明显高于国内市场,海外市场还有很大潜力。

2009-2015年中国网页游戏海外市场规模

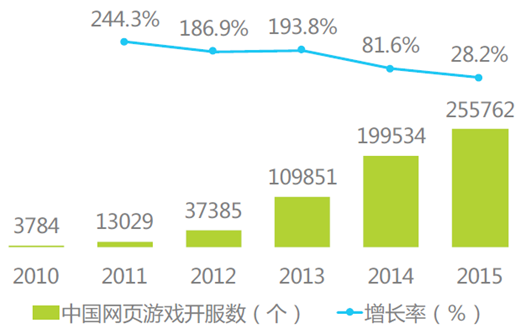

二、页游开服量分析

小幅上升,传统页游平台进行纵向扩张

2015年,中国网页游戏的开服数依然有所上升,但增长率继续下降。总体来讲,市场逐渐趋于稳定,游戏开服数Top10中,自研自发研运一体的公司占到七席。传统的页游平台纷纷向上发展,通过收购或投资等方式入股研发公司,利用自身运营经验,创作出更受玩家欢迎的产品。

2010-2015年中国网页游戏开服数

2015年中国网页游戏开服数量Top10

排名 | 游戏名称 | 开服数量 | 研发商 | 发行商 |

1 | 传奇霸业 | 20586 | 37游戏 | 37游戏 |

2 | 大天使之剑 | 11783 | 37游戏 | 37游戏 |

3 | 天书世界 | 10500 | 趣游集团 | 趣游集团等 |

4 | 烈焰 | 9384 | 广州创思 | 广州创思 |

5 | 雷霆之怒 | 7193 | 广州创思 | 广州创思 |

6 | 战龙传奇 | 6733 | 上海重剑 | 上海铠英等 |

7 | 花千骨 | 6521 | 上海君游 | Pps等 |

8 | 魅影传说 | 5954 | 广州创思 | 广州创思等 |

9 | 七杀 | 5184 | 广州4399 | 广州4399 |

10 | 莽荒纪 | 5088 | 风云互动 | 乐都网等 |

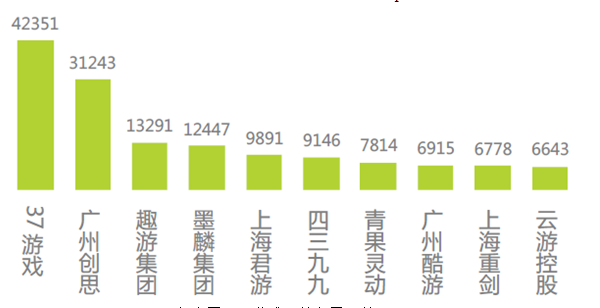

三、页游厂商分析

头部集中,自研自发成为主流

腾讯游戏凭借庞大的自有流量继续领跑网页游戏研运商排行。Top15的企业中,包括腾讯游戏,37游戏在内,有10家为研发运营两手抓的综合型页游企业,其余5家企业为页游运营商。

2015年中国网页游戏研运商营收Top15

头部集中,有较大的长尾市场

研发商开服数中,头部企业差距较大。从第三名开始差距逐渐缩小,有较大的长尾市场。运营商的开服数递减较为平缓,与2014年相比,变化不大。

37游戏凭借自研自发的《大天使之剑》和《传奇霸业》两款页游的出色表现分别占据研发商和运营商开服数Top1的位置

2015年中国网页游戏研发商开服数Top10

2015年中国网页游戏运营商开服数Top10

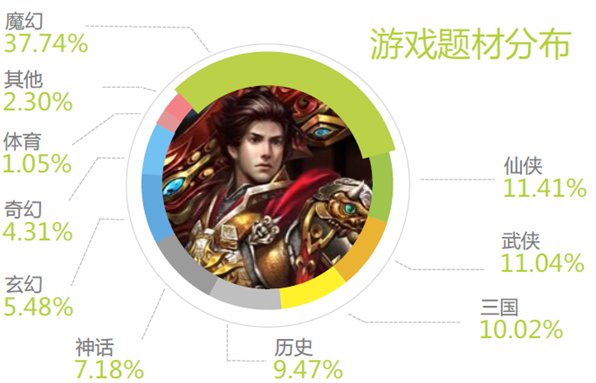

四、页游产品分析

角色扮演类游戏霸屏 | 角色扮演类游戏在页游游戏模式分布中占的比例逐年上升, 2015年达到了93%的占比,霸屏严重。 |

写实类风格占大多数 | 市场上大多数页游都是传奇类换皮产品,导致在画面风格上非常单一,91%的产品是写实类画面风格。 |

2D画面依旧是主流 | 画面方式的分布相对而言比较稳定,近3年2D的占比都是在72%徘徊,3D和2.5D的占比比较平均,分别是15%和13% |

即时制为主要战斗方式 | 即使制战斗以其节奏快、方便上手的特点,贴合页游玩家的需求,2015年88%的页游采用了即时制战斗模式。 |

相关报告:智研咨询发布的《2015-2020年中国网页游戏行业市场运行态势及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网页游戏行业市场运营态势及发展前景研判报告

《2024-2030年中国网页游戏行业市场运营态势及发展前景研判报告》共十一章,包含国外重点网游企业分析运行分析,中国国内重点网游优势企业竞争力分析,2024-2030年中国网页游戏产业发展前景与投资预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国网页游戏市场实际销售收入为60.30亿元,同比减少20.74%[图]](http://img.chyxx.com/2022/01/12412YBX39_m.png?x-oss-process=style/w320)

![2020年中国网页游戏销售收入、发展中存在的问题及解决策略分析[图]](http://img.chyxx.com/2020/12/20201231140754.png?x-oss-process=style/w320)