过去的2015年让很多人都觉得“服装业不行了”,在积累了迎接挑战的经验之后,更多的企业拥有了应对的思路,功力渐长,也更能变被动为主动,主动改变、主动变通、主动出击。这是最坏的时代,也是最好的时代。2016年,中国服装业面临的问题依然严峻。

相关报告:智研咨询发布的《2016-2022年中国服装市场深度评估及发展前景预测报告》

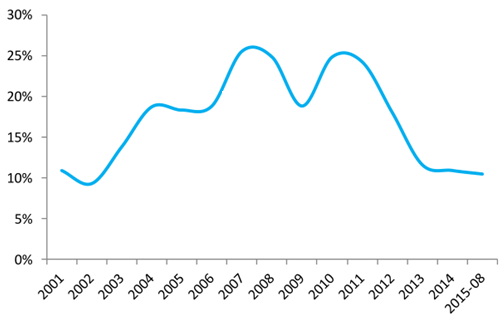

2015 年 1-8 月限额以上批零企业服装鞋帽针纺织品类零售额同比增长 10.5%,较去年同期回升 0.1 个百分点;其中,服装类零售额同比增长 10.0%,较去年同期下降 0.4 个百分点;整体而言,服饰/服装类零售额增速仍在低位徘徊。此外, 服饰/服装类作为典型的日用消费品,具备明显的“后周期”属性,在复苏时点层面滞后于宏观大周期, 经济触底回升后才能看到服装消费趋势性回升。

限额以上批零服饰类零售额累计增速

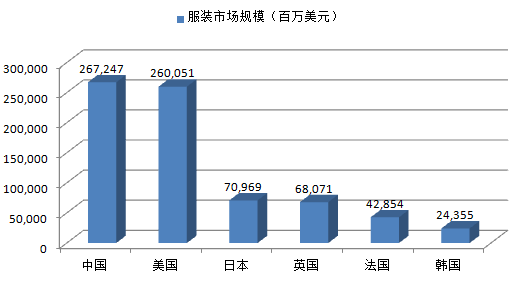

2014 年中国服装市场规模达到 2,673 亿美元, 较 2013年的 2,474 亿美元增长 8.04%。中国已经超越美国成为全球服装零售消费额最大的国家。

2014 年全球服装市场规模走势

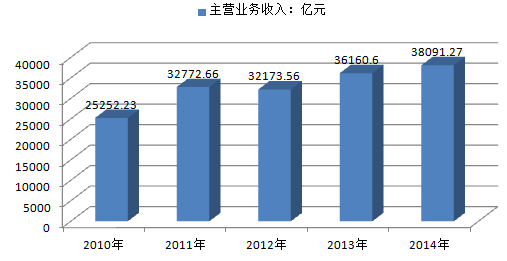

2015 年 1 月-5 月全国出口纺织品(纺织纱线、织物及制品)累计金额达 434.46 亿美元,累计较去年同期下降1.3%;服饰(服装及衣着附件)出口累计金额达 595.90亿美元,累计较去年同期下降 5.1%。 2013年,中国服装行业运行基本平稳。2014年纺织业规模以上企业主营业务收入38091.27亿元。

2010-2014年规模以上纺织业企业主营业务收入(亿元)

中国大众成人休闲服装市场的零售规模由 2010 年的 1,326.2 亿元增长至 2014 年 2,056.6 亿元,年复合增长率 11.6%。2014 年,大众成人休闲服装市场规模占我国整体服装市场的比例为 20.3%。

2010年-2014年我国大众成人休闲服装市场规模持续增长

1、服装综合零售店的发展

2015年以来大型综合超市、专卖店、仓储商店(SPA)等新型零售业态纷纷对百货商场形成巨大冲击,但是作为国内最老牌的零售模式,百货商场开始以结构调整和转型来保持自己在市场中的地位。越来越多的百货商场放弃了自营多类商品,以联营租赁模式引进专业品牌企业进驻,开始趋向专业化,精品化,时尚化的发展方式,不再以大而全为卖点,而是追求商场在某个消费领域的层次感和专业化,以此吸引目标消费群,实现高毛利,低周转。

2、单一品牌的大店发展

为强化品牌的核心价值和广告效应,女装生活馆、旗舰店将比之前出现的更多,这种趋势将跟随终端升级而自然产生。

这一商业业态对于国内服装制造企业的贡献是不可忽视的,现今市场上的主要的服饰品牌几乎都是通过连锁加盟的模式迅速获取利润回报,扩大了产品的市场占有率。目前,连锁专卖的零售模式,已经成为服装制造企业主要的经营运作方式,并且,在国务院2007年颁布《商业特许经营管理条例》后,更加促使了该模式的健康有序发展,结合中国的市场多层级差异大的特点,特许加盟仍将会长期存在。

品牌折扣店

这一源自海外的服装连锁零售模式,在进入中国市场后在规模上快速发展,并且以品牌产品和低价位为卖点来吸引消费者。但是,这种模式也存在着明显的弊病,由于主打品牌产品的折扣,上游供货商成为关键的因素,目前缺乏大牌生产企业的支持是大部分品牌折扣店的软肋,商品以二三线品牌为主,无法吸引中高收入群体,而价格上,目前也无法与大型超市,服装批发市场拉开差距优势。再加上加盟门槛过低,连锁店面经营管理水平无法统一,品牌折扣店的市场前景不容乐观,如何调整经营模式和组织管理成为发展关键。

3、 二三线市场的深入

二三四线城市对品牌女装的需求增速较快,且进入成本相对较低,女装品牌将进一步发展这些层级市场的网点,如雅莹在武汉、常州、常熟等地相继开设生活馆及旗舰店。而且百货业在二、三和四城市的发展也将助推这种趋势。服装零售业发展趋势(图1)

4、 线上线下的融合

据分析,2014年,网购女装将占女装总体市场容量的1/3。未来线上与线下将走向融合,而不是孤立的一个线上或者线下。

5、 唯一不变的是发现和引导顾客需求

都说“船小好调头”,实体零售大中型企业发展多年,一些模式难免固化,但拥抱变化几乎是唯一出路,决心致力于发现和引导顾客需求则是唯一不变的企业核心能力。

从企业架构来看,通常的“三驾马车”指的是招商、营运、企划,未来以顾客需求为中心的管理架构先后序可能就是企划、营运、招商。企划调研“人”的需求,营运改善“场”的聚客,招商运筹“货”的故事,三者有机联动、互相促进,基于顾客需求调研和发现、把握的职能要开始放第一位,这符合未来发展。

大企业系统能力的改善,会带动行业、消费、品牌生态的健康发展和员工幸福指数、顾客满意度。这是大数据,也是互联网思维,也是最简单、朴素的事。

6、回归零售本源

零售本质是买卖以及其相应过程和感受,顾客花钱买服务和商品,商家提供物美价廉或尊贵服务。零售商要在商品保障、顾客信任与习惯之余,努力增强顾客体验,与供应商双赢,参与完善社会与城市生活美学。

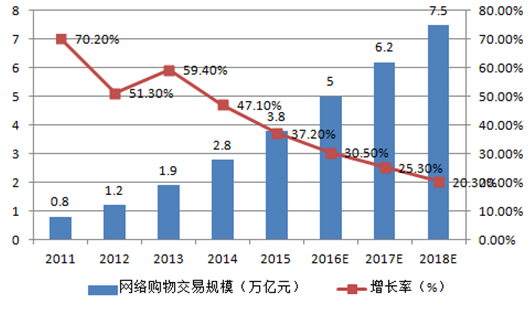

7、网络销售模式(电子商务)

随着国内互联网的急速发展,目前中国的上网人群异常庞大,成为网络销售的潜在消费市场。省略了销售的中间环节,节约了实体店普铺设立的相关租金及运营管理成本,在虚拟的网络环境里,实现24小时不间断营业,打破了时间和空间的限制,无限延伸了消费市场,让网络销售正为最具吸引力的新型业态。

2011-2018年中国网络购物市场交易规模

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国服装零售行业市场发展调研及未来前景规划报告

《2024-2030年中国服装零售行业市场发展调研及未来前景规划报告》共九章,包含中国服装零售行业业态模式创新与发展趋势,国际服装零售巨头与国内标杆服企经营分析,中国服装零售行业投资风险与投资机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国服装零售市场发展概况及发展趋势分析[图]](http://img.chyxx.com/2021/06/20210618131627.jpg?x-oss-process=style/w320)