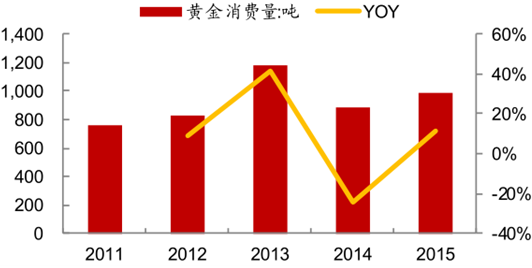

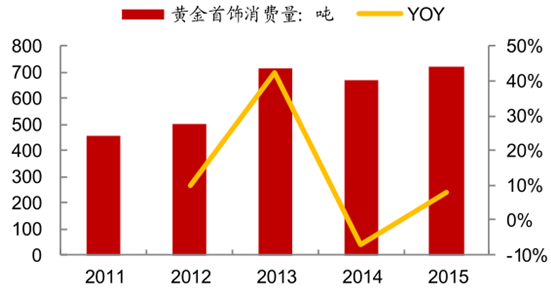

珠宝首饰,泛指珠宝玉石和贵金属的原料、半成品,以及用珠宝玉石和贵金属的原料、半成品制成的佩戴饰品、工艺装饰品和艺术收藏品。我国珠宝首饰消费市场巨大。其中以黄金首饰为例,据中国黄金协会统计,2015 年我国黄金消费需求约 986 吨,其中首饰业黄金消费占据整个黄金消费市场的 73%,以目前金价简单计算(不考虑黄金首饰相对于黄金的加价) ,整个黄金首饰市场规模超过 1800 亿。从增速上来看,2014 年金价大幅下滑导致黄金消费需求同比下滑 25%,其中黄金首饰用金同比仅下滑 7%;随着金价的逐步企稳,2015 年黄金消费量同比增长 11%,黄金首饰用金量同比增长 8%。

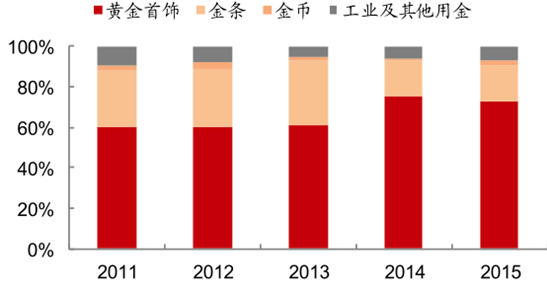

2015年1-3季度,全国黄金消费量813.89吨,与去年同期相比增加59.07吨,增长7.83%。其中:首饰制造用金590.98吨,同比增长1.65%,金条制造用金141.58吨,同比增长18.55%,金币制造用金16.33吨,工业及其他用金65.00吨。

2015年我国黄金消费需求回暖

2015年我国黄金首饰消费市场回暖

我国黄金年消费结构图(2011-2015 )

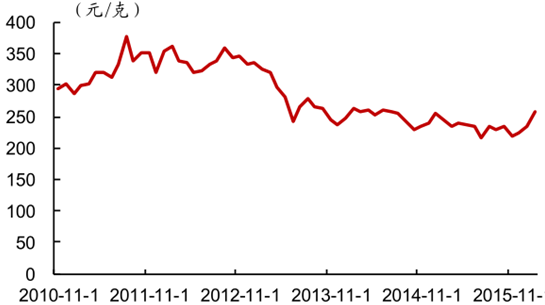

黄金价格走势图(2010-2015)

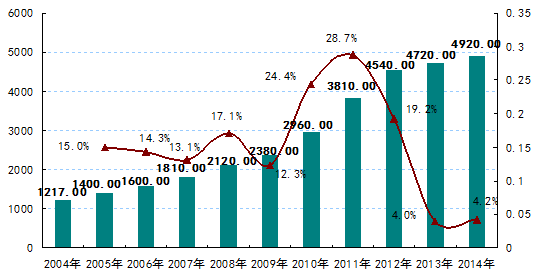

2004-2014年中国珠宝首饰行业市场销售规模(单位:亿元、 %)

作为珠宝首饰的另一主要门类,钻石总体消费市场与经济周期紧密相关。随着中产阶级的崛起及钻石投资需求的增加,预计钻石市场需求增速将保持在 5%-10%之间。

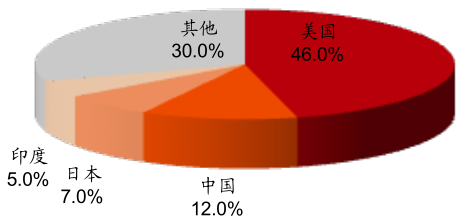

根据钻石年度全球销售报告,2014 年我国每年钻石需求量约620 亿元,占全球市场份额 12%,仅次于美国(370 亿美元) 。2008-2013 年我国钻石首饰消费增速一直保持两位数增长,2014 年由于宏观经济发展速度减缓及香港市场(占全球市场份额 1%-2%)下滑增速减缓,但仍达 6%。

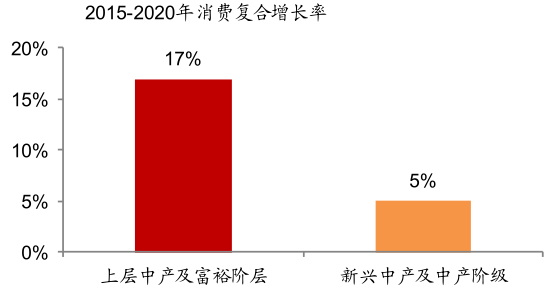

我国近年来钻石需求的主要得益于中产阶级及更高收入阶层群体数量的增加。 据西南财经大学2015年调查数据显示,目前我国中产阶层成年人口数量已达 2.04 亿(人均财富 13.9 万美元) ,位列世界第一。据波士顿咨询公司预测,2015-2020 年上层及富裕阶层消费复合增速将达 17%。这将成为钻石需求的主力。

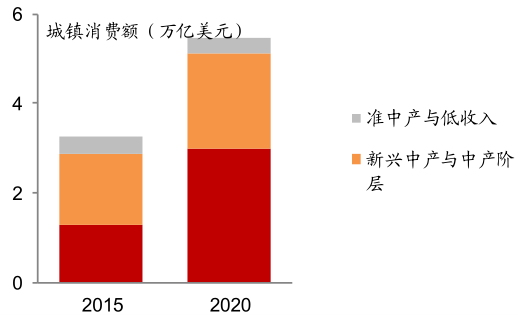

未来5 年中产及以上阶层是拉动消费主要力量

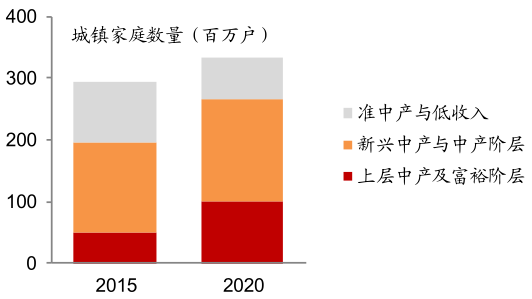

中产及以上阶层家庭数量(2015/2020)

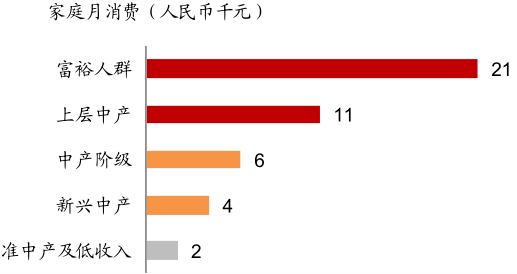

中产及以上阶层家庭月消费

中产及以上阶层消费额(2015/2020)

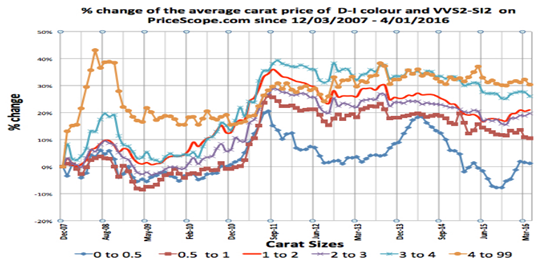

近几年国际钻石的价格累计上涨幅度超过了 150%,尤以投资级钻石涨幅居前。据英国钻石制造商协会数据显示,过去 5 年里,一枚 5 克拉钻石的年投资回报率为 12%。过去数十年间,钻石价格平均年复合上涨达到 5-7%左右。

钻石价格变化(2007-2016)

黄金珠宝行业交易规模大、产品周转缓慢且季节性明显,对资金需求量大且不平滑,众多的小型加工商和分销商从银行融资难度大,规模扩张缓慢;另一方面,消费者所持有的黄金饰品以及金条等可变现珠宝首饰大量以睡眠形式沉淀, 在居民资产配臵需求多样化趋势下存在可观的盘活投融资需求。黄金珠宝品牌商作为产业链中心,可以 O2O 平台为核心向产业链上下游提供金融支持,增强上下游投融资能力,为全产业链各环节提供增值服务。

珠宝网络零售占比(2010-2015 )

2015年双十一珠宝类销售量排行榜一览

排名 | 店铺名称 | 交易指数 |

1 | 周大福官方旗舰店 | 2669378 |

2 | 佐卡伊旗舰店 | 2082333 |

3 | 珂兰钻石旗舰店 | 1812254 |

4 | 周大生旗舰店 | 1799868 |

5 | 周生生官方旗舰店 | 1646290 |

6 | 潮宏基珠宝旗舰店 | 1284126 |

7 | 菜百旗舰店 | 994644 |

8 | 米莱旗舰店 | 952760 |

9 | 中国黄金官方旗舰店 | 883030 |

10 | daimi旗舰店 | 599799 |

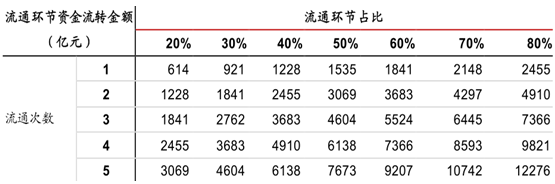

近年来黄金价格下跌,黄金行业内加工企业利润下滑,造成黄金产业链上的各类型企业尤其是中小企业的融资困难。2015 年我国限额以上批零企业实现金银珠宝零售额 3069 亿,假设流通环节占比 50%, 平均交易 3次, 则金银珠宝流通领域的资金流转总额概算达 4604亿,潜在的融资需求十分可观。

金银珠宝流通环节交易资金总额情景分析

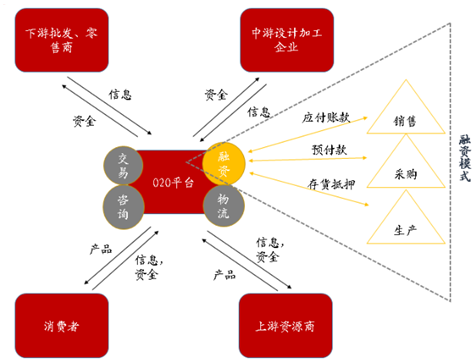

对于珠宝 O2O 平台商而言,其能通过 O2O 所特有的线上线下全渠道收集积累消费者信息并将信息提供给上游,连接产品生产和产品下单,进而掌握上下游企业的资金、库存、信用等信息,能根据产业链上的企业特点以低成本方式为其量身定制融资方案。在这一过程中,珠宝 O2O 平台商还可以通过采用预付款(采购环节) 、应付账款(销售环节) 、存货抵押等方式降低自身风险。

另一方面, 通过给上下游企业提供融资将有利于上游加工设计企业及下游加盟企业做大做强,带动 O2O 平台商品牌价值的提升和规模的扩大,进而掌握更多客户资源和数据,通过规模化优势分散公司风险、获取超额利润,形成模式的正反馈。

以O2O平台为核心的珠宝金服商业模式

民间低收益率沉淀是租赁等产业金服业务庞大的“蓄金池” 。以黄金为例,民间闲臵黄金量巨大,将闲散的黄金集中起来租借给需要黄金的加工企业或个人等,将盘活巨大资金存量。有统计表明目前我国市场上有超过 5000 吨的散户存量黄金处于闲臵状态。

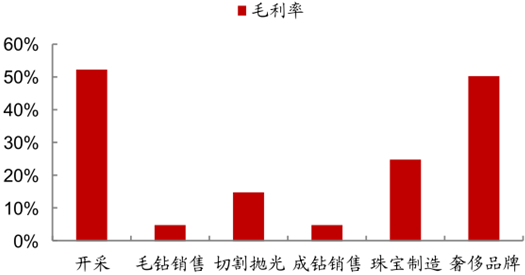

目前我国每年钻石需求量约 620 亿,预计未来五年需求增速仍将在 5%-10%之间。但从供给端来看,目前钻石即将进入供给紧缩周期,特别是毛坯钻石预计将于 2018 年出现供给缺口。届时拥有稳定钻石货源的贸易商将获得竞争优势地位。钻石珠宝的产业链主要包含原石开采、毛钻销售、切割抛光、成钻销售、珠宝制造、奢侈品牌销售等六大环节,各环节的附加值呈明显的微笑曲线,产业链两端利润率高达 50%,而在中间环节仅有 5%-25%。前几年开采力度加大扩大了国际毛坯钻石供给, 而下游由于裸钻库存暂时处于高位导致需求疲软,再加上融资困难,导致毛钻贸易商采购意愿不断下降。2015 年上半年全球毛坯钻石销量同比下降了 26%。市场预计到 2018 年,国际市场上毛坯钻石将暴露供给缺口。毛钻供给的这一收缩趋势将逐渐传导至下游成品钻。安特卫普作为世界最大的钻石加工和贸易中心,全球84%的毛坯钻石和 50%成品钻石都在安特卫普进行交易, 公司作为大中国区独家合作伙伴,将通过此次合作从安特卫普获得裸钻稳定低价的直采渠道,抢占更多国内市场。

全球钻石消费分布图(2014 年)

钻石产业链各环节毛利率

相关报告:智研咨询发布的《2016-2022年中国珠宝首饰行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国珠宝行业市场发展模式及竞争格局预测报告

《2024-2030年中国珠宝行业市场发展模式及竞争格局预测报告》共七章,包括珠宝行业营销战略要素与案例分析,珠宝行业供应链管理与信息化,珠宝行业发展前景与投资机会等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国珠宝行业发展现状及A股上市企业分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)