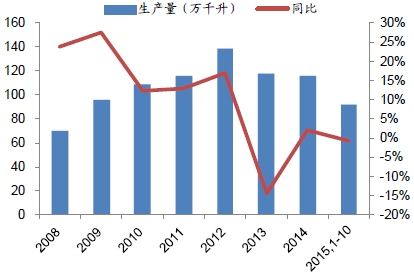

2013年,随着经济放缓和“限制三公消费”的加剧,国内葡萄酒行业整体下滑,量价齐跌。经过2014年的库存消化,行业产量下降速度放缓,收入和利润出现回升,截止2015年三季度,葡萄酒行业营收和增速分别回到17.5%和14.11%。经过2年多的市场调整,葡萄酒渠道库存出清,收入和利润均触底回升,消费群体悄然发生改变,以高端葡萄酒为主的公务消费已基本消失,个人消费和商务消费重新占据主导地位,葡萄酒的文化也在发生改变,大众化趋势明显,并且逐渐呈现出年轻化、时尚化。2015年葡萄酒市场逐步复苏,主要原因在于葡萄酒价格的大幅下调,带来需求边际改善。目前我国葡萄酒人均消费量为1.1升,仅为全球平均水平的1/3,但是较2014年葡萄酒消费增长了4.5个百分点,葡萄酒的人均消费量增空间大,因此葡萄酒边际改善有望持续。

2005-2015年中国葡萄酒营业收入及增速

2005-2010年葡萄酒行业利润

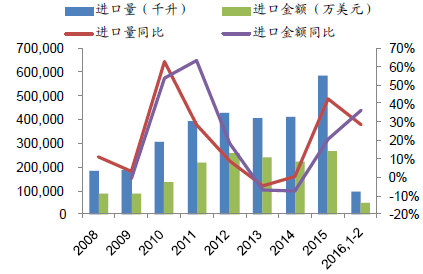

目前国产葡萄酒的集中较低,2014年行业CR4为17%,张裕、长城、威龙、王朝市占率分别为10%、4%、2%、1%。三公消费泡沫挤出后,国内葡萄酒纷纷加强中低档市场投入,龙头有望凭借强大的品牌力、渠道力,市场份额有望持续提升。受进口“零关税”的刺激,2015年进口葡萄酒迅猛增长,2015年全年进口量582793.29千升,同比增长42.4%,进口额37.35亿美元,同比增长29.70%,两项增长指标均创下了2013年探底之后的新高。2015年葡萄酒进口均价3.67美元/升,同比下降7.3%。自2014年以来,我国进口葡萄酒均价连续2年出现不同程度下降,一方面来自于关税下降的影响,另一方面也说明中国消费者对进口葡萄酒的消费价格有下滑趋势,对葡萄酒的消费由高端向中低端转化,说明进口葡萄酒大众化趋势明显。

2008-2015年中国葡萄酒生产量及同比增速

2008-2016年中国葡萄酒进口数量及金额

据酒类进口统计数据显示法国和澳大利亚继续保持原装酒市场的领先地位,国内80%以上的瓶装进口葡萄酒原产地集中于法国、澳大利亚、智利、西班牙,其中法国占比约为40%左右,占比最高,反映国内消费者对法国原装葡萄酒的认可度较高。中国消费者心智中普遍认为进口葡萄酒品质更好,中国对智利、澳大利亚的零关税政策将促进进口酒价格进一步下降,进口酒的比重也将逐步提高。进口葡萄酒给中国消费者带来更多高品质、高性价比的优质葡萄酒,原装进口价格下降,使得葡萄酒竞争格局由最初的低门槛、小规模、低价格转变为品牌和性价比的竞争,但是由于目前国内消费者品鉴能力不足,进口葡萄酒主要以代理商运作、较少进行品牌投入,进口葡萄酒格局远未稳定。

2015年我国葡萄酒进口数据统计

商品名称 | 进口量(L) | 进口额(美元) | 进口量同比 | 进口额同比 |

葡萄汽酒 | 12,952,840 | 61,467,796 | -7.19% | -25.71% |

瓶装酒 | 396,277,939 | 1,878,702,007 | 37.46% | 37.55% |

散装酒 | 146,032,754 | 98,766,208 | 78.50% | 41.94% |

合计 | 555,263,533 | 2,038,936,011 | 44.58% | 34.30% |

受益于进口葡萄酒业务的快速增长,国内企业布局进口酒业务如火如荼,主要方式为收购国际酒庄。张裕分别于2015年8月份收购西班牙爱欧集团75%股权和同年11月份收购斯戴勒酒庄持有的蜜合花农业公司90%股权,未来公司有望进一步加速海外布局,并在智利、法国等产区继续收购酒庄。2015年张裕收购国际酒庄的优势已经显现,2015年12月份爱欧订货额达2-3千万元,约占2014年爱欧总收入10%左右。然而由于当前国内葡萄酒消费者仍处于培育阶段,品鉴能力不足,进口酒格局尚未稳定的背景下公司有望通过大单品模式、借助渠道与运作收拾,快速抢占进口酒市场份额。

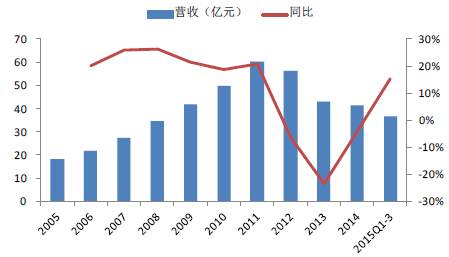

张裕2015年前三季度营业收入

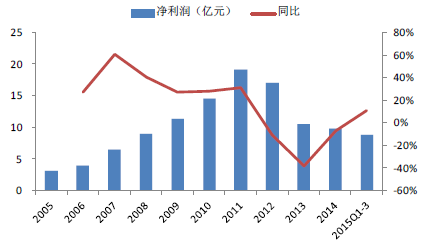

张裕2015年前三季度净利润

相关报告:智研咨询发布的《2016-2022年中国葡萄酒市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国葡萄酒行业市场全景调查及投资潜力研究报告

《2024-2030年中国葡萄酒行业市场全景调查及投资潜力研究报告》共十六章,包含葡萄酒行业投资风险预警,葡萄酒行业发展趋势分析,葡萄酒企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。