1、全球市场发展概况

(1)网络游戏发展历程

网络游戏诞生于二十世纪七十年代,最初的网络游戏大多由计算机爱好者以自身娱乐为目的开发,仅可实现简单的远程联机功能,无法模拟一个持续发展的游戏世界。七十年代末至九十年代中期,部分专业的游戏开发商和发行商开始涉足网络游戏,推出了《凯斯迈之岛》、《阿拉达特》等产品,并逐渐探索出了计时收费等商业模式,网络游戏作为一个独立的行业初步形成;在技术上,这一阶段实现了网络游戏世界的持续性发展,游戏类型和玩法也逐渐丰富。九十年代中后期,随着美国互联网热潮的兴起,越来越多的游戏开发商和发行商进入网络游戏行业,一个规模庞大、分工明确的网络游戏产业最终形成,包月收费模式被广泛接受,在技术上,出现了“大型网络游戏 (MMOG) ”的概念,游戏的复杂性、玩家在线人数大幅提升,《网络创世纪》、《天堂》等经典网络游戏成为这一时代的标志。2005 年后,网络游戏行业进入新的发展时期,出现了网页游戏、休闲游戏、移动游戏等多种新型游戏;收费模式上,出现了道具收费、交易收费等多种收费模式,道具收费取代时长收费成为主流收费模式。

(2)全球网络游戏市场的主要特点

全球网络游戏市场高速增长,未来增长潜力巨大

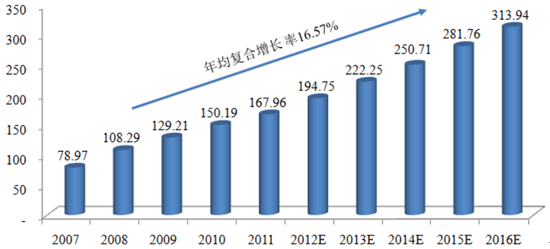

随着互联网和计算机技术的快速发展,全球网络游戏市场较快增长。产业信息网发布的《2016-2022年中国网络游戏市场运行态势及发展趋势研究报告》显示,全球网络游戏市场规模已从 2007 年的 78.97 亿美元增长至 2011 年的 167.96 亿美元,增长了 1.13倍,年均复合增长率为 20.76%,未来几年全球网络游戏行业将继续保持较快发展的态势,预计 2016 年全球网络游戏市场规模将达到 313.94 亿美元。

2007-2016年全球网络游戏市场规模( 单位:亿美元)

网络游戏的市场份额逐渐提高

网络游戏、单机游戏和专用设备游戏都是电子游戏产业的重要组成部分。

对比其他游戏而言,网络游戏能为玩家提供更为丰富的游戏体验,是未来游戏产业发展的主流趋势之一。首先,网络游戏具有良好的互动性,网络游戏更多地体现为人与人之间的交流和竞争,玩家可以在网络游戏世界中形成与现实世界相似的社会关系,使得游戏体验更为真实生动;其次,网络游戏的玩法更为丰富,网络游戏允许多位玩家、不同角色通过不同的组合完成游戏任务,这为游戏的多样化设计提供了更充足的条件,使得网络游戏更具趣味性;再者,网络游戏更具新颖性,网络游戏企业在运营过程中会不断推出新的游戏版本,加入新颖的游戏玩法,相较于其他游戏形式,网络游戏的更新更为频繁,使得游戏体验更具新颖性。

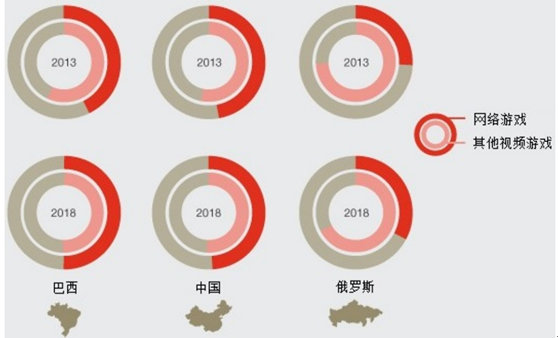

随着计算机软硬件技术和互联网技术的发展,网络游戏产品在画面质量、音质音效、响应速度和数据交换能力等方面不断改善,网络游戏的互动性、丰富性和新颖性得到更充分地展现。未来数年内,在各主要发展中国家,网络游戏占视频游戏产业的比重将显著提高。

2013 年、2018 年全球网络游戏占视频游戏总产值比例

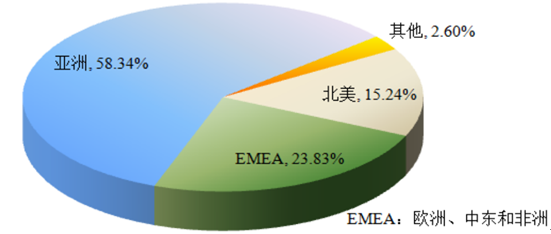

亚洲是全球网络游戏市场中坚力量,是世界网络游戏最大的市场,2011年亚洲网络游戏市场规模为97.99亿美元,占全球网络游戏市场总规模的58.34%,预计到2016年,亚洲网络游戏市场总规模将达到 197.00 亿美元,占全球网络游戏市场总规模的 62.75%。

2011 年全球各区域网络游戏市场规模占比

2、国内市场概况

(1)国内网络游戏行业发展历程

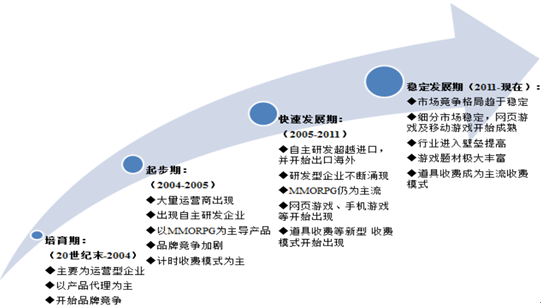

中国网络游戏行业起始于 20 世纪末,经过十多年的发展,经历了产业培育期、产业起步期、快速发展期和稳定发展期等四个主要发展阶段。具体如下:

中国网络游戏产业发展历程

(2)国内网络游戏市场发展状况

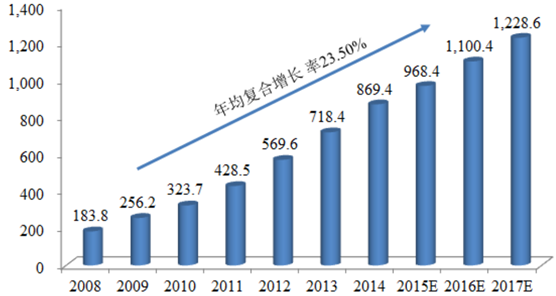

国内网络游戏市场规模呈现持续快速增长的态势

国内网络游戏行业产生于20世纪末,经过数年的培育期,2005 年前后进入快速成长期,网络游戏市场规模快速增长。

中国互联网络信息中心的数据显示,截至 2014 年 12 月底,中国互联网用户数量已达到 6.49 亿。在国内互联网用户持续增加的背景下,伴随着国内网络游戏企业研发能力和运营能力的不断提升, 国内网络游戏市场规模呈现持续快速增长的态势。2014 年中国网络游戏市场销售收入为 869.40 亿元人民币,比 2013 年增长了 21.02%。 (此处网络游戏市场收入不包含移动游戏市场收入和单机游戏市场收入)

2008-2017 年中国网络游戏市场销售收入及预测( 单位:亿元)

自主研发的网络游戏成为市场发展的主导力量

在中国民族网络游戏出版工程等一系列产业政策引导下, 国内民族网络游戏原创力量不断壮大,2006 年国产网络游戏销售收入首次超过进口网络游戏销售收入,扭转了网络游戏发展初期进口网络游戏占主导的局面,自主研发的网络游戏逐渐成为市场发展的主导力量。 《2014年中国游戏产业报告》显示,2014 年中国自主研发的网络游戏销售收入为 726.6 亿元人民币,比 2013 年增长 52.45%,占国内网络游戏市场销售收入的 83.57%。

2008-2014 年中国自主研发网络游戏市场销售收入 (单位:亿元)

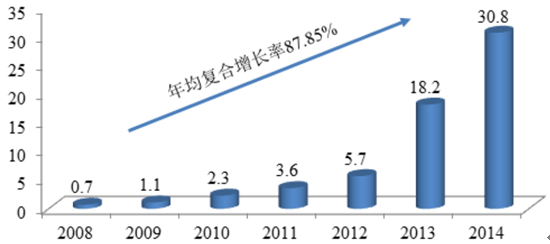

国产网络游戏出口保持上升态势

国产原创网络游戏蕴含着众多中国历史文化的元素,将“中国元素”的文化创意产品成功地输入世界各地,对于传播中国文化意义重大。国家相关部门采取了多种措施鼓励和扶持有条件的网络游戏企业加快“走出去”的步伐。2014年中国自主研发网络游戏海外市场销售收入为30.76亿美元,比 2013 年增长 69.01%。

2008-2014 年中国自主研发网络游戏海外市场销售收入 (单位:亿美元)

(3)客户端网络游戏市场概况

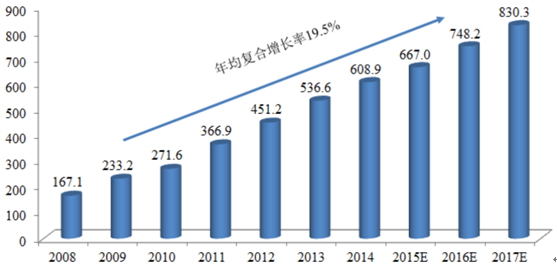

客户端网络游戏收入快速增长,且预计未来将持续增长

2014 年国内客户端网络游戏市场销售收入为 608.9 亿元,比 2013 年增长 13.47%。预计2017年国内客户端网络游戏市场销售收入将达到830.3亿元人民币。

2008-2017 年中国客户端网络游戏市场销售收入(单位:亿元)

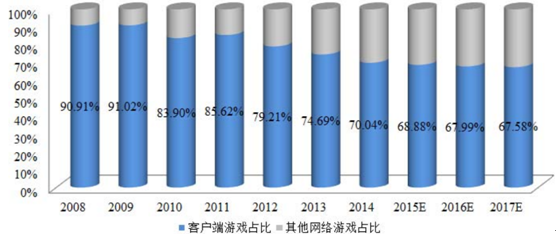

客户端网络游戏是网络游戏市场重要组成部分

与网页游戏相比, 客户端网络游戏在游戏内容上更为丰富, 玩法上更具深度,且拥有更好的画面、音效和操作响应能力,所以客户端网络游戏的玩家更具稳定性。

从目前的市场规模和中国网络游戏市场的发展来看,在未来相当长的一段时间内,客户端网络游戏仍将保持第一的市场份额。2014 年国内客户端网络游戏市场销售收入 608.9 亿元人民币,比 2013 年增长 13.47%,约占中国网络游戏市场销售收入的70.04%。

2008-2017 年中国客户端网络游戏市场占有率情况

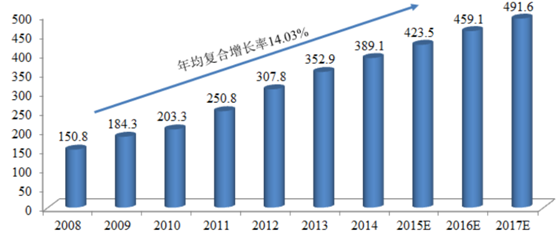

大型角色扮演类客户端网络游戏仍是客户端网络游戏的主要组成部分, 且将持续增长 当前国内知名的《魔兽世界》 、 《传奇》 、 《大话西游》 、 《天龙八部》以及公司的《远征 OL》 、 《龙武》皆为大型角色扮演类客户端网络游戏,大型角色扮演类客户端网络游戏是客户端网络游戏市场最主要的产品。2014 年国内客户端网络游戏市场销售收入608.9 亿元人民币,其中大型角色扮演类客户端网络游戏销售收入为 389.1 亿元,占比为 63.90%。

大型角色扮演类客户端网络游戏销售收入增长迅速,销售收入由 2008 年的150.8 亿元增长至 2014 年的 389.1 亿元,预计 2017 年大型角色扮演类客户端网络游戏市场销售收入将达到 491.6 亿元人民币。

2008-2017 年中国大型角色扮演类客户端网络游戏销售收入 (单位:亿元)

(4)网页游戏市场概况

网页游戏市场增长较快,预计未来仍将保持快速增长

国内网页游戏历经从无到有并快速增长, 是网络游戏市场的发展亮点。 2014 年,国内网页游戏市场的销售收入为 202.7亿元,比2013年增长 58.73%。网页游戏已经成为网络游戏行业发展的驱动力之一,市场规模将保持快速增长的态势。

2008-2014 年中国网页游戏市场销售收入 (单位:亿元)

网页游戏的快速发展, 一方面是因为网页游戏使用方便, 用户使用兼容 Flash或支持 HTML5 的网页浏览器便可体验游戏;另一方面是因为网页游戏业务一体化程度较高,由于网页游戏的运行依托于网页浏览器,因此运营商可以将网页游戏服务与其它在线服务一体化推广,共享网页平台,从而提升不同产品网上交叉营销的有效性,并增强用户对该平台及其所运营网页游戏的黏性。

(5)移动游戏市场概况

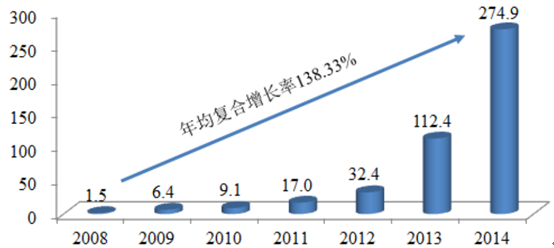

近年来,随着智能手机、平板电脑等移动设备的普及和 3G、4G等移动通讯技术的发展,移动游戏市场增长迅速。移动游戏具有可随身携带、可随时登陆退出的优点, 方便游戏用户在零碎时间进行游戏体验。2014 年中国移动游戏市场实际销售收入 274.9 亿元人民币,比 2013 年增长 144.57%。

2008-2014 年中国移动游戏市场销售收入 (单位:亿元)

(6)国内网络游戏用户发展概况

互联网用户规模逐年增大,网络游戏潜在用户规模较大

网络游戏行业属于互联网行业,两者的发展具有高度相关性。随着经济的快速发展,国内互联网用户数量持续增长,推动了国内网络游戏行业的持续发展。

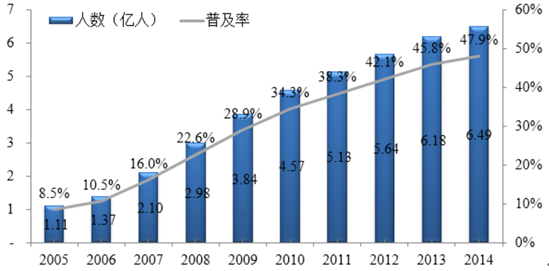

中国互联网络信息中心发布的第 35 次,截至 2014 年 12 月底,中国网民数量达到 6.49 亿,互联网普及率为47.9%,2014年末网民数量较 2013 年末增加 3,117 万人,普及率提升2.1%。

2005-2014 中国网民规模和互联网普及率

尽管中国的网民规模和普及率持续快速发展,但与美、英、日、韩等国(互联网普及率均超过70%)相比仍有较大差距,结合中国庞大的人口基数,中国互联网网民数量仍有较大的提升空间。互联网经济具备广阔的潜在增长空间,而网络游戏行业也将成为其中主要的受益行业之一。

网络游戏用户规模过亿

中国网络游戏用户增长和互联网用户增长高度相关。 2014 年,中国游戏市场用户数量约为 5.17 亿人,较 2013 年增长4.6%,其中客户端网络游戏用户数达到1.58 亿人,比 2013 年增长 3.95%;网页游戏用户数达到3.07 亿人,比2013年下降 6.60%;移动游戏用户数达到 3.58亿人,比 2013 年增长 15.30%。网络游戏用户规模的增长将较大地带动整个网络游戏行业的飞速发展。

2008-2014 年中国网络游戏用户数量 (单位:亿人)

网络游戏付费玩家数量逐年提高

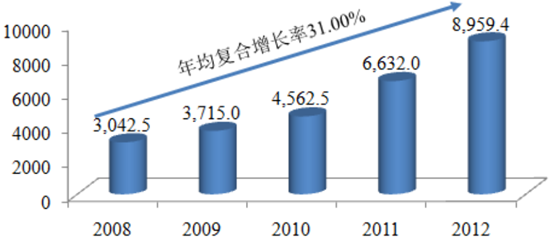

随着网络游戏品质的提高和玩家收入水平的上升, 网络游戏玩家的付费接受度逐渐提高。游戏工委《2012 年中国游戏产业报告》显示,2012 年中国付费网络游戏用户数达到8,959.4 万人,比 2008 年增加 1.94 倍,2008 年至 2012 年的年均复合增长率为 31.00%。网络游戏付费玩家数量的提高将带动网络游戏行业进入更加快速的增长通道。

2008-2012 年国内网络游戏付费玩家数量 (单位:万人)

(7)国内网络游戏行业的主要特点

各细分市场均保持增长,移动游戏、网页游戏市场的发展对客户端网络游戏发展的限制、需求替代影响较小 在整体网络游戏市场快速发展的背景下,客户端网络游戏、网页游戏和移动游戏等主要细分市场均保持增长。2012 年至 2014 年,客户端网络游戏市场规模分别为 451.2 亿元、536.6 亿元和608.9 亿元,网页游戏市场规模分别为 81.1 亿元、127.7 亿元和 202.7 亿元,移动游戏市场规模分别为 32.4 亿元、112.4 亿元和 274.9 亿元,细分市场均保持增长态势。在增长的市场环境下,移动游戏、网页游戏市场的快速发展对客户端网络游戏发展的限制、需求替代影响较小。

网页游戏、移动游戏的发展为网络游戏行业导入了大量用户,也为客户端网络游戏导入了大量潜在用户。

网页游戏是基于网页浏览器的多人在线互动游戏,用户无须下载客户端,打开网页浏览器便可进行网页游戏,具有方便快捷的特点;移动游戏是指运行于手机、平板电脑等移动终端的游戏,用户在移动终端下载应用便可进行游戏,具有可随身携带、 随时游戏的优点。 因此, 网页游戏和移动游戏的用户导入相对方便,用户数量也较多。2014年,中国客户端网络游戏用户数为 1.58 亿人,网页游戏用户数为 3.07 亿人,移动游戏用户数为 3.58 亿人。

网页游戏、移动游戏的发展为网络游戏行业导入和培养了大量游戏用户,其中部分追求更高游戏体验的用户会转而体验拥有更高游戏画面、音效、操作响应能力的客户端网络游戏,从而转化成为客户端网络游戏用户。因此,网页游戏、移动游戏的发展同时也为客户端网络游戏导入了大量潜在用户, 在一定程度上有利于客户端网络游戏的发展。

以端游为主的网络游戏企业的主要收入通常来源于单款游戏产品

国内大部分以客户端网络游戏产品为主的网络游戏企业的主要收入通常来源于单款产品或其续作。 收入依赖单一产品的主要原因在于优秀人才和资金实力的限制,通常情况下,一款优秀的客户端网络游戏需要 2-5 年的开发周期,一方面使得优秀游戏制作人才的培养难度大、周期长,优秀游戏制作人才长期缺乏;另一方面要求网络游戏企业持续投入大量研发资金。 这些因素导致网络游戏企业较难同时开发出多款优秀的游戏产品。

拥有成功产品的网络游戏企业更有能力推出优秀的新产品

相较于缺乏成功产品的网络游戏企业, 已经拥有成功产品的企业更有能力推出优秀的后续新产品。例如网易在《大话西游Ⅱ》成功的基础上陆续推出了《梦幻西游》和《倩女幽魂》 ,继《征途》之后巨人网络推出了《征途2》 。这一现象的主要原因为,成功的网络游戏通常拥有优秀的研发和运营团队,积累了领先的技术储备和丰富的运营经验,技术团队更为强大;同时,玩家对优秀网络游戏公司及其游戏品质的认同使得后续新产品的推广更为高效;再者,已有成功产品为新产品的开发提供了充足的资金支持,允许游戏企业精细打磨游戏品质。

游戏公司 | 首款成功产品 | 后续优秀产品 |

网易 | 大话西游Ⅱ | 梦幻西游 倩女幽魂 |

巨人网络 | 征途 | 征途 2 |

完美世界 | 完美世界 | 诛仙 2 |

客户端网络游戏收入规模大,生命周期长,具有较强的稳定性

客户端网络游戏收入规模通常高于其他类型的网络游戏, 一款成功的客户端网络游戏创造的收入足以支撑游戏公司的持续经营与研发。2010 年《福布斯》按运营收入评选了全球网络游戏 15 强,上榜的 5 款国产游戏均为客户端网络游戏;多玩游戏网发布的《2011 中国十大收入网游排行榜》 ,上榜产品也均为客户端网络游戏。

在保证持续研发投入的基础上,客户端网络游戏具有长期性和稳定性,一款成功的客户端网络游戏通常能运营多年。目前市场上成功运营的客户端网络游戏,如网易的《大话西游Ⅱ》 、 《梦幻西游》 、 《魔兽世界》以及盛大的《传奇》系列均运营了十年左右,这些游戏至今仍能保持较高的收入规模,是其运营企业的重要收入来源。

部分客户端网络游戏营运历史

公司 | 游戏名称 | 上线时间 | 运营历史 |

盛大 | 热血传奇 | 2001 年 | 14 年 |

传奇世界 | 2003 年 | 12 年 | |

网易 | 大话西游 II | 2002 年 | 13 年 |

梦幻西游 | 2004 年 | 11 年 | |

巨人网络 | 征途 | 2006 年 | 9 年 |

畅游 | 天龙八部 | 2007 年 | 8 年 |

腾讯 | 穿越火线 | 2008 年 | 7 年 |

地下城与勇士 | 2008 年 | 7 年 | |

QQ炫舞 | 2008 年 | 7 年 | |

QQ飞车 | 2008 年 | 7 年 |

网络游戏玩家具有相对稳定性

网络游戏玩家,特别是角色扮演类网络游戏的玩家通常具有一定的稳定性。

首先,网络游戏具有明显的社区性特征,游戏开发商在游戏世界中为玩家设计了密切的社会关系,如国家、家族、婚姻、师徒等,玩家间通过共同完成游戏任务建立友谊,玩家在游戏世界中可以结识到许多志同道合的朋友,放弃某款网络游戏即意味着放弃这些社会关系, 这种社区性特征使得玩家不会轻易放弃某款网络游戏;其次,网络游戏虚拟财产的宝贵性,游戏装备等虚拟财产是玩家投入大量精力得到的,在游戏世界中具有稀缺性,这些虚拟角色和财产都是值得玩家珍惜的元素;再者,网络游戏开发商在设计游戏时,通常会设计游戏发展的进程,控制游戏发展速度,逐步满足玩家需求,引导玩家合理、持久地投入到游戏中,以保持玩家的持续和稳定。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络游戏行业市场发展调研及未来前景规划报告

《2024-2030年中国网络游戏行业市场发展调研及未来前景规划报告》共十三章,包含中国网络游戏重点企业分析,2024-2030年中国网络游戏产业发展前景,2024-2030年中国网络游戏投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国网络游戏行业全景速览:产业将继续保持健康规范发展态势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年6月国产网络游戏获批名单出炉,业态复苏[图]](http://img.chyxx.com/general_thumb/news/16.png?x-oss-process=style/w320)