(一)生猪行业竞争格局

①国内生猪养殖长期以散养为主,规模化养殖发展速度较慢

我国生猪养殖行业长期以散养为主,规模化程度较低,具有小农生产特点。近些年来,虽然我国生猪养殖规模化程度有一定发展,然而养殖规模1万头以上的养殖场数量占比仍不足 1%,规模化养殖发展速度较慢。

2012-2013 年我国生猪规模养殖场数量分布对比情况如下:

生猪养殖规模化程度低是猪肉价格波动幅度较大的主要原因之一: 散养农户由于布局分散、缺乏市场前瞻性、依靠经验决定生产等因素,往往无法判断未来市场行情,养殖存栏量波动较大,最终造成猪肉价格大幅波动。另外,散养环境下猪肉质量和安全无法保证,食品安全问题难以追溯,易扰乱市场秩序,不利于生猪市场的健康发展。

② 猪市场的竞争格局主要表现为众多散养户与少数大规模企业之间的竞争,而大规模企业之间的竞争激烈程度较小

当前我国生猪养殖主体仍以散养农户为主:2012 年、2013 年,养殖规模在50 头以下的养殖场数量占比均在 94%以上。生猪养殖市场的竞争主要体现为散养农户与规模化养殖企业之间的竞争。

③ 猪养殖上下游大型企业进入该行业,促进产业链延伸和一体化生产

(二)猪肉产量及消费量情况

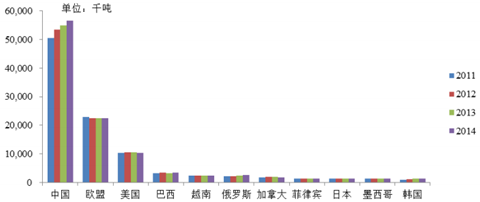

①世界猪肉产量及消费量

2011年全球猪肉产量达到 1.04亿吨,2014 年增长到 1.10 亿吨,猪肉产量的年均复合增长率为 2.18%。全球主要的猪肉生产区有中国、欧盟、美国、巴西、俄罗斯和越南,2014 年上述主要生产区的产量分别为 5,671 万吨、2,240 万吨、1,037 万吨、331 万吨、251万吨和243 万吨。我国作为第一大猪肉生产国,2014年猪肉产量占比为51.33%。

2011-2014年世界主要猪肉生产国家或地区猪肉产量

2011-2014年世界主要猪肉生产国家或地区猪肉产量占比

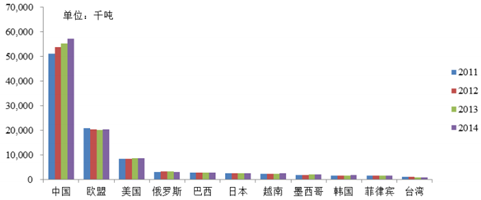

2011 年全球猪肉消费量达到1.03 亿吨,2014 年增长到 1.10亿吨,猪肉消费量的年均复合增长率为 2.15%。全球主要的猪肉消费区有中国、欧盟、美国、俄罗斯、巴西和日本,2014 年上述主要消费区的消费量分别为 5,717 万吨、2,024万吨、865 万吨、302 万吨、276万吨和254 万吨。我国作为第一大猪肉消费国, 2014 年猪肉消费量占比为 51.99%。

2011-2014年世界主要猪肉消费国家或地区猪肉消费量

2011-2014年世界主要猪肉消费国家或地区猪肉消费量占比

②国内猪肉产量及消费量

最近三年,国内猪肉产量及消费量持续增长,产量年增长率为 3.03%,消费量年增长率为 3.08%,在我国居民肉类消费中占比维持在 70%以上,占比最高。

2011-2014年我国猪肉产量与消费量

④ 市场发展趋势

我国猪肉消费市场的良好发展趋势体现在以下两方面:

首先,伴随国民收入逐步提升和人口结构转变,国内猪肉消费需求将保持持续增长态势。从国民收入来看,根据国家统计局数据,2014 年中国国内生产总值约 635,910.0 亿元,人均国内生产总值46,629 元,城镇居民人均可支配收入为28,843.85 元,农村居民人均可支配收入10,488.88 元。我国是全球猪肉消费第一大国, 猪肉是我国居民最主要的副食品, 猪肉消费长期占肉类消费比重 60%以上。我国居民收入水平的上升,将直接提高猪肉消费水平。从消费群体上看,农村居民人均猪肉消费量远低于城市居民。随着我国城镇化水平的提高,农村居民逐步转换为城镇居民,同时全国人均消费水平稳步提升,猪肉消费总量将有望持续增长。

其次,城乡居民的消费习惯正逐渐向重视食品安全和偏好高品质方向发展,有利于一体化发展、食品安全可追溯的大型生猪养殖企业发展,有助于行业集中度逐步提升,行业竞争状况进一步改善。

相关报告:产业信息网发布的《2015-2020年中国猪肉行业市场竞争现状分析及标杆企业调查研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国猪肉行业竞争现状及投资决策建议报告

《2024-2030年中国猪肉行业竞争现状及投资决策建议报告》共十三章,包含中国猪肉行业营销策略分析,猪肉行业发展机会及对策建议,猪肉市场预测及项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2024年中国猪肉产量、价格波动及代表企业经营情况分析:产业规模化与绿色生态并进,智能化技术赋能食品安全与疫病防控 [图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)