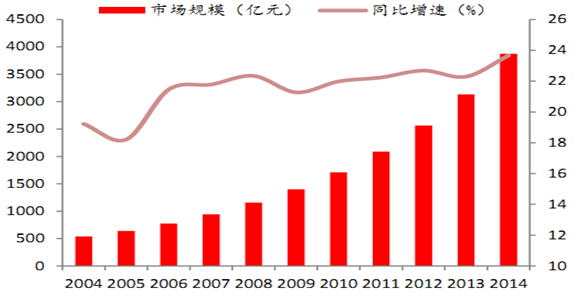

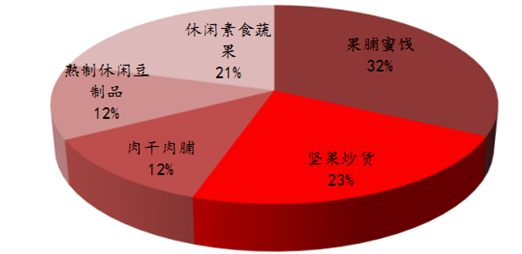

2014 年国内休闲食品市场规模达到3875亿元,同比增长23.66%。而2004-14 十年间休闲食品行业规模平均复合增长率高达 21.78%,国内休闲食品行业持续保持高景气度,果脯蜜饯、坚果炒货和休闲素食蔬果为休闲食品规模最大的三个品类。

2004-2014年休闲食品CAGR高达 21.78%

坚果炒货占国内休闲食品行业规模的 23%

数据显示,全球零食行业的市场规模为3740亿美元,虽然仅同比增长 2%,但是健康零食细分品类的消费需求快速成长,欧美市场的健康零食的增长速度是传统零食的 4倍,而健康休闲食品在欧美资本市场的火爆也彰显出行业巨大的市场空间。

2015年以来健康零食行业火爆欧美资本市场

时间 | 事件 |

2015/11/23 | Satori Capital发力健康零食,收购坚果干果生产商SunTree 多数股权 |

2015/8/5 | 健康休闲食品公司 Amplify 正式 IPO |

2015/6/15 | 私募基金 Permira 收购 Medora 和 Ideal 打造健康零食龙头企业 |

2015/5/29 | 创新零食公司 Live Better 获私募基金 ACG 青睐 |

2015/5/6 | 美国健康零食订购品牌 NatureBox 获 3000万美元 C 轮融资 |

一、坚果受益于健康化消费趋势,国内消费异军突起

坚果炒货含有丰富的脂肪、糖类、蛋白质、多种维生素和矿物质。而坚果类休闲食品经过极少的加工,保留了原材料很大一部分的营养,是健康类休闲食品的典型代表,持续受益于健康化的消费趋势。根据我们的测算,葵花子的收入规模在坚果炒货市场的占比从60%以上下降到25%左右。

碧根果、夏威夷果、巴旦木等高端坚果的国内进口量暴增更是消费热度的真实写照,2014 年澳大利亚夏威夷果产量预期由4 万吨上调到了4.1万吨。新增产量将全部售往中国市场,总量达到11000万吨,接近澳洲产量的四分之一,较去年对中国出口量5000 吨大幅提升。

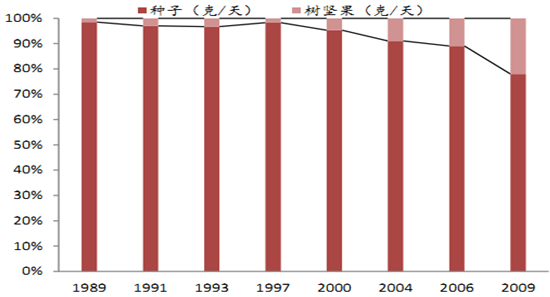

国内人均树坚果消费量逐年提高

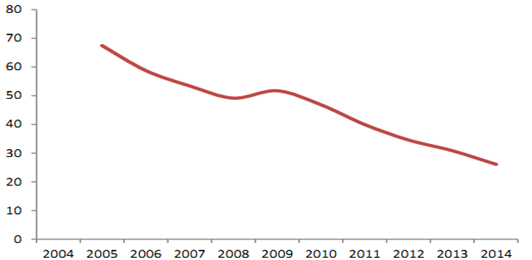

国内瓜子在坚果炒货市场占比逐年下降

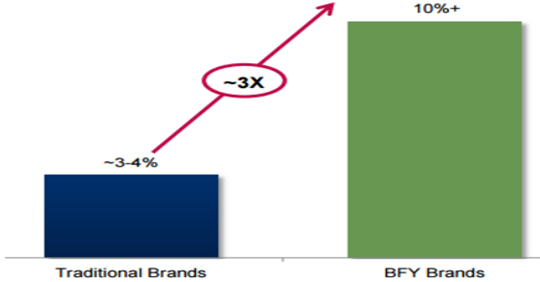

美国经验显示,人均 GDP 与健康休闲食品的代表坚果的消费成正比。而根据尼尔森的预测,2014-2019 年美国传统休闲食品的年均复合增速约为 3%-4%,而健康休闲食品(Better-For-You Snacks ,简称BYF Snacks)的年均复合增速在10%以上,为传统食品的至少三倍。我们认为,伴随着人口消费潜力(15-35 岁是坚果消费主要群体)以及健康消费趋势,高端坚果的新品类碧根果、夏威夷果等仍处于消费培育阶段,未来销量增速较快且空间较大,国内坚果的消费仍能保持20%左右的增速。

美国树坚果产品消费量持续增长

美国人均 GDP与坚果消费量成正比

美国健康休闲食品增速是传统食品的三倍

二、食品电商增长迅速,坚果具备天生电商基因

2009-2016 年我国的电子商务交易规模从 3.60 万亿增长到 19.90 万亿,年均复合增长率高达28%,远高于国内消费品零售总额 10%左右的增速。而 2009-2014年间,中国食品电商交易额均保持略高于整体电子商务的增速,市场规模从43亿提高到425亿元,但是占电商交易总额的比重仍很小,发展空间较大。

2009-2016年国内电子商务 CAGR 达 28%

2010-2014年国内食品电商 CAGR 达 35%

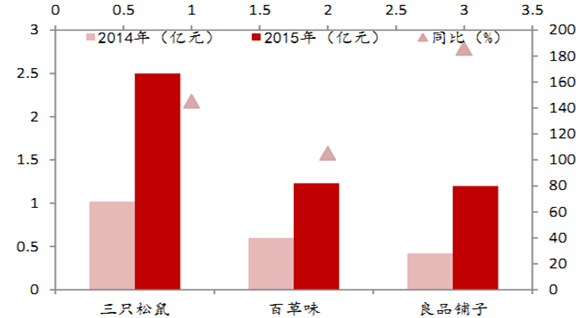

以 2015 年双十一购物节的数据为例,坚果电商市场规模排名前三的三只松鼠、百草味和良品铺子分别实现2.5亿、1.23 亿和1.2 亿的销售规模,均同比增长 2-3 倍。

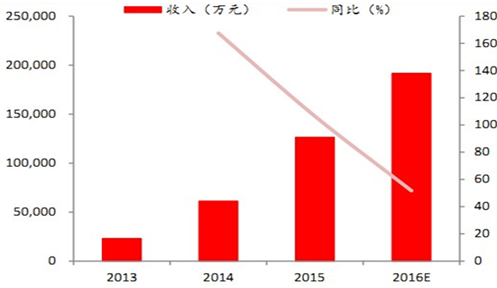

坚果电商百草味收入规模持续高增长

2015年双十一坚果销售持续火爆

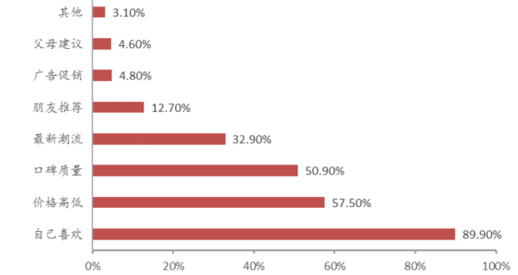

80、90 新生力量逐渐成为休闲食品的主流群体,受生活水平提高以及互联网等科技影响,年轻消费群体个性化消费属性较强,“吃货”、“宅”、“娱乐至上”、“有内涵”、“萌萌哒”等成为新一代年轻群体文化标签,消费中他们更关注产品的品牌以及品质,拥有强烈的消费个性化需求以及分享精神。受此影响,散装坚果消费逐渐过渡到袋装,品牌化、高端化以及个性化成为消费主流。而电商渠道的开发能够满足 80、90后个性化、自由化需求,线上坚果消费成为新潮流。

个性化是90后消费主要特征

三、区域渗透推动坚果电商渗透率继续提升

预计当前线上坚果销售的市场规模大约80-100 亿元(包含其他休闲食品品类),渗透率仅有3%。而官方数据显示线上坚果消费主要区域集中在华东地区,华北、华南以及西南地区的空间巨大。随着二三线城市的进一步扩张,坚果电商的渗透率有望进一步提升,国内的坚果电商远未到达成长瓶颈。

淘宝指数显示目前坚果线上消费主要集中在华东地区

国内坚果炒货的消费习惯由来已久,但是在坚果电商成熟以前也仅限于葵花子、核桃、开心果等传统炒货,而在欧美地区的主力消费品种碧根果和巴旦木等由于原材料的限制,消费习惯尚未被培育。互联网品牌本质是使得线下依旧处于相对长尾的产品,在互联网渠道演变为一个爆款。作为坚果电商最先崛起的新农哥,单品致胜便是其当时脱颖而出的秘密武器。由于山核桃产量无法满足国内市场的需求,陌生的碧根果在新农哥的包装下转身成为“美国山核桃”,用低价手段以一场聚划算彻底改变了这个单品的知名度,当日发货量达到了5 万多单,也打响了店铺的知名度。于是,碧根果等一系列舶来品成为坚果电商引流的重要品种。

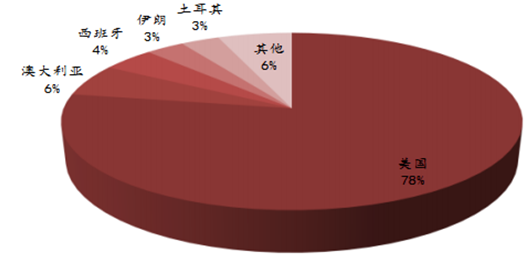

美国占全球巴旦木产量的近 80%

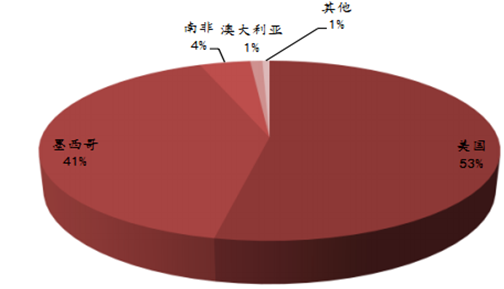

美国和墨西哥合计占全球碧根果产量 95%

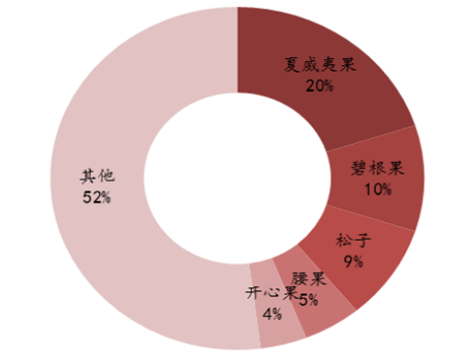

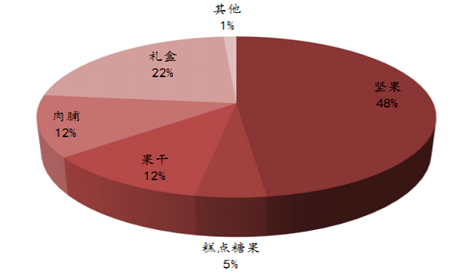

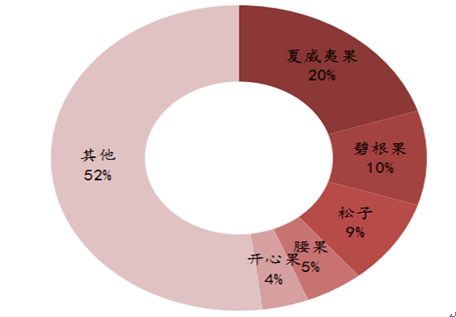

新农哥的成功经验被迅速借鉴,三只松鼠和百草味在碧根果的基础上又相继开发出夏威夷果、巴旦木等爆款坚果单品。时至今日,这些爆款单品仍在坚果电商扮演重要的角色,以百草味为例,2015年 3 季度夏威夷果和碧根果分别占百草味销售收入的20%和10%,而坚果品类占百草味总销售收入的48%。

坚果收入占百草味销售收入的一半

夏威夷果和碧根果占百草味销售收入 30%

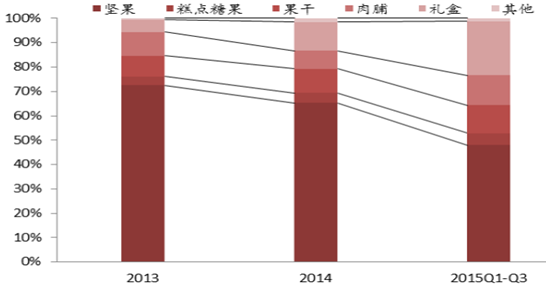

百草味的财务数据显示,公司的坚果品类的毛利率仅有20.28%,远低于其他品类将近 30%的毛利率水平。目前三只松鼠、百草味等都已经形成坚果、果干蜜饯、肉干肉脯、糕点饼干等 300 多个 SKU。

坚果品类的毛利率远低于其他品类

百草味正在探索其他渠道的扩张

2015 年 3 季度夏威夷果和碧根果分别占百草味销售收入的 20%和10%,而坚果品类占百草味总销售收入的48%,百草味在高端坚果领域的品牌认知度优势明显。截至 2015 年底,百草味拥有消费客户累计超 1300 万,6 个月内活跃用户占比约 60%,仅天猫旗舰店2015年度访客量就超过 1.15 亿人次。

2015Q1-Q3坚果产品占销售收入的 48%

夏威夷果和碧根果占销售收入的 30%

相关报告:智研咨询(http://www.chyxx.com/)发布的《2016-2022年中国坚果干果市场分析预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国坚果行业市场调研分析及发展规模预测报告

《2024-2030年中国坚果行业市场调研分析及发展规模预测报告》共十四章,包含2024-2030年中国坚果行业投资分析与风险规避,2024-2030年中国坚果行业盈利模式与投资战略规划分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。