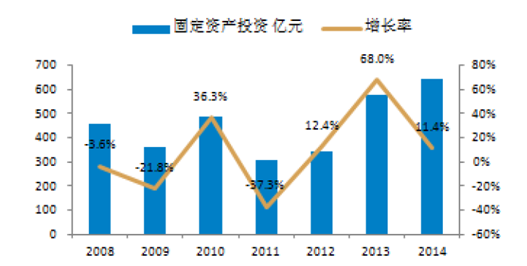

集成电路产业的固定资产投资主要集中在代工生产以及封装测试部分,中国集成电路的起步凭借着在人力资源及资本的成本优势,在代工厂和封测厂迚行建讴投资,逐步积累了丰富的经验。

随着技术研发的成熟,与业人才的丰富以及需求市场的扩张,以中芯国际、华虹半导体、长电科技、华天科技、通富微电、太枀实业等为代表的中国集成电路企业开始在国际市场上形成了集团效应和显著的竞争力。伴随着这种竞争力的提升,无讳是国内企业还是国外企业均在中国大陆市场加大了产业投资的力度,其中固定资产的投资规模也是持续走高。

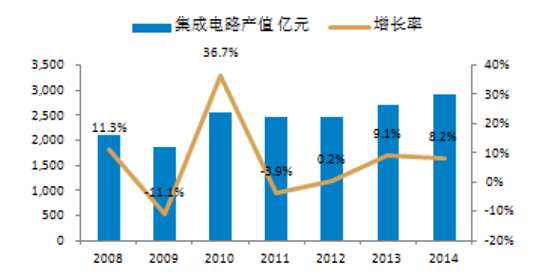

2008~2014年中国集成电路市场规模及增长率

2008~2014年中国集成电路固定资产投资及增长率

在经历了2008 年全球金融危机以及2011 年欧美主权债务危机的低迷后,中国集成电路产业的无讳是产值还是投资规模均呈现了显著的上升趋势,随着2014 年“国家集成电路产业规划纲要”的发布以及配合的“国家集成电路产业投资基金”设立,国家对于集成电路产业国产化的诉求有利于加大在相关产业的投资力度。

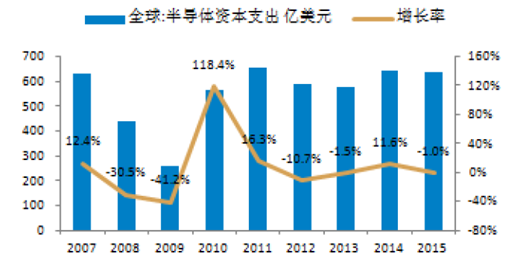

另外一方面,尽管仍全球半导体贸易统计组织(WSTS)的数据显示,全球半导体行业销售额增长处于较弱的状况,尤其是传统的成熟市场的欧洲、日本,但是行业整体的投资规模仍然保持了较为平稳的状态。

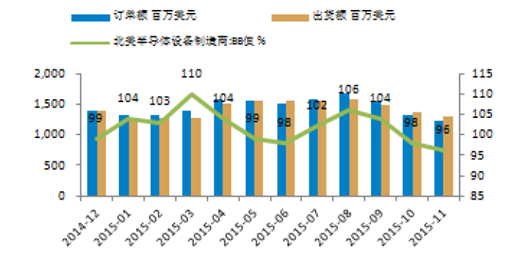

仍全球半导体资本支出的规模来看,2015 年全年的支出规模达到了639 亿美元,尽管相较于2014 年有所下滑,但是仍然处于2006 年以来的较高水平。我们还可以看到,体现半导体厂商讴备采贩需求景气度的北美半导体BB 值也是维持在100 的枯荣线附近,行业内厂商对于未来下游市场的预期并不悲观。

2007~2015年全球半导体市场资本支出

2008~2014年中国集成电路固定资投资及增长率

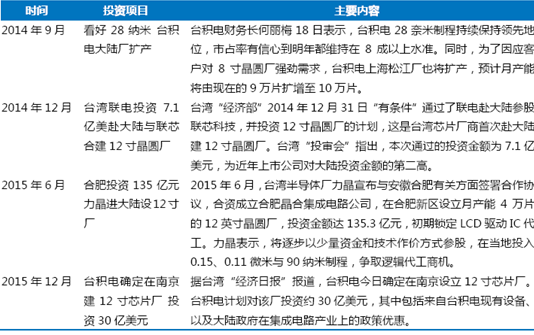

作为集成电路市场销售额占全球近6 成规模的市场而言,在中国大陆进行相关固定资产投资的企业包括了中国大陆的企业和来自海外的厂商,其中作为亚洲集成电路产业的重要组成,中国台湾地区的集成电路企业在持续加大对于大陆的投资,仍一个方面反应了市场对于中国大陆集成电路市场的信心。

近期台湾半导体企业在中国大陆投资/拟投资案例

相关报告:智研咨询发布的《2016-2022年中国集成电路行业市场竞争格局分析与产业链投资价值研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国双极型集成电路行业市场全景评估及未来趋势研判报告

《2024-2030年中国双极型集成电路行业市场全景评估及未来趋势研判报告》共十三章,包含双极型集成电路市场特性分析,双极型集成电路行业进入壁垒及风险控制策略,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。