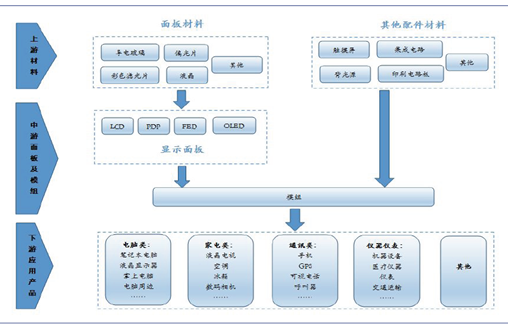

平板显示技术是信息时代的重要组成部分,平板显示器件是指显示屏对角线的长度与整机厚度之比大于4:1 的显示器件,具有平面化、轻、薄、省电等特点,现有技术包括液晶显示(LCD)、等离子显示(PDP)、有机发光二级管显示(OLED)、真空荧光显示(VFD)、激光投影显示等。其中,LCD、PDP、OLED 是现在和未来发展的三大主流平板显示技术。

平板显示产业链

三大主流平板显示技术特点与应用领域

对比项目 | LCD( Liquid Crystal Display, 液晶显示技术) | PDP(Plasma Display Panel , 等离子显示板) | OLED(Organic Light-EmittingDiode, 有机电激光显示) |

优势尺寸 | 1-50 | 42-70 | 1-50 |

显示性能 | 分辨率高, 视角窄, 响应时间一般,亮度较低 | 分辨率低, 视角大, 响应速度快, 亮度高, 对比度 | 高分辨率低, 视角大, 响应速度快, 亮度高, 对比度高 |

能耗 | 能耗小, 寿命长 | 驱动电压高, 能耗大 | 不需要背光, 能耗低 |

温度性能 | 有待提高 | 温度性能好 | 温度性能卓越, 抗震 |

量产技术 | 量产技术成熟, 性能稳定 | 量产技术较成熟 | 量产技术一般 |

制造工艺复杂, 成本一般 | 制造工艺相对简单 | 制造工艺复杂, 成本较高 | |

产业现状应用现状 | 投资大, 参与的大公司多手机, 数码相机, 电脑显示器, 车载设备, 电视 | 投资较小, 集中在几家大公司电视 | 投资居中, 参与的公司多手机,PDA , 平板电脑等小尺寸产品 |

平板显示产业自出现以来一直处于不断创新发展、更新换代的过程。以液晶显示面板(LCD)为例,先后出现了TN-LCD(扭曲向列LCD), STN-LCD(超扭曲向列LCD), TFT-LCD(薄膜场效应晶体管LCD)等显示技术,实现了从黑白显示到彩色动态显示的技术进步,目前TFT-LCD 已经占据平板显示市场近90%的份额。

液晶面板一般按生产线基板面积大小分为大尺寸和中小尺寸两种类型,大尺寸液晶显示器产品主要应用于液晶电视、笔记本电脑和台式电脑显示器,产品标准化程度较高,目前主要是日本、韩国、台湾及少数大陆企业之间的竞争;中小尺寸液晶显示器市场应用范围非常广泛,产品规格和种类频繁,标准化程度相对较低,国内大多数设备提供商目前的产品目前主要集中在中小尺寸平板显示模组上。

国际各大LCD 厂商营业收入

以TFT- LCD 显示面板为例, 其生产过程主要分为三大工序: 阵列(Array)、成盒(Cell)以及模组组装(Module Assembly)。国内企业目前已在生产后段的模组组装环节的设备领域技术有所突破,而在前两大工序阵列、成盒上关键设备基本依赖进口。

在后段模组组装工序中,需要将液晶显示面板(LCD)与驱动芯片(IC)、柔性电路板(FPC) 等组件进行热压绑定,并与显示面板上的线路进行连接,再搭配背光源(BLU) 等组件组成液晶显示模组(LCM),该环节真正赋予显示面板以显示功能,并区别于之前的显示技术而呈现出更优的显示性能,因此模组组装设备是显示模组等平板显示器件生产过程中的关键性设备,其本身的技术含量和所需要的操作精度也是平板显示生产技术的难点之一。

TFT-LCD 显示面板生产工序

平板显示产业中心向中国转移,设备需求旺盛

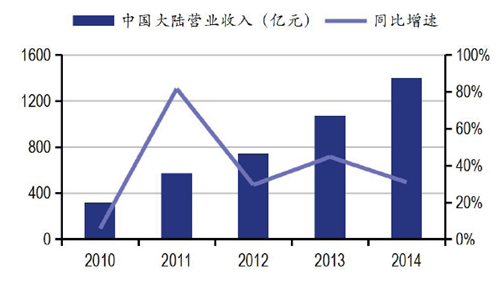

平板显示产业规模不断提升,产业中心正向中国转移。2010-2014 年中国TFT-LCD 产业规模年均复合增长率高达45%,2014 年行业销售收入达到1400 亿元人民币,同比增加30%,显示面板出货面积突破3000 万平方米,同比增加50%,全球市场占有率约17%,成为仅次韩国、中国台湾的全球第三大显示器件生产地区。 2015 年中国产能占全球21%以上。

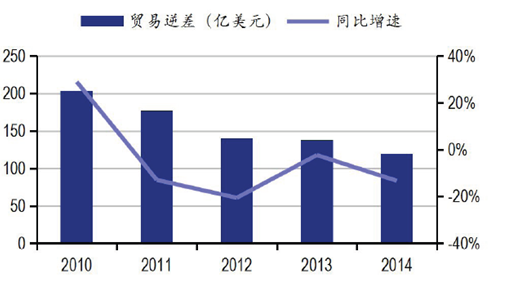

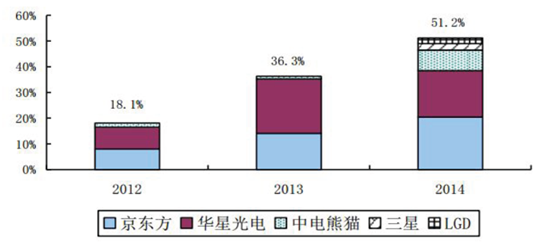

贸易逆差有所收窄,自给能力稳步提高。随着京东方合肥8.5 代、苏州三星8.5 代等高世代生产线逐渐投产,国内液晶面板产能大幅提升,进口呈下降态势,贸易逆差连续5 年持续下滑,国产面板自给率达到70%。

中国大陆平板显示面板营业收入及同比增速

中国大陆液晶面板进出口贸易逆差逐年收窄

天马在中小尺寸领域按面积计算出货量规模达到全球第四。在华星光电面板的支持下,TCL 彩电销量跻身全球前三,其中32 英寸出货量位居全球第一。

按出货金额计算京东方已经进入全球前五,通过调整北京8.5 代线产品结构,占据平板电脑面板出货量全球第一的位置。

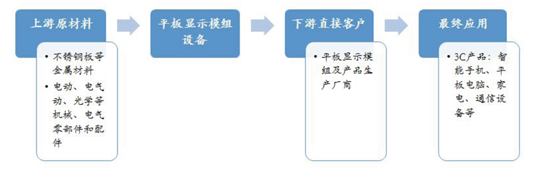

从产业链角度看,平板显示模组设备行业景气度主要受下游需求影响。平板显示模组设备的上游原材料主要包括不锈钢板等金属材料以及电动、气动、光学等机械、电气零部件和配件,市场供应比较充足。下游直接客户为平板显示模组及产品生产厂商,显示模组最终应用于智能手机、平板电脑、家电、通信设备等3C 产品。下游领域对平板显示模组设备行业的影响占主导地位。

平板显示模组设备产业链

下游领域对平板显示模组设备行业的影响表现在增量市场的持续扩张、存量市场更新换代及自动化改造等方面,具体体现为以下三点:

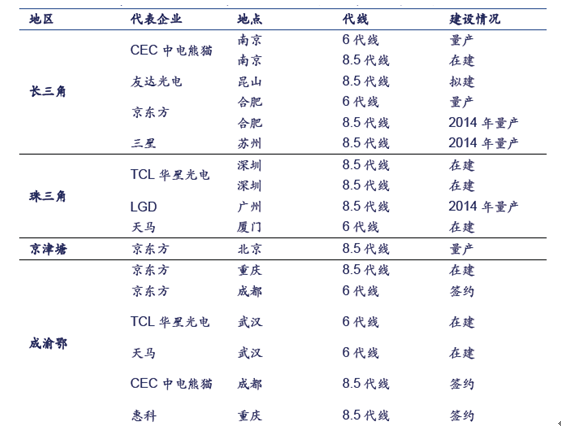

一、国内外企业投资热情高涨,高世代生产线相继投产。由于平板显示行业整体处于景气周期,国内外平板显示厂商纷纷在中国大陆建立生产基地。2014 年国内有10 条产线处在在建和拟建过程中,目前在建或拟建的6代以上生产线共有15 条,对平板显示模组设备需求十分旺盛。

我国新建面板产线分布情况

平板模组设备迭代周期短,后端工序较前端更新速度更快。由于下游领域消费类电子等3C 产品升级换代速度较快,平板显示面板的生产线集成周期约为1-1.5 年,更新周期明显快于传统制造业阶段。而与显示面板生产等前端工序所用的生产设备相比,鑫三力主要产品模组组装设备使用周期更短,设备更新和升级改造的要求较为频繁,市场需求强劲。

平板显示模组行业自动化水平仍然较低,存量改造需求迫切。目前我国平板显示模组行业处于工业2.0~工业3.0 的阶段,自动化水平较低,许多工厂生产方式仍为劳动密集型,对全自动设备的需求十分迫切。全自动设备自2013 年开始放量,目前需要升级改造的生产线有1000 条左右,占存量市场的50%-70%。

产业集聚效应与政策红利双重驱动,国产设备迎来发展良机

国产设备市场份额正逐步提升。我国的平板显示模组设备行业起步较晚,2008 年金融危机之前,平板显示模组设备市场以日本、韩国所产设备为主,2008 年之后,受金融危机影响国外模组生产企业的成本压力增加,国产设备凭借性价比优势获得模组厂商的青睐,在液晶显示模组LCM 组装设备方面,技术有较大的突破,市场份额逐步提升。

从市场发展情况来看,国产模组组装设备市场地位未来有望继续提升,除性价比高之外,本土企业的竞争力还体现在:一、在国家产业政策的支持下,本土企业研发能力和制造水平正不断提高;二、由于国产设备在运输成本、售后服务方面本土化优势更加明显,国内面板龙头有意扶持上游设备供应商,在珠三角、成渝鄂等显示行业集聚区,产业集聚效应已经显现。

我国大陆地区面板企业自给率稳步提升

一、中国政府大力支持新型平板产业发展,进口替代加速

自2006 年《国家中长期科学和技术发展规划纲要(2006-2020 年)》将“平板显示材料与器件产业链”列为优先主题后,政府出台了包括一系列相关政策支持新型平板产业,为产业发展提供了良好的政策环境。根据《2014-2016 年新型显示产业创新发展行动计划》的要求,到2016 年,要基本建成配套体系,初步实现上游装备、材料的规模化生产能力,装备种类覆盖率超过40%,材料种类覆盖率超过80%,而截止2014 年底国产装备覆盖率不到20%。

推动平板显示产业发展的相关政策措施

对比项目 | LCD( Liquid Crystal Display, 液晶显示技术) | PDP(Plasma Display Panel , 等离子显示板) | OLED(Organic Light-EmittingDiode, 有机电激光显示) |

优势尺寸 | 1-50 | 42-70 | 1-50 |

显示性能 | 分辨率高, 视角窄, 响应时间一般,亮度较低 | 分辨率低, 视角大, 响应速度快, 亮度高, 对比度 | 高分辨率低, 视角大, 响应速度快, 亮度高, 对比度高 |

能耗 | 能耗小, 寿命长 | 驱动电压高, 能耗大 | 不需要背光, 能耗低 |

温度性能 | 有待提高 | 温度性能好 | 温度性能卓越, 抗震 |

量产技术 | 量产技术成熟, 性能稳定 | 量产技术较成熟 | 量产技术一般 |

制造工艺复杂, 成本一般 | 制造工艺相对简单 | 制造工艺复杂, 成本较高 | |

产业现状应用现状 | 投资大, 参与的大公司多手机, 数码相机, 电脑显示器, 车载设备, 电视 | 投资较小, 集中在几家大公司电视 | 投资居中, 参与的公司多手机,PDA , 平板电脑等小尺寸产品 |

二、国内面板龙头企业积极扶持配套国产化,产业集聚效应逐渐显现

我国显示行业已形成京津塘、长三角、珠三角和成渝鄂地区四个集聚区,平板显示产业发展带动了上游设备的发展,推动了配套产业的国产化进程,国产设备目前已经具备了一些优势,一是价格和成本较低,二是产能和技术快速成长,三是与国际企业相比,更加贴近市场和客户。

2014 年我国大陆显示产业集聚区高世代产线建设情况

在国内面板龙头企业的带动下,产业集聚效应逐渐显现,京东方在玻璃基板、液晶材料、导光板等重要材料实现了本土企业配套供应,其TFT-LCD 显示器件材料的国产化种类覆盖率接近70%,设备国产化种类覆盖率接近20%,原材料种类本地化覆盖率接近80%。华星光电则通过与本土企业一起技术攻关,产品合格后大批量采用的模式,扶持配套国产化,与三利谱、盛波光电、东旭、和成显示本土龙头材料企业结合战略合作伙伴。

相关报告:智研咨询发布的《2016-2022年中国平板显示器市场调查及投资评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国平板显示市场竞争态势及未来前景分析报告

《2024-2030年中国平板显示市场竞争态势及未来前景分析报告》共十三章,包含全球平板显示产业重点企业分析,中国平板显示产业重点企业分析,平板显示产业投资及前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。