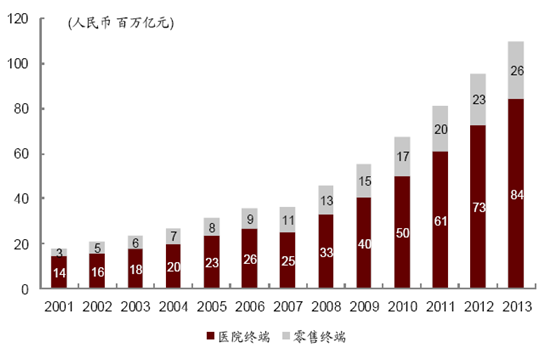

医药分家政策趋势已定,零售端有望受益。政策提出多项逐步提高社会零售药店在药品终端市场上的销售比重的构想与建议。目前不少上市公司已经涉足药房托管业务,医药分家改革逐步开展试点,大趋势明确。国内绝大部分药品销售集中在医院终端,医院占药品市场~85%,零售药店的市场份额仅占~15%,随着医改推进,处方药外流,未来药店终端的份额有望进一步提升。

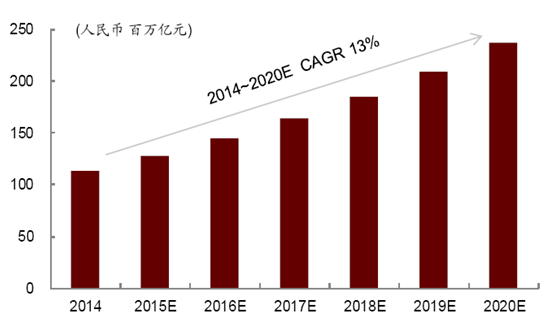

我国医药分为两大类,处方药和非处方药,2014 年,整个中国药品市场总规模达11,376亿人民币,处方药市场规模近1 万亿,占市场七成以上份额,预计处方药2015 年增速将超过OTC 药。目前处方药主要集中在公立医疗机构,随着医药分家政策放开到医院外零售终端,连锁零售药店有潜力担任主要销售渠道。

2014 年,国家食品药品监督管理总局公布•互联网食品药品经营监督管理办法(征求意见稿),明确处方药可以在网上销售,不过对经营主体市场准入门槛、禁止销售的药品医疗器械目录、各部门职责分工等实质性内容未有具体举措。如果处方药网售意见通过,预期将有30%份额转投线上,国内医药电商经营范围大多集中在非处方药、保健品等,处方药网售解禁意味着给医药电商也带来新机遇。

2014-2020年我国处方药市场规模

药品按各终端销售市场规模

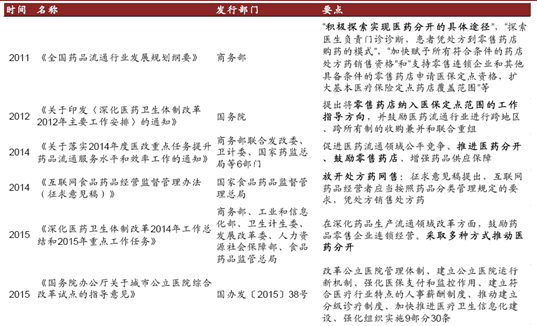

医药分家改革是公立医院改革的重点,目的是遏制过度医疗,改变长期以来“以药补医”的不合理现象,降低不合理的医药费用支出。目前国家已发布了一系列指导性文件,主要手段是鼓励零售药店连锁经营,提高零售药店在药品终端市场上的销售比重,鼓励将符合资质条件的零售药店及时纳入医保定点范围,鼓励企业开展兼并重组,医保、医疗、处方信息的共享等。

医药分家相关政策

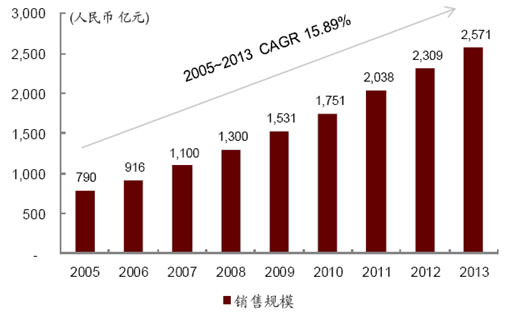

我国零售药店行业在近十年的发展中快速扩张,门店数目增长迅速,截至2013 年底,全国零售药店数量达到432,659 家,呈现出“小而散”的竞争格局。随着09 年新医改的开展,过去几年中国药店零售行业市场在政策推广零差率的压力下,价格不再有优势,竞争日趋激烈,房租与人力成本连年攀升,连锁药店的生存空间被挤压得越来越小。

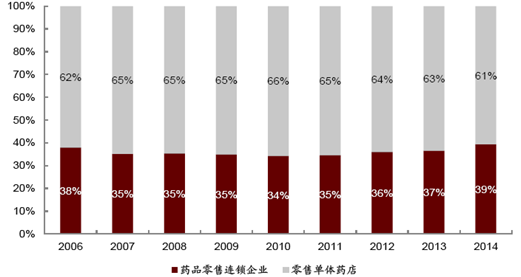

我国零售药店销售规模情况

和美国上世纪90 年代一样,零售药店竞争能力与企业规模密切相关。在竞争加剧的大环境下,单体店在采购谈判中处于劣势,逐步被连锁药店收购或挤出市场。区域型龙头逐步向全国市场扩张,行业集中度逐渐变高。

药品零售门店类型

零售药店竞争将呈现多元化、差异化。随着我国零售药店行业不断发展与成熟,企业之间的竞争从价格竞争逐步转为多元化、差异化竞争,主要体现在商品体系的不断升级和多元化的业态创新。

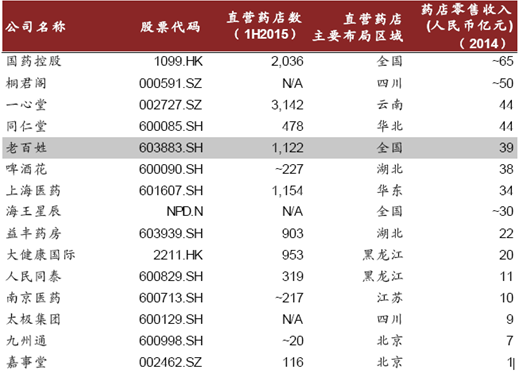

拥有零售药店资产的上市公司一览

相关报告:智研咨询发布的《2015-2022年中国医药零售药店行业发展及市场前景咨询报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国果冻市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势研判:17岁以下消费者为核心消费群体[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国氮化镓功率半导体发展历程、市场政策汇总、产业链图谱、发展现状、竞争格局及发展趋势研判:行业步入繁荣发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国锌基料行业发展全景分析:需求持续攀升,市场规模将达47亿元,未来将在新能源、电子、高端涂层等领域挖掘更大潜力[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国锌粉行业产业链、市场规模及结构、竞争格局及发展趋势研判:具有广泛的应用前景和市场潜力,市场规模将达76.7亿元,国企产能规模普遍较小 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国热轧薄宽钢带行业产业链、产量及出口分析:出口市场波动显著,2024年激增后2025上半年受贸易保护影响下滑[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)