1、海水产受益消费升级

1.1 中产阶级扩容,饮食结构升级,海水产品消费增加

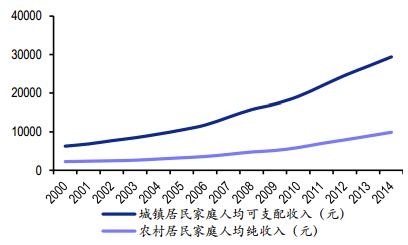

智研咨询发布的《2016-2022年中国水产品市场供需现状及投资战略咨询报告》显示,随着国内居民收入水平的不断提高,中产阶级预计未来将持续扩容,瑞信全球财富报告称,国内中产阶级人数已增长至全球首位,达 1.09 亿人,占全国人口的 11%。我们认为,以中产阶级为代表的中高收入人群,在饮食消费上有更高诉求,预计这将带来居民在饮食结构上的持续改善和升级,海水产将受益,海鲜水产消费量将得到提高。从城镇居民消费结构来看,猪肉为主的猪牛羊肉等畜肉消费比重已从过去超 60%降至 50%以下,而水产品消费比重则从过去的 23%提升至目前的 30%左右。虽然消费结构转变较为缓慢,但随着消费水平提升、水产品营养和健康价值得到更多认知,以海鲜为代表的水产品消费潜力还会得到继续提升。

海水产品消费增加从产量供应变化也得到验证,2003-2014 年海水产品年均增长 3.2%,2010-2014 年年均增速则为 4.2%,其中养殖和捕捞(天然生产)增速均有提高,其中天然生产海水产品年均增速分别为 1.7%和 3.1%,提高明显。

2000-2014年国内收入水平提升,中产阶级持续扩容

资料来源:公开资料整理

2003-2014年海水产品的生产量增速有所加快

资料来源:公开资料整理

此外,在国内一二线城市,淡水产品消费正在逐步向海水产品消费升级。以鱼类为例,鱼类消费占水产品消费的比重在一半以上。由于国内淡水养殖面积较大,淡水鱼养殖技术较为成熟,淡水鱼产量和消费所占高,淡水鱼的主要消费品种有草鱼、鲢鱼、鳙鱼、鲤鱼和鲫鱼。海水鱼中除带鱼、黄姑鱼、鲳鱼、鱿鱼等偏大众化的海水鱼种外,多宝鱼、鲑鱼、石斑鱼等海水鱼则是高端海水鱼产品的代表。

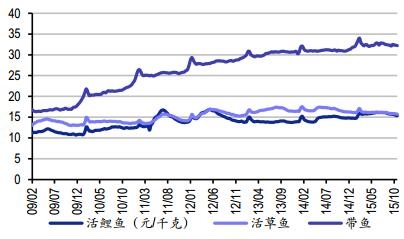

国内高端海产鱼供应主要来自进口和深海捕捞,养殖比重较低,因此无论是在营养口味、稀缺程度上都高于以养殖为主的淡水鱼。从近年来海产的进口规模便可见一斑,同时以国内消费较为普遍的带鱼为例,2009 年以来, 带鱼价格也稳步走高。进口海鲜产品以其健康营养、安全、高性价比等特点越来越受到国内城市消费者的认可。

2001-2015年国内进口冻鱼规模情况

数据来源:Wind

2009-2015年淡水鱼养殖产量相对充足,价格较为稳定

数据来源:Wind

1.2 中国有可能成为水产净进口国

从进口方面来看,我国是最大的海产品出口国,目前是第四大海产品进口国。随着国内收入水平提升,对海水产,特别是中高端海水产品的进口需求将不断增长。中国农业展望报告(2015-2024)也称,随着居民整体收入水平提高,消费向多元化、差异化方向发展,食用水产品进口可能逐步增加,净进口量或企稳回升,预计 2024 年水产品净进口量 26 万吨左右(2014 年为净出口,净出口量占产量比重仅为 0.4%)。

由于目前国内相当部分海产品进口主要用于加工再出口,因此海关口径的进口数据较难反映真实进口海鲜消费需求,但从一些中高端进口海鲜品类陆续上架生鲜电商后的销量数据来看,当前需求端确实存在消费升级冲动。以天猫为例,10 月 13 日,2015 天猫双 11 全球狂欢节在杭州启动,天猫“喵鲜生”与 25 个国家的近百家生鲜协会和政府代表签署战略合作协议,提供覆盖全球五大洲的进口生鲜,备货总量达数千吨。

主要的中高端进口海鲜品类如智利帝王蟹、挪威三文鱼、加拿大北极虾、鳕鱼等。海鲜进口市场较为集中,主要是俄罗斯、美国、挪威、日本和秘鲁等水产资源丰富的临海优势国家。

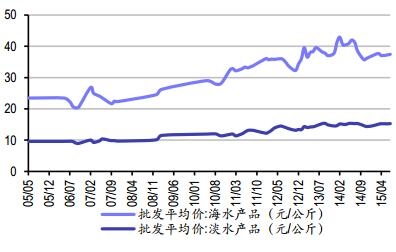

从价格上来看,海水产品的整体批发价格自 2005 年以来呈现持续上涨态势,而淡水产品由于产量相对充足、淡水养殖比重高等原因,价格基本保持平稳。基本也反映价格相对更高的海水产品消费趋向景气提升的势头。

2005-2015年海水产品批发平价价呈现持续上涨态势

资料来源:公开资料整理

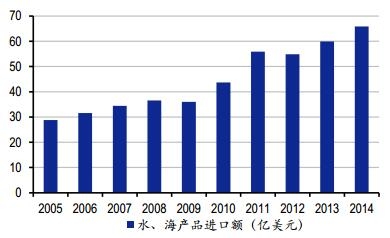

2005-2014年国内海水产品进口额稳步增长

资料来源:公开资料整理

1.3 受益于饮食习惯改变和冷链运输发展,海水产消费区域不断内扩

近年来中西部地区的饮食习惯和消费形态也逐渐受到沿海地区的影响,沿海地区的海水产消费趋势和文化也在向中西部地区扩散。一方面,收入水平提升带来了自发的饮食结构变化,过去以畜禽为主的结构也在发生变化;另一方面,受益于冷链运输及电商的快速发展,海产品的销售半径大幅扩大,加上终端餐饮文化的渗透,我们认为,中西部地区的海产品消费市场未来也将有较大的提升空间。

此外,农村地区居民受收入水平和消费支出结构约束,过去人均水产品消费量水平较城镇居民有较大差距,且海水产品消费比例更低。但随着农村居民收平的提高以及流通体系的不断完善,水产品消费呈现由城市向农村地区扩散的状态,农村居民水产品消费的增长速度将快于城镇居民。根据《中国农业展望报告(2015-2024)》预测,2024 年城镇居民年人均水产品消费量预计将达到30.1公斤,年均增长1.4%,农村居民人均水产品消费量12.8公斤,年均增长 2.4%。

1.4 从肉类消费结构变化看水产消费升级趋势,逻辑相似

国内肉类消费结构的变化对判断未来淡水产向海水产消费升级趋势有较好的参考价值。 牛肉消费总量不断提升,进口快速增长

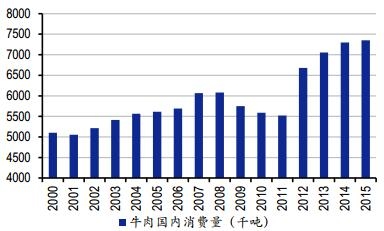

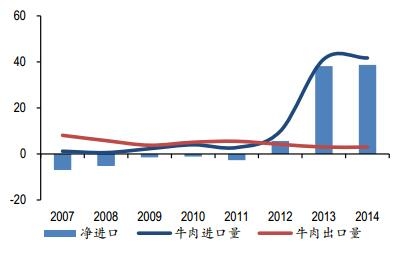

随着居民消费水平提升,国内牛肉消费量稳步提升,从 2000 年的 510 万吨增长至 2014 年的 730 万吨。牛肉进口近年来也呈现快速增长趋势,从官方数据来看,我国在 2012 年即已成为牛肉的净进口国。2014 年全年我国进口牛肉 41.7 万吨,净进口牛肉达 38.7 万吨,继续保持较大进口规模,此外还有大量走私牛肉未能纳入官方数据之内,预计实际进口牛肉将远远超过官方披露规模。进口牛肉规模快速扩张一定程度上也反映出国内消费升级背景下多样化肉类选择趋势,高品质肉类需求快速提升。

虽然目前国内牛肉消费规模与猪肉及禽肉相比,仍相对较小。但在肉类选择多样化趋势下,牛肉较猪肉、禽肉在营养价值、食用口味等方面的优点逐渐被消费者认可。在肉类消费结构上,牛肉对猪肉、禽肉份额上的替代趋势已逐步显现,牛肉占肉类消费占比从 1990 年的 4%增至 2013 年的 9%,而同期猪肉消费量占比则从 81%降至 65%。城市居民对进口牛肉的追捧和牛排饮食文化的传播,都反映出肉类消费从传统猪肉向牛肉的升级之势。

2000-2015年国内牛肉消费量统计

资料来源:公开资料整理

2007-2014年牛肉进口规模快速增长 单位:万吨

数据来源:Wind、美国农业部

牛肉价格坚挺,源于需求旺盛,消费景气

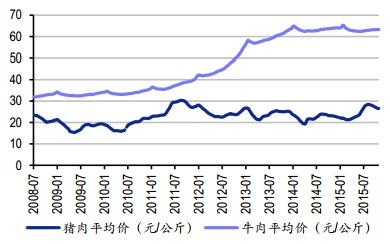

国内目前肉类消费仍以猪肉为主,但城市家庭人均消费量已趋于稳定,猪肉价格则在供需影响下呈现出周期性,目前猪肉均价在 25 元/公斤水平。而牛肉价格则更为坚挺,国内均价从2008 年的 32 元/公斤持续上涨至目前的 63 元/公斤的水平。牛肉价格坚挺,反映了国内牛肉消费景气度持续提升,居民对价格更高的牛肉接受能力愈发增强的趋势。

2008-2015年猪肉和牛肉价格走势对比

资料来源:公开资料整理

2、大众餐饮消费起势

海水产消费根据消费场所不同可大致分为政商务高端消费、大众餐饮消费和家庭消费三部分,一直以来,海水产,尤其是中高端海水产主要消费渠道是餐饮,家庭消费占比较小。海水产消费趋势变化的分水岭出现在 2012-13 年前后,一方面中国政府的强力反腐和限制三公消费对中高档餐饮影响直接,另一方面,

2013 年作为海产品电商元年,众多电商平台集中大力推广生鲜电商,优质平价海鲜尤其是进口海鲜开始迅速进入普通消费者的选择范围,在消费升级和渠道营销推动下,大众家庭海鲜消费迅速崛起。

2.1 高端餐饮一度低迷,逐渐走出低谷

中高档海鲜一直是高端餐饮不可或缺的组成部分,以鲍鱼、海参、鱼翅、龙虾为代表的海鲜食品是过去高端海鲜宴席上的常规菜品。消费价格不菲,让普遍消费者望而却步,主要的消费群体以政商活动人群为主,但随着 2012 年底八项规定的出台以及此后限制三公消费的高压态势,高端餐饮行业遭遇持续冲击,以高端白酒为代表的相关子行业进入深度调整期。 根据中国饭店协会发布的《中国餐饮业年度报告》,2013 年以来,餐饮市场总体呈现高端餐饮低迷、大众餐饮强劲的两极表现。2013 年高档餐饮企业近 9 成营业额同比下降,下降幅度平均在 40%-50%,人均消费大幅下降。

2014 年高端餐饮下滑幅度显著收窄。2014 全国餐饮收入达 2.79 万亿元,同比增长 9.7%,但其中高端餐饮营业额下降 6%(上年下滑幅度为 14.7%),人均消费同比下降 20%。以限额以上餐饮来参考中高端餐饮,其 2013-2015 年收入增速分别为-1.80%、2.23%和 7.25%,呈现复苏态势。中高档餐饮复苏对海水产品尤其相对优质的中高档海水产品的需求构成正面有力支撑。

2010-2014年全国餐饮收入统计 (2013 年增速 9%,为近年最低)

资料来源:公开资料整理

2011-2015年高端餐饮收入下滑明显

资料来源:公开资料整理

在高端餐饮疲软的阶段,也是海水产消费走向大众化的阶段。

一方面,终端高端餐饮企业在业绩下滑背景下纷纷寻求转型,以湘鄂情、小南国为例,湘鄂情门店逐步缩减,停售高端海鲜类菜品,主打平价海鲜、湖鲜及河鲜,开拓团膳和快餐市场,小南国则尝试多元化品牌战略,开辟小小南国、南小馆等中端品牌;另一方面,受需求影响,高端海鲜水产价格也随之迅速走低,海参、鲍鱼等大宗价从 2012 年以来的高位逐步走低,不仅国内海参价格明显,进口海参价格也同样大幅下滑,据韩国海洋水产部数据,受出口萎靡影响,2014 年 6 月韩国国内海参价格同比下降达 45%。

2.2 大众餐饮发展迅速带动平价海鲜消费

2014 年大众餐饮收入 2.2 万亿,占比 80%,商务部稳健目标 5 年内大众餐饮消费占比提升至 85%。近年来大众餐饮在业态上更加丰富多元,以海鲜为主题的餐饮业态更是不断融入大众消费。各地海鲜大排档已成为消费者外出餐饮的热门之选,而以海鲜自助餐厅、海鲜火锅和日式料理店等为代表的海鲜餐饮业态也迅速成为趋势流行,海鲜主题餐饮尤其受到 80、90年轻消费群体的热捧。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国海产品行业市场全景调查及投资前景评估报告

《2023-2029年中国海产品行业市场全景调查及投资前景评估报告》共八章,包含中国及深圳海产品贸易分析, 国内海产品企业竞争力分析, 2023-2029年中国海产品行业发展趋势与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)