生态环境建设行业所涉及的生态修复领域和园林绿化领域的发展情况、 现状及竞争格局不尽相同,具体情况如下:

1、生态修复领域

(1)生态修复领域的发展情况及现状

生态修复是生态环境建设行业新兴的细分领域,目前正处于起步阶段。近几年,随着我国经济的稳步发展和城镇化进程的推进,我国生态领域存在的水土流失、土地沙化、草地退化、湿地萎缩、生物多样性降低、生态灾害频发、海洋自然岸线减少、全球气候变暖背景下各类气象灾害增多等问题,严重制约了我国经济社会的可持续发展。

根据发改委等部门联合发布的《全国生态保护与建设规划(2013~2020年) 》的数据显示,目前,我国水土流失面积达295万平方公里,年均土壤侵蚀量高达45亿吨;全国沙化土地面积173万平方公里,石质荒漠化土地面积12万平方公里;草原超载过牧情况严重,可利用天然草原90%存在不同程度的退化。

生态环境的持续恶化将严重影响我国经济社会可持续发展和国家生态安全,因此,我国政府越来越重视生态环境的保护和修复工作。近年来,我国各级政府和相关部门采取了一系列保护和综合治理措施, 持续加大生态环境保护和修复力度。 “十三五”规划的十个任务目标中提出加强生态文明建设,要科学布局生产空间、生活空间、生态空间,扎实推进生态环境保护,并把加强生态文明建设、美丽中国首度写入五年规划。但是从行业层面来看,目前我国对生态修复技术的研发相对不足,行业内的企业数量较少、企业规模较小,大多数企业的业务范围集中在对技术要求不高的平面及土质坡面工程上,对技术要求较高的生态修复

(如岩石坡面)工程上涉足很少。

(2)生态修复领域的竞争状况

企业在生态修复领域的竞争优势主要体现在工法及工艺、 抗性苗木的研发与培育、跨地域复杂环境的施工经验等方面。目前,大多数公司只在某一方面具有一定的竞争优势,极少数公司具备生态修复领域全面的竞争优势。整体来看,生态修复领域的竞争程度不高。

2、园林绿化领域

(1)园林绿化领域的发展情况及现状

我国园林绿化领域可分为市政园林绿化和地产景观绿化两大类, 市政园林绿化的项目来源于各级政府、企事业单位,地产景观绿化的项目来源于房地产相关企业。从行业整体的发展历程来看,我国园林绿化领域的发展与城镇化进程、政府生态环境意识、公众生态环境要求等因素息息相关。

1992年,为促进城市绿化事业的发展,改善生态环境,美化生活环境,增进人民身心健康,国务院颁布了《城市绿化条例》 ,我国园林绿化领域正式步入法制化的轨道,为其健康、快速发展提供了有利的法律支持。2001年,国务院颁布了《关于加强城市绿化建设的通知》 ,充分阐述了城市绿化的重要意义,并要求“采取有力措施,加快城市绿化建设步伐” 。此后,我国各级政府越来越重视城市园林绿化工作,并提出开展园林城市的建设,城市园林绿化事业和城市生态环境建设得到了快速发展。

近几年,随着我国城镇化进程的不断深入,人们文化水平和生活水平的逐步提高,人们对于环境的绿化、美化提出了更高的要求和标准,例如人们更加关注园林绿化的艺术效果、人文内涵和生态效益等方面;同时,随着生态文明、美丽中国概念深入人心,我国各级政府对于城市生态环境的建设给予了高度的重视,园林城市创建工作已在全国范围内展开。

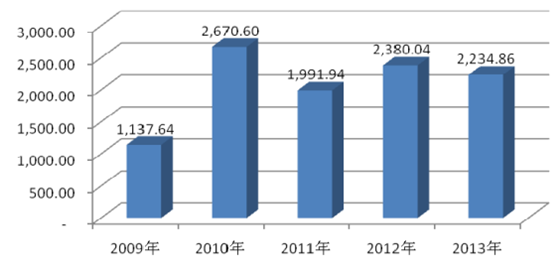

近几年,我国城市园林绿化投资总额保持较高水平,具体情况如下:

2009-2013年城市园林绿化建设投资额(亿元)

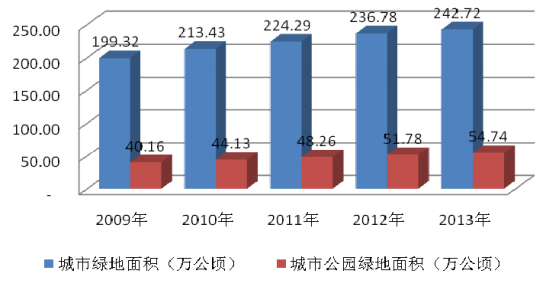

最近几年,我国城市绿地面积稳步增长,具体情况如下图所示:

2009-2013年我国城市绿化情况

数据来源:国家统计局

根据国家统计局统计,截至2013年底,我国城市绿地面积达242.72万公顷,城市公园绿地(含综合公园、社区公园、专类公园、带状公园和街旁绿地)54.74万公顷,人均公园绿地面积为12.64平方米,建成区绿化覆盖率达39.7%。

(2)园林绿化领域的竞争状况

根据住建部统计,目前我国园林企业数量总计已超过16,000家,共有园林规划设计院和设计公司超过1,200家。

整体来看, 目前我国园林绿化领域正处于快速发展时期, 进入门槛相对较低,行业内的企业数量众多,行业集中度较低,竞争较为激烈。目前,行业内尚未出现能够主导国内市场格局的大型企业,但在各区域市场内,已经出现了一些地区性行业领先企业,市场占有率较高,具有较强的影响力。

相关报告:产业信息网发布的《2016-2022年中国生态环境材料市场深度分析与发展前景咨询报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)