中国是全球最重要的机器人市场,正处于快速增长时期。2013年底中国就已经成为全球最大的机器人市场。2014年全球工业机器人销量增长27%,从行业来看主要是汽车和电子产业带动,从地区来看主要是亚洲,尤其是中国在这两个行业的需求。2014年中国工业机器人销量约5.6万台,增长率达到54%。

到2018年中国仍然是世界市场上机器人增幅最快的地区。2014年到2018年之间,全球工业机器人的销量将增加一倍至40万,中国和其他四个市场(日本、美国、韩国、德国)占到全球机器人购买量的70%。全球机器人销售额年均增幅将达到15%,中国市场增幅远远超过这个比例,据统计2014年的销售额比2013年增长56%,到2018年工业4.0引起的数字化变革和自动化升级浪潮将继续推动国内机器人行业迅猛发展,年均增长可能会仍然保持一个较高的数字。

机器人密度存在巨大增量空间。机器人密度是指平均每万名工人对应的机器人保有量。目前中国的机器人密度仅为30,远低于世界平均水平的62,而世界最高的韩国达到437。工信部工业装备司副司长王卫明曾在中国国际机器人产业发展高峰论坛上透露,国家的相关产业规划是预计到2020年中国工业机器人的产业体系要具备3至5家具有国际竞争力的企业,8至10个产业配套集群机器人密度达到100以上。

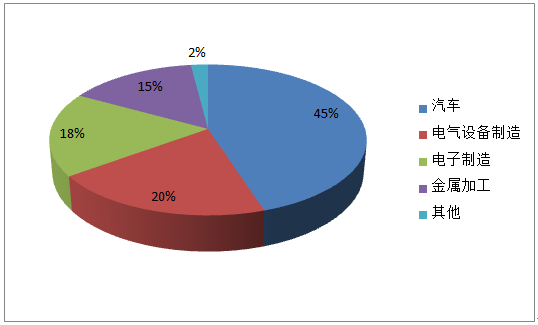

2014年中国工业机器人各行业销售占比分布图

相关报告:智研咨询发布的《2015-2020年中国智能机器人行业深度调研与发展前景预测报告》

汽车产业和电子产业主导工业机器人领域。两个产业合计占到64%的市场份额。2014年全球汽车和电子行业都创下了新的记录。其中汽车产业安装量达到10万台,比2013年增长43%,主要基于在新兴市场的投资和新型生产设施的升级,市场份额也占到了43%。电子行业销量上升34%,占到全球机器人市场份额的21%。中国是汽车和3C的主要制造基地,这一趋势更为明显。

电子行业机器人拥有量将超过汽车行业。中国是全球最大的3C制造基地,据统计2014年行业产值规模超过4万亿。尽管3C产品生命周期短,产品型号繁琐等对机器人业提出了更高的要求,但3C行业对设备将一直保持较高的投入。按照内地电子资本性支出40%用于设备采购来看,我国设备需求市场2013年已经达到200亿元,并且增长率在不断提高。预计在未来三年设备需求将持续上升,在2016年达到459.7亿元左右。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能服务机器人行业市场研究分析及未来发展潜力报告

《2024-2030年中国智能服务机器人行业市场研究分析及未来发展潜力报告》共十章,包含国际智能服务机器人行业科研机构及企业分析,国内智能服务机器人行业科研机构及企业分析,智能服务机器人技术现状与发展趋势等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。